3. 성숙 공정 대비 선단 공정 선호

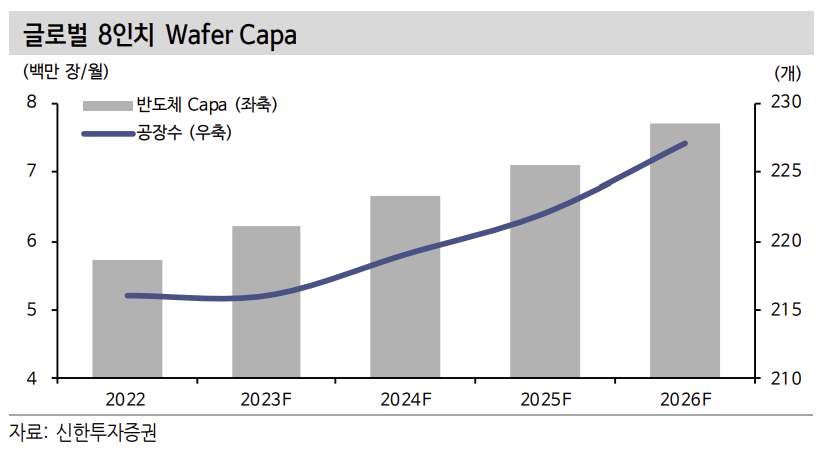

3.1. 가동률 하락 압력 지속되는 성숙 공정

팬데믹 기간부터 파운드리 업종은 공급 부족 수혜가 집중되며 가파른 ASP 상승이 나타났다. 고객사들의 자체 Capa 증설보다 빠른 수요 회복세가 확인되면서 파운드리 의존도는 높아질 수밖에 없는 상황이 2년간 지속됐다. 전기차 침투율 증가, 범용 칩 수요 확대 등이 업황을 견인하며 수요 강세가 이어지자 보수적인 투자 기조를 이어갔던 파운드리 업체들도 대대적인 Capa 증설을 단행했다.

파운드리 업체들 뿐만 아니라 성숙 공정 중심 IDM 업체들의 Capa 증설 효과가 1H23부터 반영되기 시작하면서 지난 2년간의 호황이 종료됐다. 공급 부족이 이어졌던 자동차, 산업, 네트워크향 범용 반도체 수급이 안정화되자 ’22년 말부터 급격한 수요 둔화가 시작됐으며, 성숙 공정 파운드리 가동률은 ’23년 초부터 가파른 하락세에 직면했다.

글로벌 3위 파운드리 업체 UMC는 ’22년 평균 Fab 가동률이 95% 이상 유지됐으나 1Q23부터 70%대로 급감했으며, 하반기에는 평균 60%대의 가동률을 예상하고 있다. 고객들의 주문 축소와 공정 가격 인하 압력이 당분간 지속될 것으로 판단돼 P와 Q가 동시 하락하는 최악의 구간을 지나고 있는 것으로 판단된다

연말로 갈수록 IDM 고객들의 자체 Capa 확장에 따른 주문량 감소가 지속되는 가운데 고객사들의 재고 과잉은 심화될 것으로 보인다. 타 업종 대비 재고 조정 이 늦은 탓에 범용 반도체 업체들의 재고 수준은 지속 증가하고 있는 것으로 파악된다. 재고의 정상화까지 긴 시간이 필요할 것으로 판단돼 ’24년에도 성숙 공정 파운드리 가동률은 낮은 수준으로 유지될 전망이다.

3.2. 선단 공정 파운드리 가동률은 ’24년 정상화 기대

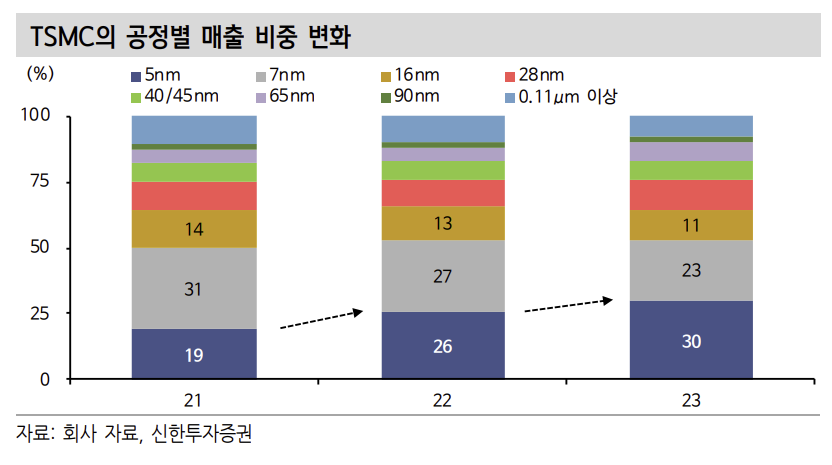

서버, 핸드셋, PC 업계의 재고 소진이 장기화되면서 업황 회복에 갖는 불안감은 단기간 내 해소되기는 어렵겠으나 선단 공정 파운드리의 대표 업체 TSMC는 경기 민감도가 높은 컨슈머, 범용 IT 제품에 대한 의존도가 과거 대비 낮아져 있다. 선단 공정 파운드리는 고부가 반도체 시장에서 공정 미세화 트렌드가 지속됨에 따라 성숙 공정 대비 빠른 회복세를 확인할 수 있을 것으로 기대된다.

선단 공정은 주로 프로세서(Logic) 업체들을 고객사로 확보하고 있으며, 미세 공정은 Logic 업체들의 설계 기술력과 제품 성능을 판가름하는 척도로 자리 잡았다. 자체 칩 생산을 확대하려는 애플과 경쟁이 심화되고 있는 CPU 시장의 AMD, GPU 시장의 독점적 지위를 이어가고 있는 엔비디아 등은 높은 비용을 감 수하더라도 선단 공정 도입에 적극적일 수밖에 없다. 1H22부터 재고 조정에 돌입한 고부가 공정의 엔드마켓 수요는 낮은 기저에 따라 점진적인 수요 개선이 확인될 것으로 예상하며, 2H24 80~90%의 가동률 회복을 전망한다.

최근 TSMC의 3nm 공정이 적용된 애플 A17 칩의 성능 개선폭이 시장의 기대를 하회하며 3nm 공정의 코어 성능, 집적도, 전력 효율 등 주요 성능 지표에 대 한 비용 대비 효율에 의구심이 높아지고 있다. 5nm 대비 50% 높은 공정 가격이 책정된 것으로 알려져 있으나 성능 10% 개선, 집적도 18% 증가는 메리트가 크지 않다고 판단된다. 전력 효율이 개선되지 않았다는 점도 FinFET 공정의 한계 를 명확히 보여주고 있다.

’24년 시작될 본격적인 3nm 수주 경쟁에서 삼성전자의 GAA 기반 3nm 공정이 주목받을 수 있는 환경이 조성되고 있는 것으로 판단된다. 특히 추론 시장에 대비하기 위한 빅테크의 자체 가속기 개발 경쟁이 과열되는 과정에서, 선단 공정 파운드리의 유효 시장 확장이 가속화될 것으로 보인다. 공정 수율 개선 속도에 따라 삼성전자 파운드리 사업부에 갖는 기대감은 확대될 전망이다.

4. 전자설계자동화(EDA) 업종 안정적 성장세 지속 전망

4.1. 반도체 자체 개발 트렌드 확산

반도체 자체 설계 트렌드에서 전자설계자동화(EDA)는 빼놓을 수 없는 수혜 업 종이다. EDA는 반도체 칩 디자인, PCB, 멀티칩 모듈 등 반도체 부품 설계의 기초 단계부터 필수 솔루션으로 통용된다. 하이퍼스케일러들의 자체 개발 칩은 상 용화까지 긴 시간이 소요되나, 초기 단계인 설계 과정에서 EDA 업체들은 1차 수혜를 누릴 수 있다는 점에 주목할 필요가 있다.

팬데믹 이후 공급 부족이 2년간 이어지며 반도체 자체 개발에 대한 전방 산업의 관심은 급격히 증가했다. 설계 수요 증가에 따라 전자설계자동화(EDA) 시장 규모는 ’22년 115억달러로 성장했으며, ’23년에는 127달러(+11% YoY)로 확대될 것으로 전망된다. 글로벌 EDA 시장은 향후 5년간 연평균 10% 성장할 것으로 예상되고 있으나 하이퍼스케일러를 포함한 시스템 업체들의 비중이 지속적으로 높아지고 있어 성장률의 상향 조정도 충분히 가능할 것으로 판단된다.

EDA 수요는 과거 IT 산업에 집중됐으나 이제는 전통 산업까지 영역이 확장되고 있다. 과거 IDM 업체들이 주도했던 반도체 산업 구조가 팹리스, 파운드리 업체들로 양분화된 구조로 급변함에 따라 EDA 업종의 유효 시장도 급격히 확대될 것으로 보인다.

자동차의 전장화, 기계 장비와 물류 시스템을 대체할 로봇 등은 향후 EDA 시장의 성장성을 담보하는 장기 성장 동력이다. AI, 5G, 자율주행 등 성장 잠재력이 부각되고 있는 다양한 시장에서 IP 비즈니스와 설계 자동화 기술의 중요도는 지속적으로 강조돼 왔다. EDA 툴은 반도체 뿐만 아니라 모든 전자 부품에 적용되 기 때문에 SoC 설계, 안전 및 신뢰성 테스트, 보조 시스템, 호환성 검증까지 전 부문에 걸쳐 수요 가시성이 확대될 전망이다.

4.2. 반복 매출 비중이 압도적으로 높은 EDA 시장

EDA 업종은 상위 3개 업체(시놉시스, 케이던스, 지멘스 EDA) 점유율이 75%에 달하는 과점 시장이다. 장기화된 과점 구조로 고객사와의 레퍼런스가 신규 경쟁 자의 진입 장벽으로 작용하고 있다. EDA 시장의 특징은 반복 매출 비중이 압도적으로 높다는 점이다. 평균적으로 반복 매출 비중은 85%에 달하며, 상위 2개 업체의 재구매율은 90%를 상회하는 것으로 파악된다.

고객사와의 계약이 3~5년 단위로 이뤄지기 때문에 일반적인 수주 산업과 달리 EDA 업체들의 수주 잔고 증가는 성장 잠재력과 실적 가시성을 방증한다. 수급 불확실성이 잔존하는 구간에서는 상대적으로 안정적인 투자 대안이 될 수 있다. 첨단 공정 설계는 IP 테스트, 설계, 검증, 물리적 구현, S/W, 시험제작, 적합성 평가로 나뉘며, 자체 설계 고객사들의 수가 증가함에 따라 기능 검증(Verification) 과 S/W 부문의 매출 비중이 지속 확대되고 있다.

4.3. 첨단 공정 설계/개발 비용(Design cost) 증가

공정 난이도 증가에 따라 개발 비용의 증가세가 지속되며 설계 자동화 기술의 중요도는 더욱 높아지고 있다. 10nm 이하 첨단 공정으로 진입하면서 개발 난이도와 비용은 기하급수적인 상승세를 보이고 있기 때문이다. 공정별 평균 개발 비 용은 28nm 0.5억달러, 22nm 0.6억달러, 16nm 0.9억달러, 7nm 2.5억달러, 5nm 4.5 억달러, 3nm 5.8억달러로 추정된다. ’25년 상용화될 것으로 예상되는 2nm 공정 개발 비용은 7.3억달러에 이를 전망이다.

공정 개발 비용이 높아질수록 레퍼런스가 확보된 주요 업체들에 관심이 집중될 것으로 예상된다. 시장을 양분하고 있는 Synopsys와 Cadence의 중장기적 수혜를 예상하며, EDA 수요 급증 시기(’21~’22년) 가파른 점유율 상승세(24% → 30%) 를 시현한 케이던스의 영향력 확대에 주목한다.

출처: 신한투자증권, IBS, Gartner, Trendforce, Bloomberg, IDC, Mordor

뜨리스땅

https://tristanchoi.tistory.com/512

2023 2H 반도체 장비 업체 시황 점검 - 1/2

1. 파운드리 업체들의 전공정 투자 속도 조절 ’21년부터 전공정 장비 업체들의 실적을 견인한 것은 파운드리/로직 업체들의 투자였다. TSMC와 인텔, 삼성전자를 주축으로 대대적인 파운드리 투자

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 삼성전자와 SK하이닉스의 HBM 접근 방법 (1) | 2023.11.13 |

|---|---|

| 반도체 기업 탐구: 에스티아이 (0) | 2023.11.12 |

| 2023 2H 반도체 장비 업체 시황 점검 - 1/2 (0) | 2023.11.07 |

| 반도체 기술 - HBM 공정 순서 (3) | 2023.11.07 |

| HBM 반도체 Value Chain 및 관련 업체 리스트 (0) | 2023.11.06 |

댓글