1. 기업 개요

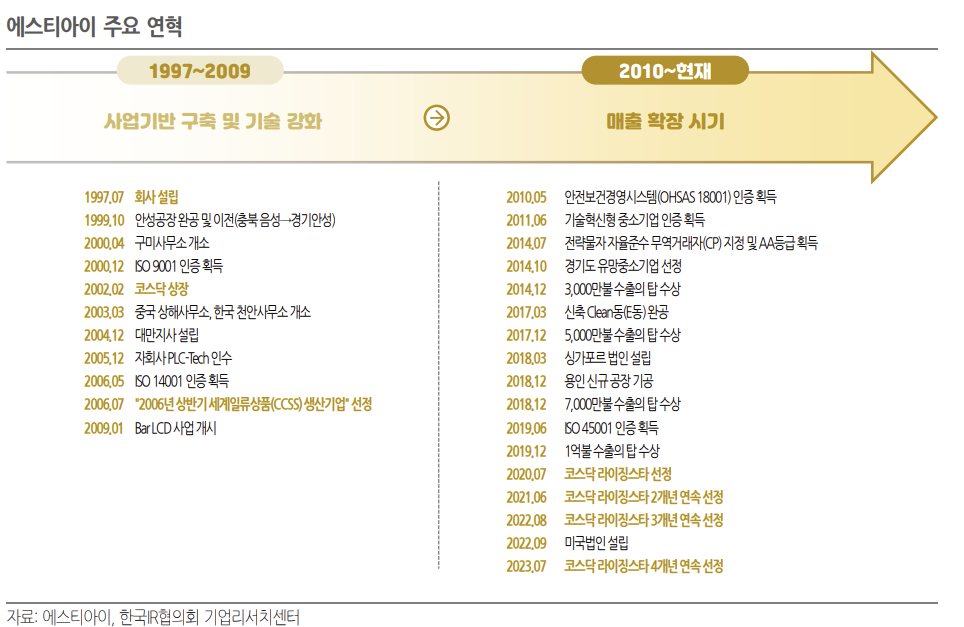

에스티아이는 1997년 7월 코스닥상장사 ㈜성도이엔지의 장비 사업부가 분사하여 설립되었다. 반도체와 디스플레이 제조용 장비를 제작할 목적으로 설립되었으며, 설립 초기 CCSS(Central Chemical Supply System, 중앙약품공 급시스템), Wet Station 장비, 웨이퍼 가공설비, 카세트 세정기 등을 개발했다.

1999년에는 TFT-LCD용 자동 유리 식각장비(Glass Etching System)와 반도체 CMP용 Slurry 공급장치를 개발했다. 2001년 일본 Sony와 Glass Etching System 수출 계약을 체결하였고, 2002년 코스닥시장에 상장되었다.

2009년 Bar LCD 사업을 개시했다. 2012년에는 삼성코닝정밀소재와 태양광 제조 관련 장비 공급계약을 체결했고, 2013년에는 반도체 패키징 단계에서 범핑볼을 형성하는 무연납 진공 장비 ‘SRS 300’을 개발했다. 2020년 PNST를 합병했으며, 2020년부터 2023년 까지 4년 연속 코스닥 라이징스타로 선정되었다.

2. 자회사

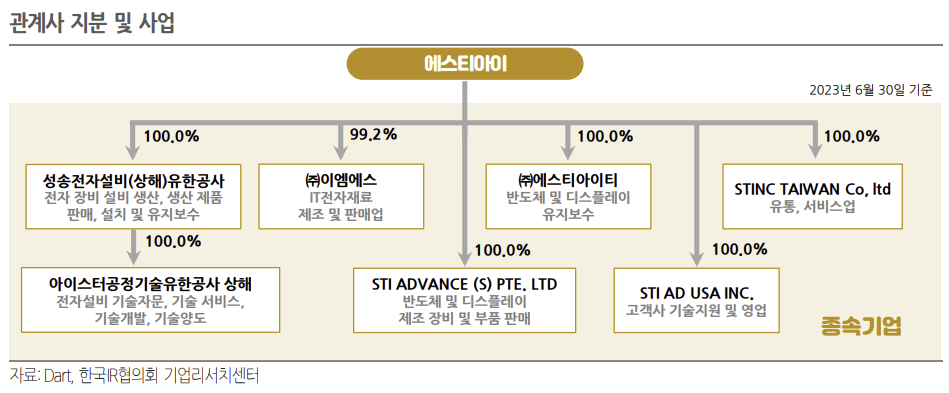

에스티아이는 총 7개의 연결대상 종속기업을 보유하고 있다. 주요 종속기업으로는 성송전자설비유한공사, ㈜이엠 에스, ㈜에스티아이티, STI AD USA INC.가 있다. 중국 상해에 위치한 성송전자설비유한공사는 제품 생산 및 판매, 설치 및 유지보수를 담당하며 난징 아이스터공정기술유한공사 상해의 지분율 100%를 보유하고 있다.

경북 구미에 위치한 ㈜에스티아이티는 반도체 및 디스플레이 설비에 대한 유지보수를 담당하고 있다. ㈜이엠에스는 경기도 안성에 위치하고 있으며 잉크젯 프린터용 재료를 개발하고 소재를 공급한다. 미국법인인 STI AD USA는 미국 내 고객사 기술지원과 영업활동을 담당하고 있다.

3. 주요 사업 및 매출 구성

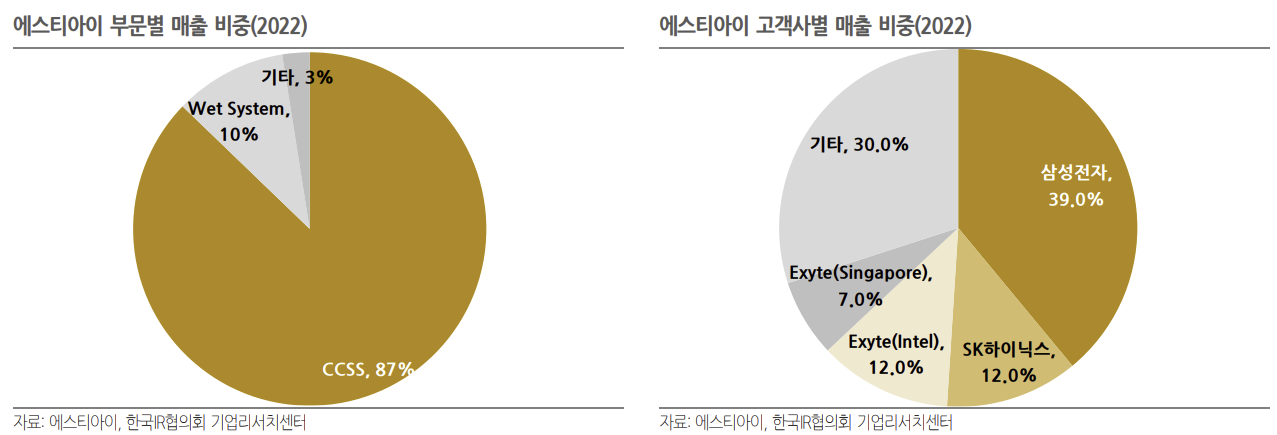

동사의 주요 장비는 반도체, 디스플레이용 CCSS와 디스플레이 Wet System 등이다. 주요 제품은 매출의 약 90%를 차지하는 CCSS이다.

CCSS(Central Chemical Supply System)

CCSS는 반도체와 디스플레이 전공정 Fab에 사용되는 고순도 Chemical을 생산장비로 공급하는 장비이다. 범용 유틸리티 장비 성격으로 클린룸(Clean Room)이 조성됨과 함께 설비가 설치되는 경향이 있다. 동사는 삼성전자, SK하이닉스, Micron, Intel, 삼성디스플레이 등에 CCSS를 공급하고 있다. CCSS는 에스티아이 전사 매출의 약 90%를 차지하는 최대 매출 장비이다. 경쟁사로는 한양이엔지, 오션브릿지, 씨앤지하이테크 등이 있다

Wet System

디스플레이 세정, 식각 및 현상 장비 등으로 구성되어 있다. 이 중 세정 장비 중심이며 경쟁사로는 케이씨텍을 비 롯하여 다수의 업체가 존재한다. 주요 고객사는 삼성디스플레이, LG디스플레이, 중화권 패널업체 등이다. 최근 삼성디스플레이의 8세대 OLED 투자에도 저조한 수주를 달성하는데 그쳐 큰 경쟁력을 보이지 못하는 장비군이다.

Inkjet Printing System

디스플레이 기판 등에 프린트 헤드로부터 미세노즐을 통해 잉크방울을 분사시켜 패턴을 형성하는 장비이다. 동사의 장비는 커버윈도우와 패널을 붙이기 위한 투명접착제인 OCR 잉크를 인쇄하는 설비로 삼성디스플레이의 공급 레퍼런스를 보유하고 있다.

Reflow

반도체 Flip Chip 공정에서 열을 사용하여 Bump를 형성하는 장비이다. 열풍을 분사하여 온도를 올리고 Reflow 장비 내에서 구간 별로 온도가 설정되어 있어 칩이 컨베이어 벨트를 이동하며 솔더가 녹았다가 다시 굳으며 본딩이 된다. 동사의 Reflow 장비는 최근 HBM향으로 공급되고 있다.

4. 지배 구조

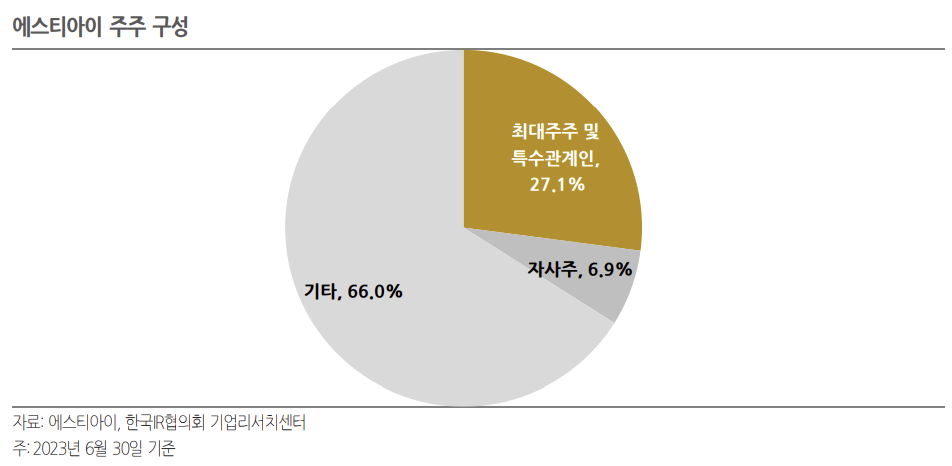

에스티아이의 최대주주는 ㈜성도이엔지로 지분율 약 20.2%를 보유 중이며, 특수관계인 포함 지분은 27.1%이다. 2대주주인 서인수 대표이사는 지분율 약 6.6%를 보유 중이며, ㈜성도이엔지 이사회 의장을 겸직 중이다. 2023년 6월 30일 기준 자사주 1,092,953주를 보유하고 있다. 2023년 4월 3일에는 2022년 10월 기공시했던 자기주식취득 신탁계약에 대해 기간을 연장한다고 공시했다. 계약금액은 30억원이며 종료일은 2023년 10월 3일이다.

5. 실적 전망

5.1. 사상최대 실적 기록했던 2022년

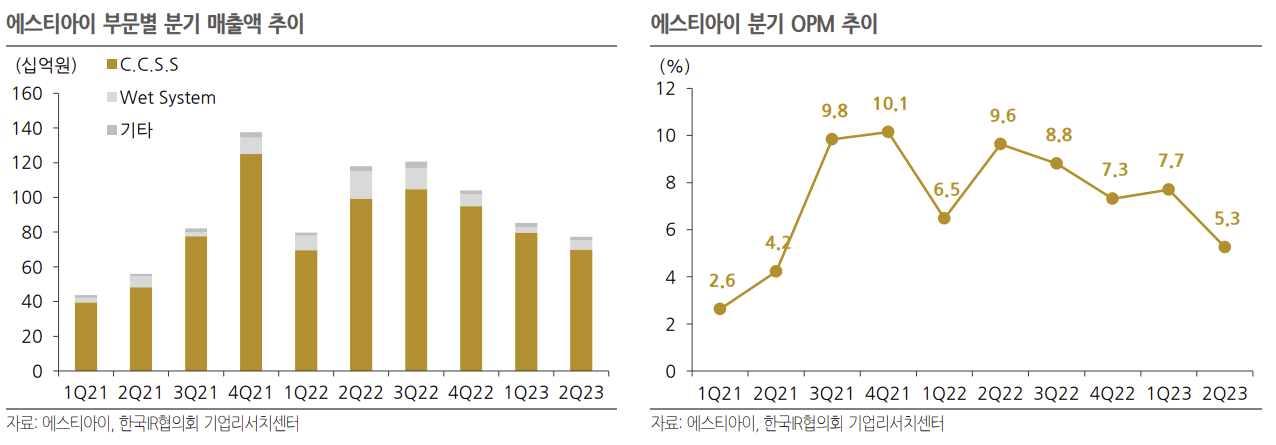

2022년 에스티아이의 실적은 매출액 4,224억원(+32.2% YoY), 영업이익 348억원(+36.0% YoY)을 기록하였다. 연간 최대 실적이었다. 삼성전자의 P3 등 다수의 반도체 사이트에서 투자가 집행되었고 Intel, SK실트론 등 신규 고객사 확대가 이루어졌기 때문이다. 디스플레이 잉크젯 OCR 장비도 삼성디스플레이향으로 공급되어 양산에 적 용되었다. 현상기는 기술 개발을 통해 기존 디스플레이에서 FC-BGA향으로 적용 시장이 확대되었다. FC-BGA 현상기는 국내 기판 업체향으로 공급되며 매출액 성장에 기여하였다. Reflow 장비도 약 80억원의 매출액을 기록 하였다.

5.2. CCSS외 매출 다변화 지속되는 2023년

2023F 매출액 3,304억원(-21.8% YoY), 영업이익 185억원(-46.8% YoY)을 전망한다. 상반기까지 동사는 매출액 1,627억원(-17.7% YoY), 영업이익 106억원(-35.7% YoY)을 기록하였다. 대부분 삼성전자의 P3 Phase3 및 Phase4 인프라 투자향으로 CCSS 매출이 발생하였다. 하반기에도 P3의 Phase4 인프라 투자가 지속되고 P4향 공급도 개시될 것으로 예상된다. 다만 P4는 진행 속도가 다소 지연되고 있고 연내 실적 기여도는 미미할 것으로 보인다.

8세대 세정기도 납기가 2024년 6월이기 때문에 매출 기여가 작다. FC-BGA 현상기는 2022년에 이어 올해 도 약 150억원의 매출액을 기록할 것으로 예상된다. 시장에서 큰 관심을 보이고 있는 HBM향 Reflow 장비의 경 우 하반기 추가 수주 물량의 매출은 2024년에 인식될 것이다. 따라서 2023년 Reflow 장비 매출액은 약 50억원을 예상한다. 다만 SK하이닉스의 HBM CAPA 증설이 두배 이상 크게 이루어질 것으로 보여 2024년 Reflow 매출액은 큰 성장을 보일 것으로 기대된다.

에스티아이의 현주가는 2023F PER 22.7x 수준으로 Historical PER Band 상단에 위치하고 있다. 반도체 유틸리티 Peer 업체들의 평균 2023F PER은 6.8x, HBM 관련주들의 2023F PER은 78.6x 수준이다. 오로스테크놀로지를 제외한 PER은 27.6x 수준이다.

현주가는 Reflow 장비의 HBM 수혜 기대감이 반영되어 있다고 판단된다. CCSS 의 매출 비중이 절대적이나 2024년부터 Reflow의 빠른 성장이 기대되고 매출액 대비 이익 기여도가 높아 Reflow 장비 매출 증가와 함께 Valuation의 추가 확대도 기대된다. 또다른 HBM 수혜주인 한미반도체의 경우에도 MSVP 중심의 매출액 구조를 보이고 있으나 HBM향 TC-Bonder 기대감이 Valuation 확대를 이루었기 때문에 에스티아이의 현주가도 부담스러운 수준은 아니라고 시장에서는 판단한다.

출처: 한국IR협의회, WiseFN, 에스티아이, Dart

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 텔레칩스 (0) | 2023.11.17 |

|---|---|

| 삼성전자와 SK하이닉스의 HBM 접근 방법 (1) | 2023.11.13 |

| 2023 2H 반도체 장비 업체 시황 점검 - 2/2 (0) | 2023.11.08 |

| 2023 2H 반도체 장비 업체 시황 점검 - 1/2 (0) | 2023.11.07 |

| 반도체 기술 - HBM 공정 순서 (3) | 2023.11.07 |

댓글