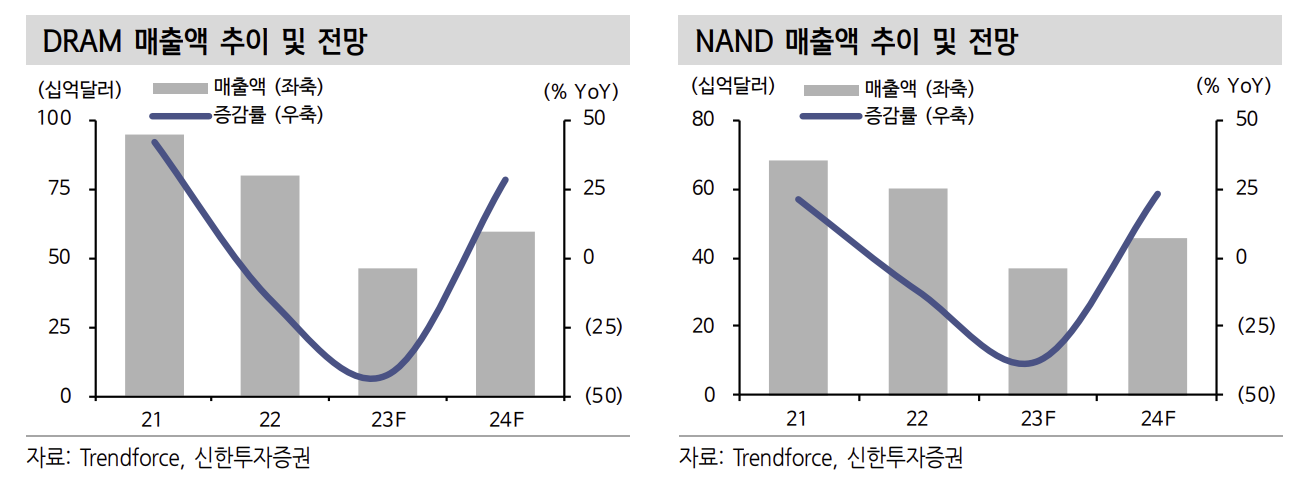

1. 메모리: 단기 회복 속도가 대세를 바꾸진 않는다

단기 수요 불확실성 잔존하나 2024년 업황은 공급자에 유리한 구도로 전개

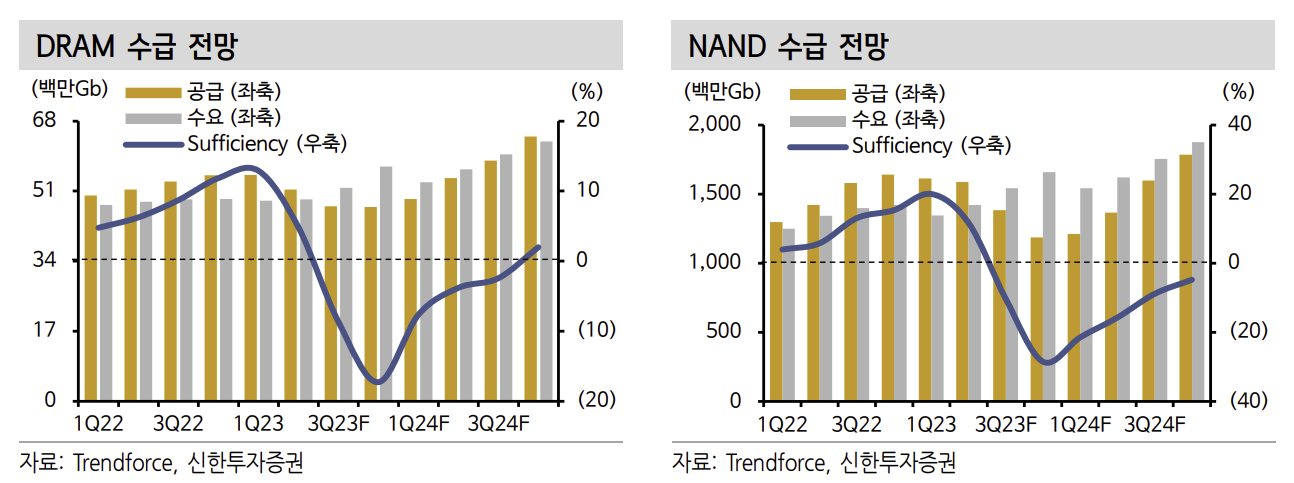

지난 2년간의 높은 기저를 해소하는 과정에서 급격한 수요 둔화에 직면한 메모리 업종은 고객사들의 재고 조정과 높아진 재고 부담을 장기간 감내해야 했다. 2022년 말 시장은 수요 회복 시점을 1H23로 예상했으나 전방 산업의 수요 부진은 지속됐으며, 세트 업체들도 보수적인 재고 관리를 이어갔다.

고객사들의 재고 조정이 2Q22부터 시작됐다는 점을 감안하면 4Q22부터 시작된 메모리 업계의 감산 결정은 다소 아쉬운 부분이었다. 수급 환경이 점진적 개선세에 진입한 것은 공급 조절에 동참하지 않았던 삼성전자가 2023년 4월부터 감산에 돌입하며 전반 적인 메모리 재고 개선이 가시화됐기 때문이다.

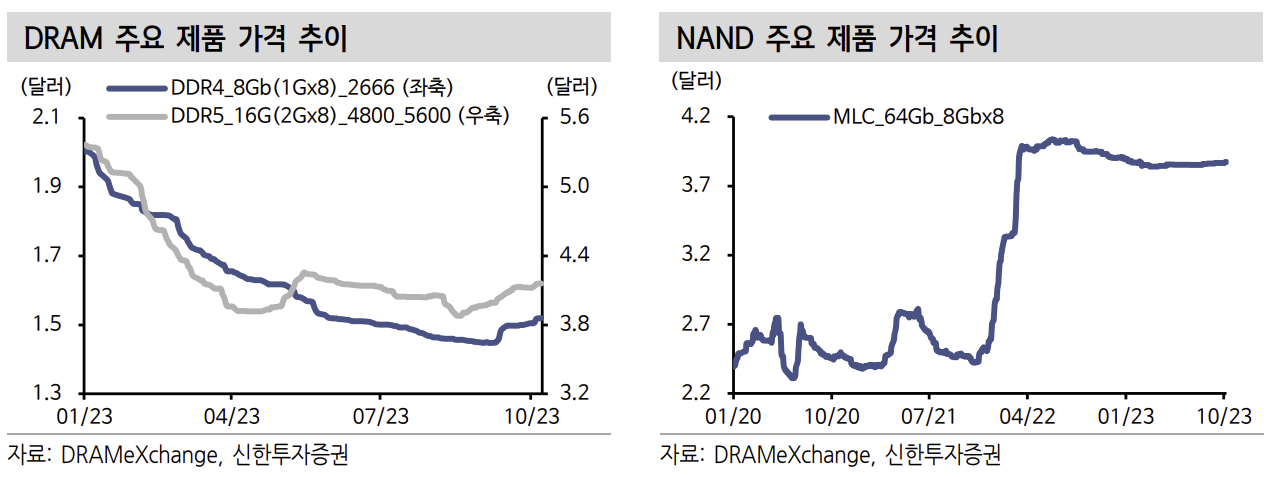

메모리 공급 조절이 지속되고, 충분한 가격 하락이 이뤄진 이후 9월부터 DRAM 가격의 반등이 확인되고 있으며, NAND 가격도 하락세를 멈췄다. 고객사들도 메모리 가격 인상 요구를 대체로 수용하고 있는 것으로 파악되며, 보수적 재고 운용을 고수하고 있는 고객사들에게서도 가격 인상 전 구매 수요가 일부 확인되고 있다. 단기 수요에 갖는 의구심이 상존하고 있는 상황이나 회복 속도보다 수급 환경 개선에 따른 공급자들의 주도권 탈환에 주목할 시점이다.

2. 메모리: Quality Level-up

고부가 제품 수요 강세 이어지며 전환 투자 가속화

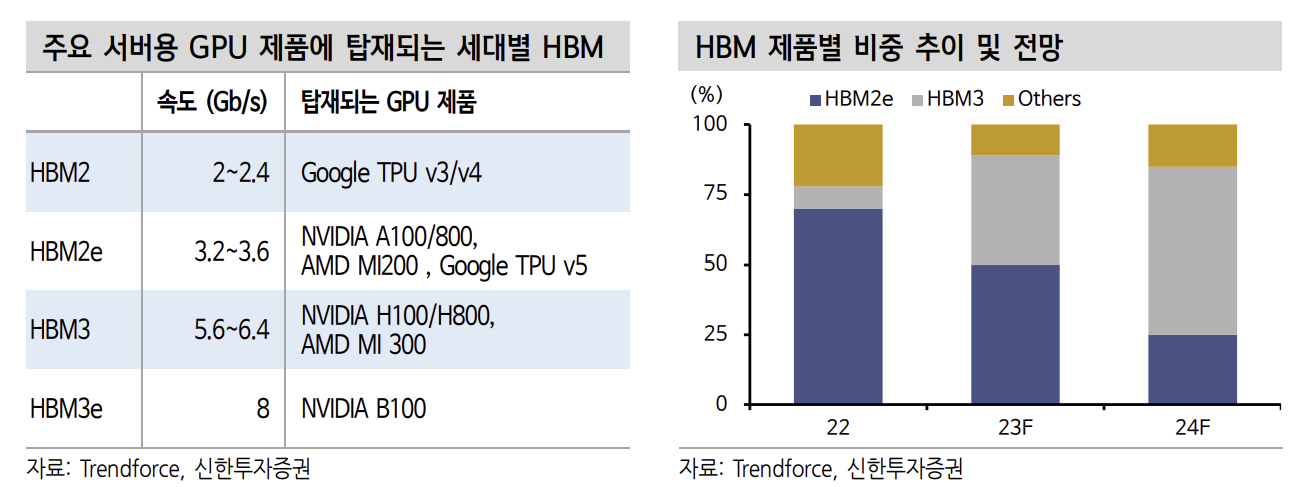

DRAM 시장의 질적 성장을 견인하고 있는 HBM(고대역폭메모리)과 DDR5는 현재 초기 시장에 불과하다. 엔비디아는 지속적으로 HBM 공급량 확대를 요청하 고 있는 것으로 보이며, CoWoS 패키징 Capa가 확대될수록 요구 물량은 더욱 증 가할 것으로 판단된다.

데이터센터의 효율화는 앞서 언급한 단위당 컴퓨팅 비용에 따라 고성능 제품을 탑재하는 트렌드가 유지될 것으로 판단돼 AI 서버 투자를 지속하고 있는 빅테크의 고부가 제품 선호도는 유지될 것으로 보인다.

HBM3의 대역폭은 819.2Gb/s로 기존 GDDR6(256Gb/s) 대비 대역폭이 3.2배 높으며, 8/12단 적층을 통해 동일 면적에서 높은 용량의 메모리 활용이 가능하다. HBM3의 입출력 Pin 수는 GDDR6(32개) 대비 대폭 늘어난 1,024개로 병렬 연산에 최적화돼 GPU와 동행하는 성장세가 지속될 전망이다.

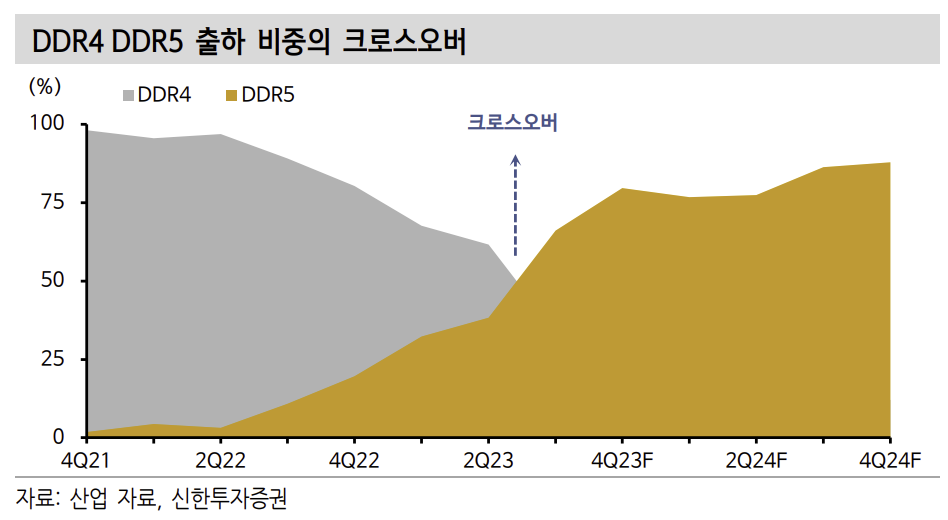

그래픽향 DRAM에 집중된 관심은 차세대 CPU에 탑재되는 DDR5로도 확산될 것으로 보인다. 기존 계획(2021년) 대비 늦어진 CPU 업체들의 신제품 출시가 DDR5로의 전환을 늦추는 결과로 나타났으나 메모리 업체들은 수요 침체가 시 작된 시점부터 DDR4 생산 Capa의 DDR5 전환을 가속화했다. 차세대 서버용 CPU 출하가 1H24부터 본격화되면서 공급자 주도의 기술 변화가 나타날 것으로 예상하며, DDR4와 DDR5의 크로스오버에 갖는 기대감도 높아질 전망이다.

DDR5 채용 시 대역폭 확장에 따른 성능 개선과 전력 소모량 감소 효과가 동반 된다. 생성형 AI와 같은 대용량 데이터 처리에서 DDR4 대비 비용 효율 개선 효과가 높아 TCO(총 소유 비용) 절감을 원하는 주요 서버 고객사들의 구매 수요가 확대될 것으로 예상한다.

인텔과 SK하이닉스가 공동 발행한 백서(Whitepaper) 에 따르면 DDR4와 DDR5의 동작 속도 비교 시 3,200Mbps의 같은 속도에서는 DDR5의 속도가 20% 앞서는 것으로 나타났으며, DDR5의 실제 동작 속도인 4,800Mbps에서는 70%의 성능 개선이 확인됐다. 전력 소모량은 DDR4 대비 DDR5에서 14% 감소하는 것으로 나타나 운영 비용 절감을 원하는 데이터센터 고객사들의 선호도는 지속 증가할 전망이다.

DDR5 채용이 점진적으로 확대되면서 1H24 크로스오버가 발생할 것으로 예상 된다. 분기별 출하 비중은 이미 2Q23에 크로스오버가 포착됐다. 2023년 말까지 DDR5로의 점진적 교체가 이뤄질 것이며, 2024년에는 DDR5의 전체 DRAM 출하 점유율이 66%를 돌파하며 메인스트림 제품으로 부상할 전망이다.

3. 메모리: Quantity Level-up

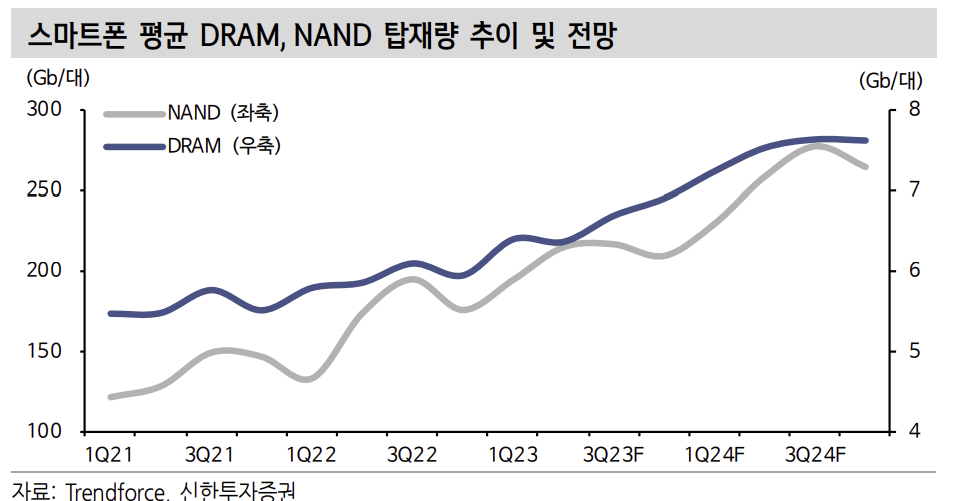

메모리 가격의 전반적인 하락으로 H/W 업체들의 세트당 메모리 탑재량은 고성능, 고용량 콘텐츠에 따른 증가세가 지속될 것으로 판단된다. ’24년 전체 세트 출하량의 성장이 한 자릿수에 불과하더라도 Q의 성장을 기대해볼만한 대목이다.

2023년 스마트폰에 채용되는 DRAM 탑재량은 평균 6.7Gb로 전년대비 11.2%, NAND 탑재량은 209Gb로 23.6% 증가했다. 일반적으로 메모리 탑재량이 증가 한 이후에는 기본 탑재량의 바텀라인이 유지되거나 재차 높아진다. 온디바이스 AI 적용 제품들의 증가와 S/W 고도화 등이 메모리 수요를 자극할 것으로 예상 돼 2024년에도 DRAM, NAND 탑재량은 각각 14%, 23% 증가할 전망이다.

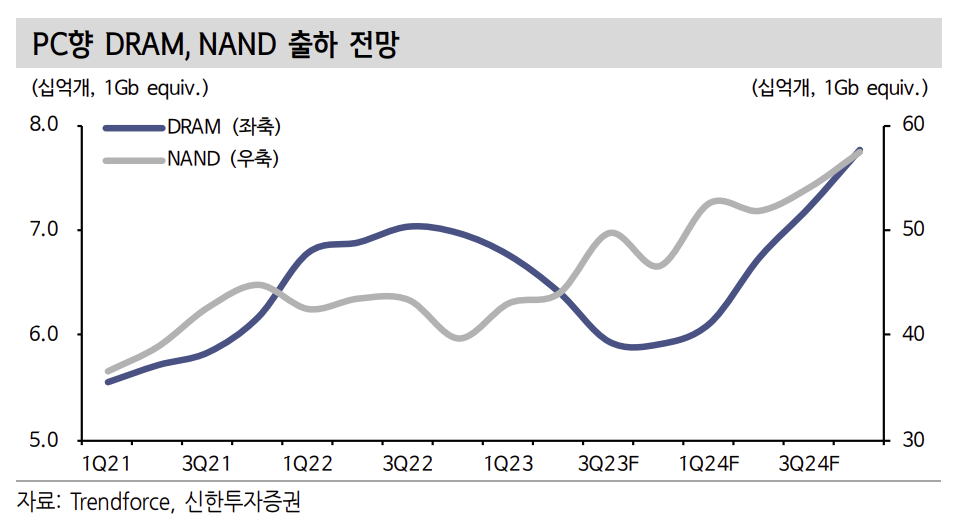

PC향 메모리도 가격 하락이 탑재량 증가세를 견인할 것으로 기대된다. PC향 DRAM 출하량은 2024년 278억Gb로, 전년대비 11% 성장이 예상되며, 향후 PC 용 DDR5 전환이 ASP 상승 전환을 주도할 전망이다. NAND 출하량은 고용량 콘텐츠 증가에 따른 컨슈머향 SSD 구매 수요에 힘입어 18% 성장이 기대된다.

서버향 메모리는 AI의 고도화에 따라 고부가 제품 수요 확대가 지속되며 탑라인 성장이 지속될 전망이다. 2023년에는 AI 서버에 집중된 투자가 일반 서버 수요 감소로 나타났으나 추론 시장 개화가 예상되는 ‘24년에는 일반 트래픽 처리를 위 한 서버 수요도 증가할 가능성이 높다.

차세대 AI 서버에는 500Gb 이상의 HBM이 탑재되며, 2Tb에 달하는 DDR5가 탑재될 전망이다. AI의 고도화는 1) 서버 플랫폼의 세대 전환을 가속화하고, 2) 연산 효율 극대화를 위한 고부가 DRAM 활용도를 높이며, 3) 추론 수요를 소화할 일반 및 엣지 서버의 스펙 향상을 견인할 것으로 보인다.

현재 빅테크는 학습용 AI 서버 구축에 집중하고 있다. 비용 부담을 감안하면 초기 AI 서비스 출시를 위한 일반 서버의 스펙 개선에는 고부가 DRAM 전환보다 레거시 제품 추가 탑재를 선택할 수 있다. 이는 레거시 DRAM의 재고 소진을 가속화할 것으로 기대된다. 2024년 전체 서버 출하량은 전년대비 2.3% 성장에 그칠 것으로 예상되나 DRAM 탑재량은 대당 평균 17.3% 확대될 것으로 파악되며, NAND는 전년대비 20.7% 증가할 것으로 전망된다.

출처: 신한투자증권, Trendforece, DRAMexchange, 산업자료, 삼성전자, SK하이닉스

뜨리스땅

https://tristanchoi.tistory.com/522

2024 반도체 시장 전망 2 - 2024년은 Upcycle에 진입하는 초입

신규 수요와 기존 업황의 회복 강도가 상승의 기울기를 결정 지난 수 차례의 반도체 Down cycle에서 가파른 회복을 견인하고 Up cycle로 시 장을 이끌었던 것은 기술 변화에 따른 ‘신규 수요’였으

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 칩스앤미디어 (0) | 2023.11.26 |

|---|---|

| 반도체 기업 탐구: 엘오티베큠 - 2023 하반기 전망 (1) | 2023.11.23 |

| 2024 반도체 시장 전망 2 - 2024년은 Upcycle에 진입하는 초입 (1) | 2023.11.20 |

| 2024 반도체 시장 전망 1 - 2023년은 Downcycle의 마무리 구간 (0) | 2023.11.18 |

| 반도체 기업 탐구: 텔레칩스 (0) | 2023.11.17 |

댓글