대용량 메모리 시대, 효율성 제고를 위한 상호연결기술의 진화

반도체 산업의 최대 화두로 인공지능(AI)이 부각되면서 요구 컴퓨팅 파워가 기하 급수적으로 증가하고 있다. 데이터 밀도가 높아짐에 따라 인프라의 대형화가 지속되면서 컴퓨팅 시스템 구축 환경의 공간 활용, 전력 효율 개선, 데이터 병목현 상 해결을 위한 다양한 연구가 진행 중이며, 상호연결기술(Interconnect)이 대용량 메모리 활용 효율을 높이는 핵심 기술로 지목되고 있다.

과거 상호연결기술의 개발 방향성은 최대한 많은 양의 데이터를 빠른 속도로 전송하는 것에 집중됐다. 이러한 흐름이 메모리 대역폭(Bandwidth) 확장을 가속화 시켰으며, HBM과 같은 차세대 기술의 개발로 이어져 과중한 워크로드 부담이 지속적으로 개선됐다. 다만 호스트 프로세서(CPU)의 스펙에 따라 발생하는 탑재량의 제약, 유휴 메모리 자원 발생에 따른 효율성 저하 등은 기존 연결기술이 갖는 한계로 지목됐다.

이를 개선하기 위한 메모리 자원 공유와 확장성에 대한 요구가 대규모 워크로드 를 소화해야하는 AI 산업에서 빠르게 확산될 것으로 전망된다. 따라서 최근 시장의 관심이 집중되고 있는 CXL(Compute Express Link)에 대한 관심도 하반기로 갈수록 높아질 것으로 예상된다. 2019년 출범한 CXL 컨소시움에는 업계를 선도 하는 반도체 업체들 뿐만 아니라 세트 업체들과 CSP까지 모두 참여하고 있다.

2024년 하반기, 인텔과 AMD 모두 CXL 2.0 적용 제품 출시 가능성

CXL의 효용성은 이기종 칩 간의 메모리 공유가 핵심이다. 현재 상용화된 CPU가 호환하는 기술은 CXL 1.1에 머물러 있으나 2024년 하반기 출시가 예정된 인텔의 5세대 Xeon CPU Granite Rapids(P-core), Sierra Forest(E-core)가 최초로 CXL 2.0을 적용할 가능성이 높다. AMD의 차세대 제품인 Zen5 기반 EPYC CPU Turin(2024년 출시 예정)도 CXL 2.0 적용이 예상된다.

CXL 2.0은 DDR5부터 적용되기 시작하고, 대규모 컴퓨팅 환경에서 메모리 효율을 극대화할 수 있다는 장점이 신형 CPU의 흥행에 기여할 수 있을 것으로 판단 된다. 호환성 면에서도 CXL은 기존에 적용되던 PCIe 체계를 따르기 때문에 빠른 하드웨어 교체가 가능하다는 장점이 있다. AI 애플리케이션의 수요 확대가 지속되는 가운데 DRAM의 세대 전환(DDR4→DDR5) 속도도 시장 예상을 상회할 수 있어 하반기 DRAM 업황에 갖는 기대감은 더욱 고조될 전망이다.

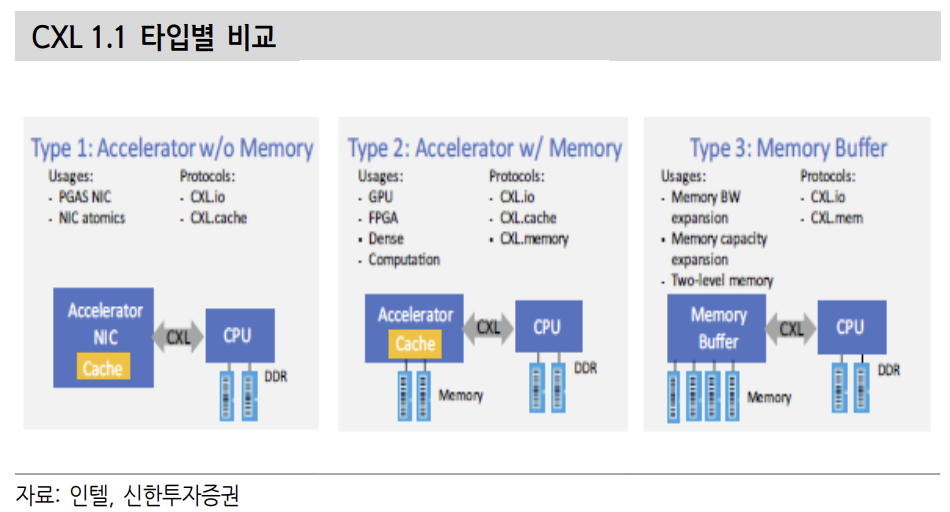

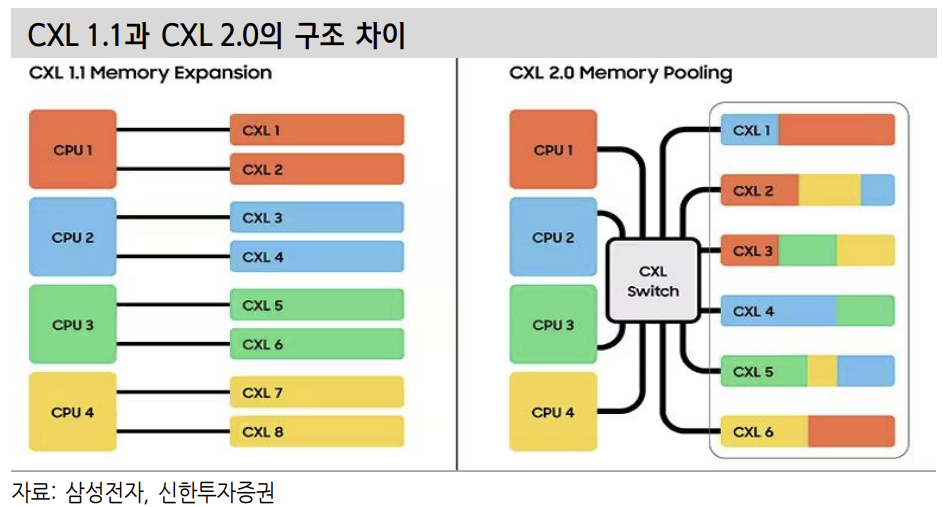

CXL 1.0/1.1은 유연한 연결성과 제한적인 대역폭 및 용량 확대에 집중된 버전이며, CXL 2.0부터 CXL 스위치를 통한 자원 공유의 효율화가 강화된다. 단일 컴퓨팅 노드의 메모리 탑재량을 기존 구성 대비 탄력적으로 활용할 수 있다. 유휴 메모리 자원 발생도 최소화가 가능하며, CXL 1.1 대비 메모리 구성도 대용량화 (Rack)가 용이해 데이터 인프라에 활용되는 대규모 컴퓨팅 시스템의 효율성을 극대화할 수 있을 것으로 기대된다.

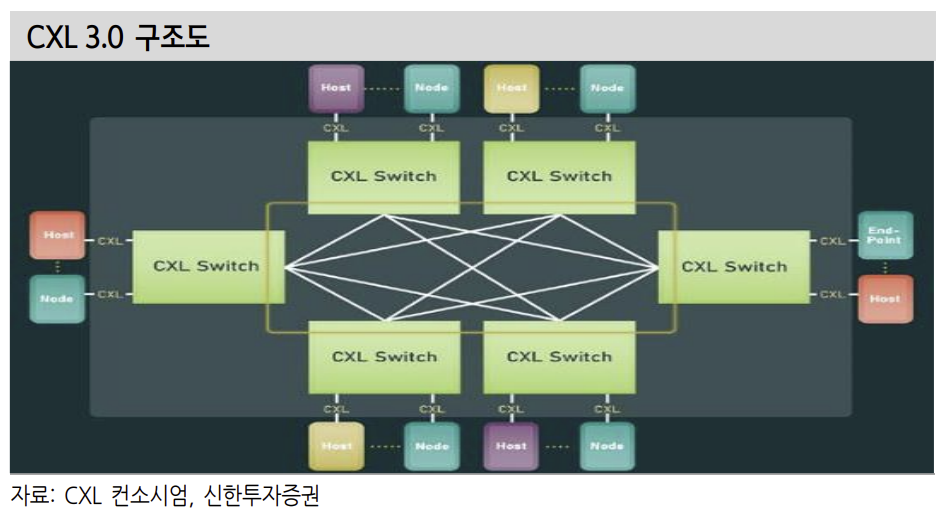

CXL 3.0은 PCIe 6.0(PCI Express: 메인보드와 주변 장치를 고속 직렬 연결하는 표준 인터페이스) 기반으로 CXL 2.0 이하 버전의 기반이 된 PCIe 5.0 대비 대역 폭이 2배 증가하며, 스위치 간의 연결까지 가능해진다.

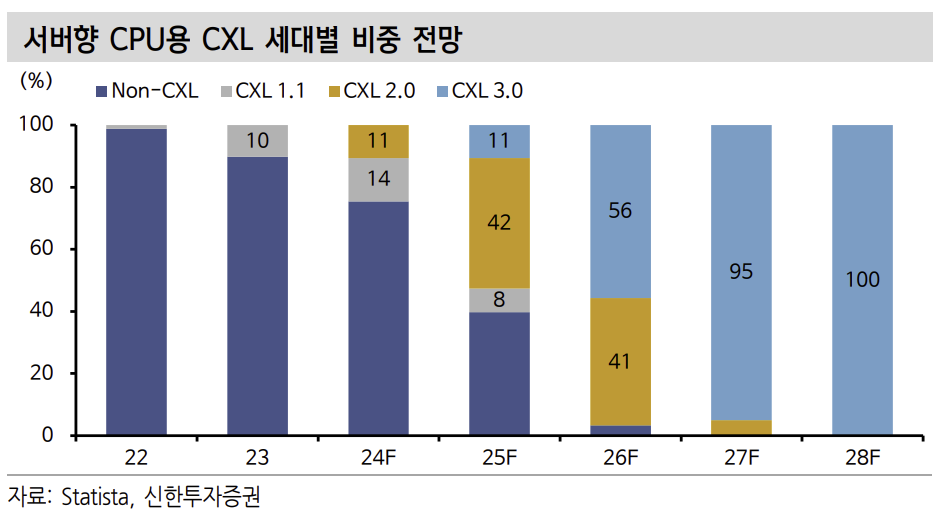

2024년까지는 Non-CXL 기반 메모리 비중이 대부분을 차지하겠으나 2025년부터는 CXL 2.0 적용이 급격히 확산될 것으로 기대된다. 2025년 적용 제품이 출시될 것으로 예상하며, CXL 2.0 대비 빠른 전환이 이뤄질 것으로 전망된다.

DRAM 3사는 CXL 2.0을 적용한 신제품 개발이 2023년 이미 완료된 상황이다. 탑재 가능한 서버용 CPU의 출시 시점이 2024년 하반기이므로 단기간 내 유의미 한 매출을 확인하기는 어렵겠으나, 세대 전환 가속화에 따른 DRAM 업종 전반 의 질적 성장 기대감이 유효한 것으로 판단된다.

Co-processor 및 부품 업종 낙수 효과도 동반될 것으로 기대

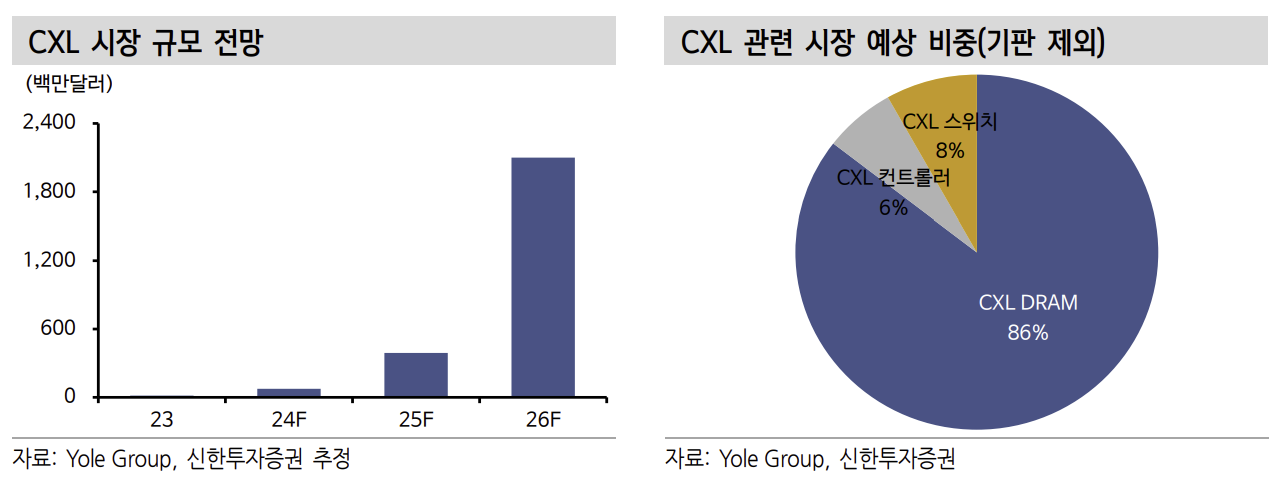

시스템의 핵심 구성 요소로 프리미엄 PCB, CXL 컨트롤러와 CXL 스위치, CXL 적용 DRAM이 신규 시장 개화의 수혜를 누릴 것으로 기대된다. 시장조사업체 Yole은 CXL 시장 규모가 2023년 1,400만달러에 그쳤으나 2026년 21억달러로 연평균 4.3배 성장할 것으로 추정하고 있다.

CXL DRAM은 전체 CXL 관련 시장(CPU 제외)에서 80% 이상의 매출 점유율을 기록할 것으로 전망되며, 프리미엄 PCB, CXL 스위치, CXL 컨트롤러 순의 매출 점유율 우위가 예상된다. 관련 장비의 경우, 3분기 이후부터 일부 물량의 수주 확인이 가능할 것으로 기대된다.

출처: 신한투자증권, Statista, Yole, CXL 컨소시엄, 인텔, ETRI

뜨리스땅

https://www.youtube.com/watch?v=1hJi2OoJLpM

https://tristanchoi.tistory.com/547

2024년 반도체 Cycle회복과 HBM 장비 수요 전망

1. 반도체 Cycle 회복 본격화 전방 산업의 수요 부진으로 2H22 반도체는 하락 Cycle에 진입했다. 고객사의 재고 조정에 따라 반도체 생산 업체 또한 강도 높은 공급 조절을 진행했다. 이에 2H23부터 수

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 2024년 산업별 투자 전략 - 반도체 (2) | 2024.01.27 |

|---|---|

| CES 2024에서 엿본 미래 - AI (1) | 2024.01.25 |

| 반도체 전망: OSAT의 두 번째 레벨-업 (2) | 2024.01.24 |

| 온디바이스 AI에 의한 메모리 반도체 시장 훈풍 기대 (1) | 2024.01.01 |

| 2024년 반도체 Cycle회복과 HBM 장비 수요 전망 (1) | 2024.01.01 |

댓글