2023년 반도체 산업은 AI 서버 수요 증가가 성장을 견인했다. 프로세서 업체들의 매출에서 데이터센터가 차지하는 비중은 50%를 넘어섰다. 2024년은 컨슈머 디바이스에 AI 침투가 시작되는 원년이 될 전망이다. 이종 산업의 AI 융합이 본 격화도 주목할 포인트다. AI 개인화를 위한 세트 단의 프로세서 성능 강화와 유효 시장의 확장, 고부가 메모리 솔루션의 적용 가속화에 다시 집중할 시점이다.

프로세서 3사는 AI 구동에 최적화된 전략 제품을 연이어 발표

AMD:

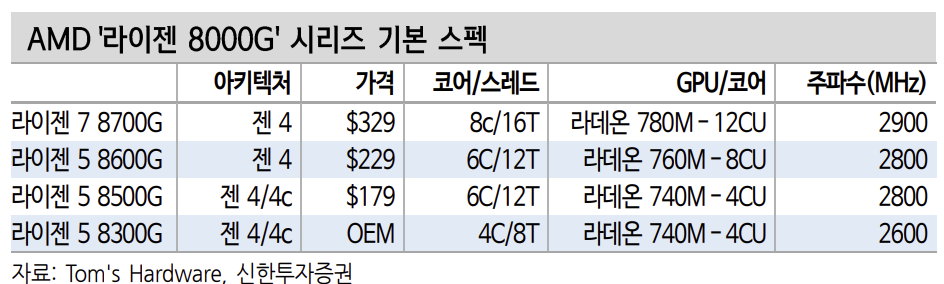

2023년 CES에서 모바일 디바이스에 특화된 솔루션을 발표했던 AMD는 가장 먼저 데스크탑용 신형 프로세서를 공개하며 온디바이스 AI 경쟁의 포문을 열었다. 신형 CPU인 ‘라이젠 8000G’ 시리즈에는 AI 기능 강화를 위한 NPU가 최초로 탑재됐다.

단일 패키지에 탑재된 내장 GPU 성능도 대폭 강화돼 AI 구동에 필요한 높은 연 산 성능과 전력 효율 개선을 동시에 구현한 것으로 평가된다. 향후 등장할 다양 한 AI 플랫폼들과 생성형 AI가 접목된 S/W의 대중화가 AI PC 제품 포트폴리오 확장을 가속화할 것으로 기대된다.

NVIDIA:

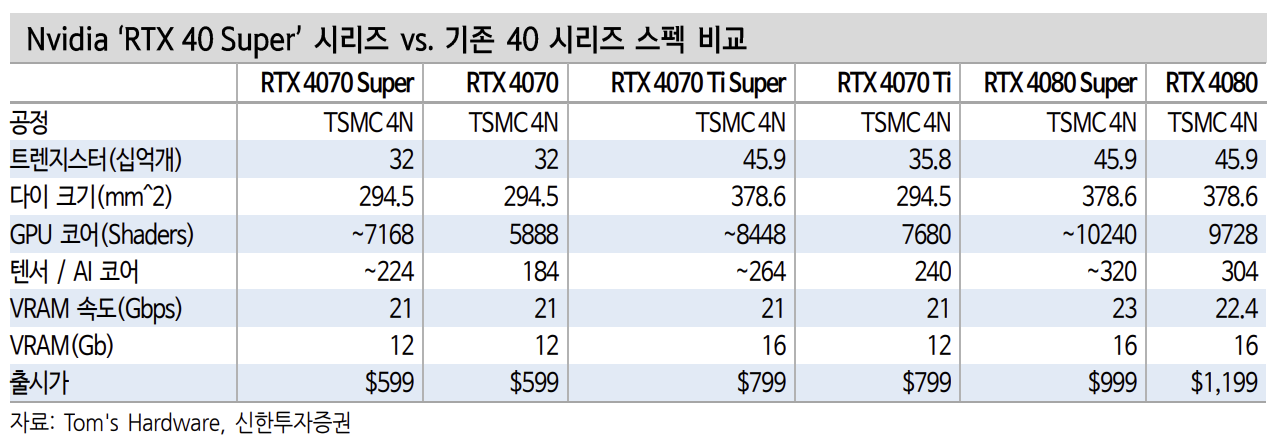

2023년 AI 서버 증설 수혜를 독식하며 AI 대장주로 부상한 엔비디아는 고성능 외장 GPU ‘RTX 40 Super’ 시리즈 3종을 공개했다. 최근 부각됐던 중국 수출 규제에 포함되지 않는 제품으로 최상위 모델인 RTX 4090 수요를 대체 가능할 것으로 예상된다. 신형 모델의 연산 효율은 AI 영상 생성 속도가 기존 모 델 대비 1.5배 빠르며, 대규모 언어 모델(LLM) 처리 속도도 5배 향상됐다.

이번 시리즈의 최상위 모델 ‘RTX 4080 Super’의 MSRP는 999달러로 RTX 4080 대비 높은 성능에도 불구하고 가격은 200달러 저렴하다. 향후 고성능 게이밍 GPU를 선호하는 중국(전사 매출 비중 약 20%) 사업 회복에 기여할 것으로 예 상되며, AI 생성 이미지, 비디오 작업에서 활용도가 더욱 확대될 전망이다.

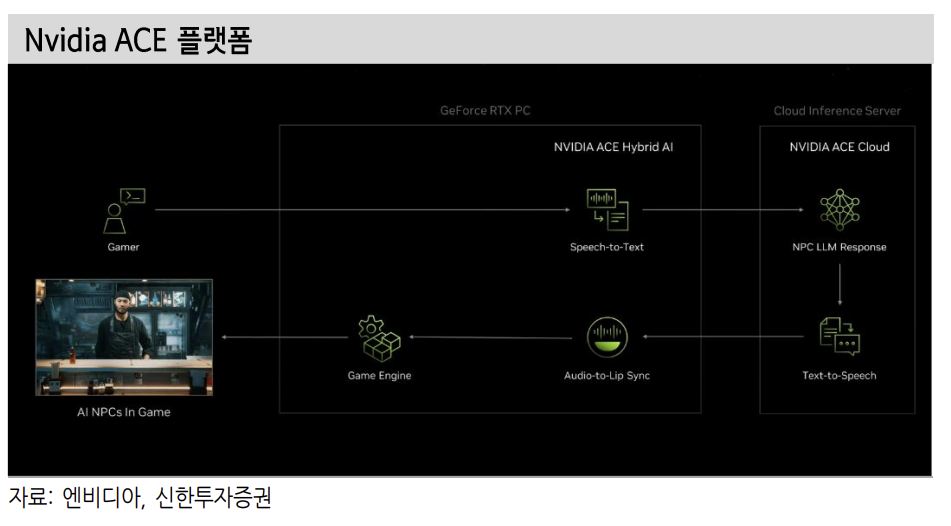

함께 발표한 ‘ACE AI’ 플랫폼도 생태계 확장에 나설 것으로 기대된다. 로컬 PC 와 클라우드 자원 활용도를 높이는 ‘하이브리드 AI’ 모델을 적용해 온라인 및 오프라인 모두에서 생성형 AI가 탑재된 NPC 구현이 가능하며, 음성 인식을 통해 게이머와 NPC가 소통한다. LLM 기반의 다양한 시나리오 구성이 가능해 MR/XR 등의 멀티디바이스 보편화에 앞선 S/W 플랫폼 시장 선점이 기대된다.

Intel:

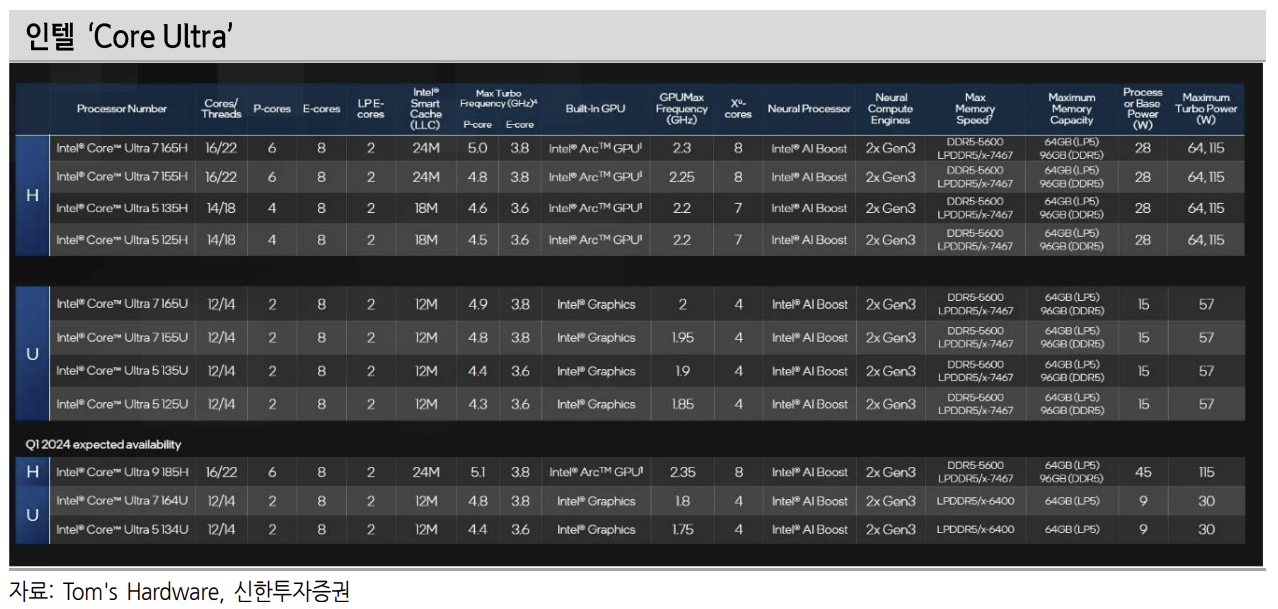

CEO 팻 갤싱어는 키노트에서 지난해 12월 공개한 AI PC용 CPU ‘Core Ultra’에서 이미 100개에 달하는 생성형 AI가 실행된다고 언급했다. 14세대 프로 세서(Meteor Lake)부터 기존 프로세서 브랜드명의 개편(Core i → Core/Core Ultra)을 통해 NPU가 탑재된 AI PC용 제품을 구분하기 시작했다.

동사는 AI PC의 현실화 관련 기술 향상을 위해 OS 업체인 마이크로소프트를 비롯해 주요 PC OEM들과 협력을 진행 중이다. 향후 사용자 경험이 축적됨에 따라 개인화 및 대중화가 시장 예상보다 빠르게 진행될 것으로 기대된다.

의외의 한방은 모빌리티 분야로의 확장에서 나타났다. 자동차용 프로세서 시장 진출을 공식화한 것이다. 14세대 제품에 도입하기 시작한 타일 구조(포베로스, 칩 렛)를 적용해 인포테인먼트와 ADAS를 구성하는 반도체를 통합 구성하는 솔루션을 제공할 계획이다. 첫 고객사는 중국의 지리차로 전기차 브랜드 ‘지커’의 차세대 모델에 인텔의 프로세서가 탑재될 전망이다.

고부가 메모리 수요 다변화, 맞춤형 솔루션의 확장 기대

생성형 AI의 등장으로 급격히 성장한 고부가 DRAM 시장의 수요처가 다변화되 면서 맞춤형 솔루션에 갖는 기대감이 확대되고 있다. CES 2024에서 삼성전자와 SK하이닉스 모두 클라우드, 온디바이스 AI, 전장 시장을 겨냥한 HBM3E, DDR5, LPDDR5X, CXL 메모리 등 차세대 제품을 대거 전시했다.

데이터 밀도가 높아짐에 따라 인프라의 대형화가 동반되면서 컴퓨팅 시스템 구 축 환경의 공간 활용, 효율 개선, 데이터 병목현상 해결을 위한 상호연결기술 (Interconnect)이 대용량 메모리 활용 효율을 높이는 핵심 기술로 부각되고 있다.

과거 상호연결기술의 개발 방향성은 최대한 많은 양의 데이터를 빠른 속도로 전송하는 것에 집중됐다. 이러한 흐름이 메모리 대역폭(Bandwidth) 확장을 가속화 시켰으며, HBM과 같은 차세대 기술의 개발로 이어져 과중한 워크로드 부담이 지속적으로 개선됐다. 다만 호스트 프로세서(CPU)의 스펙에 따라 발생하는 탑재량의 제약, 유휴 메모리 자원 발생에 따른 효율성 저하 등은 기존 연결기술이 갖 는 한계로 지목됐다.

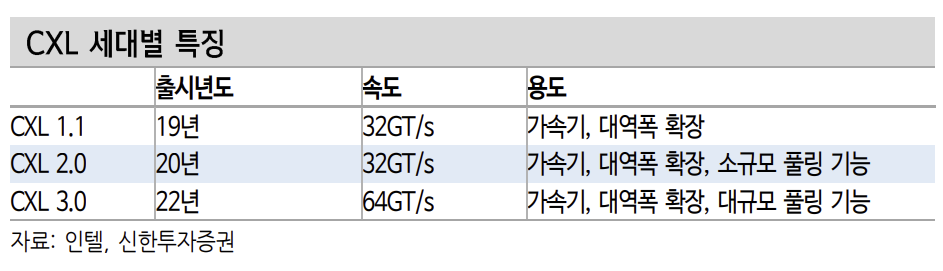

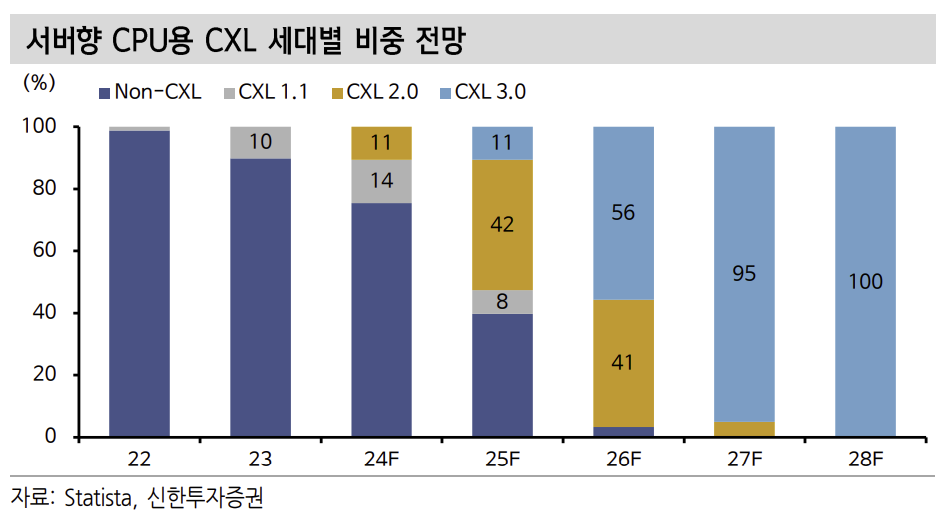

이를 개선하기 위한 메모리 자원 공유와 확장성에 대한 요구가 대규모 워크로드 를 소화해야하는 AI 산업에서 빠르게 확산될 것으로 전망된다. 따라서 최근 부상한 CXL(Compute Express Link)에 대한 관심도 하반기로 갈수록 높아질 것으로 예상된다. 2019년 출범한 CXL 컨소시움에는 업계를 선도하는 반도체 업체들 뿐 만 아니라 세트 업체들과 CSP까지 모두 참여하고 있다.

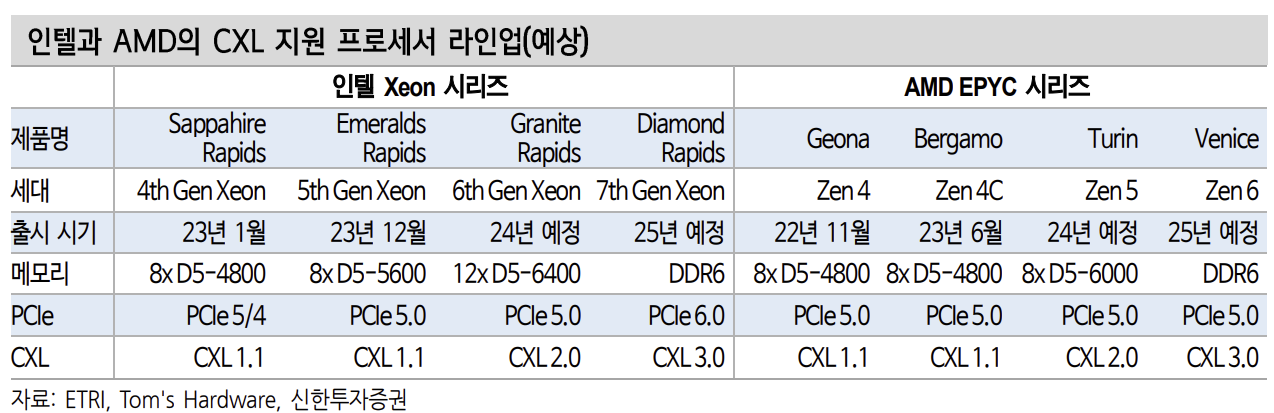

CXL의 효용성은 이기종 칩 간의 메모리 공유가 핵심이다. 현재 상용화된 CPU 가 호환하는 기술은 CXL 1.1에 머물러 있으나 2024년 하반기 출시가 예정된 인 텔의 5세대 Xeon CPU Granite Rapids(P-core), Sierra Forest(E-core)가 최초로 CXL 2.0을 적용할 가능성이 높다. AMD의 차세대 제품인 Zen5 기반 EPYC CPU Turin(2024년 출시 예정)도 CXL 2.0 적용이 예상된다.

CXL 2.0은 DDR5부터 적용되기 시작하고, 대규모 컴퓨팅 환경에서 메모리 효율을 극대화할 수 있다는 장점이 신형 CPU의 흥행에 기여할 수 있을 것으로 판단 된다. 호환성 면에서도 CXL은 기존에 적용되던 PCIe 체계를 따르기 때문에 빠 른 하드웨어 교체가 가능하다는 장점이 있다. AI 애플리케이션의 수요 확대가 지 속되는 가운데 DRAM의 세대 전환(DDR4→DDR5) 속도도 시장 예상을 상회할 수 있어 하반기 DRAM 업황에 갖는 기대감은 더욱 고조될 전망이다.

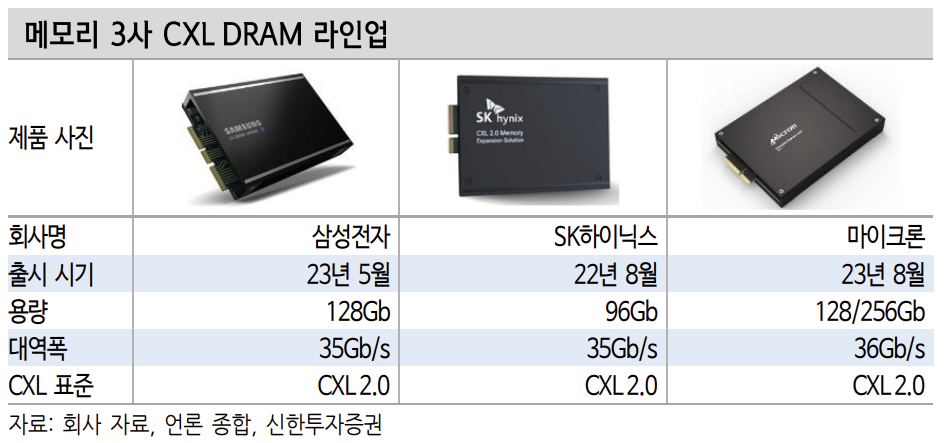

DRAM 3사는 CXL 2.0을 적용한 신제품 개발이 2023년 이미 완료된 상황이다. 탑재 가능한 서버용 CPU의 출시 시점이 2024년 하반기이므로 단기간 내 유의미 한 매출을 확인하기는 어렵겠으나, 세대 전환 가속화에 따른 DRAM 업종 전반의 질적 성장 기대감이 유효한 것으로 판단된다.

출처: 신한투자증권, Statista, 인텔, ETRI, Tom's Hardware

뜨리스땅

https://tristanchoi.tistory.com/553

반도체 - CXL이 뭐길래? 하반기에 가시화 기대

대용량 메모리 시대, 효율성 제고를 위한 상호연결기술의 진화 반도체 산업의 최대 화두로 인공지능(AI)이 부각되면서 요구 컴퓨팅 파워가 기하 급수적으로 증가하고 있다. 데이터 밀도가 높아

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| AI에 있어서 클라우드 시스템의 중요성 (2) | 2024.02.04 |

|---|---|

| AI반도체와 AI클라우드 (0) | 2024.02.04 |

| CES 2024에서 엿본 미래 - AI (1) | 2024.01.25 |

| 반도체 - CXL이 뭐길래? 하반기에 가시화 기대 (1) | 2024.01.25 |

| 반도체 전망: OSAT의 두 번째 레벨-업 (2) | 2024.01.24 |

댓글