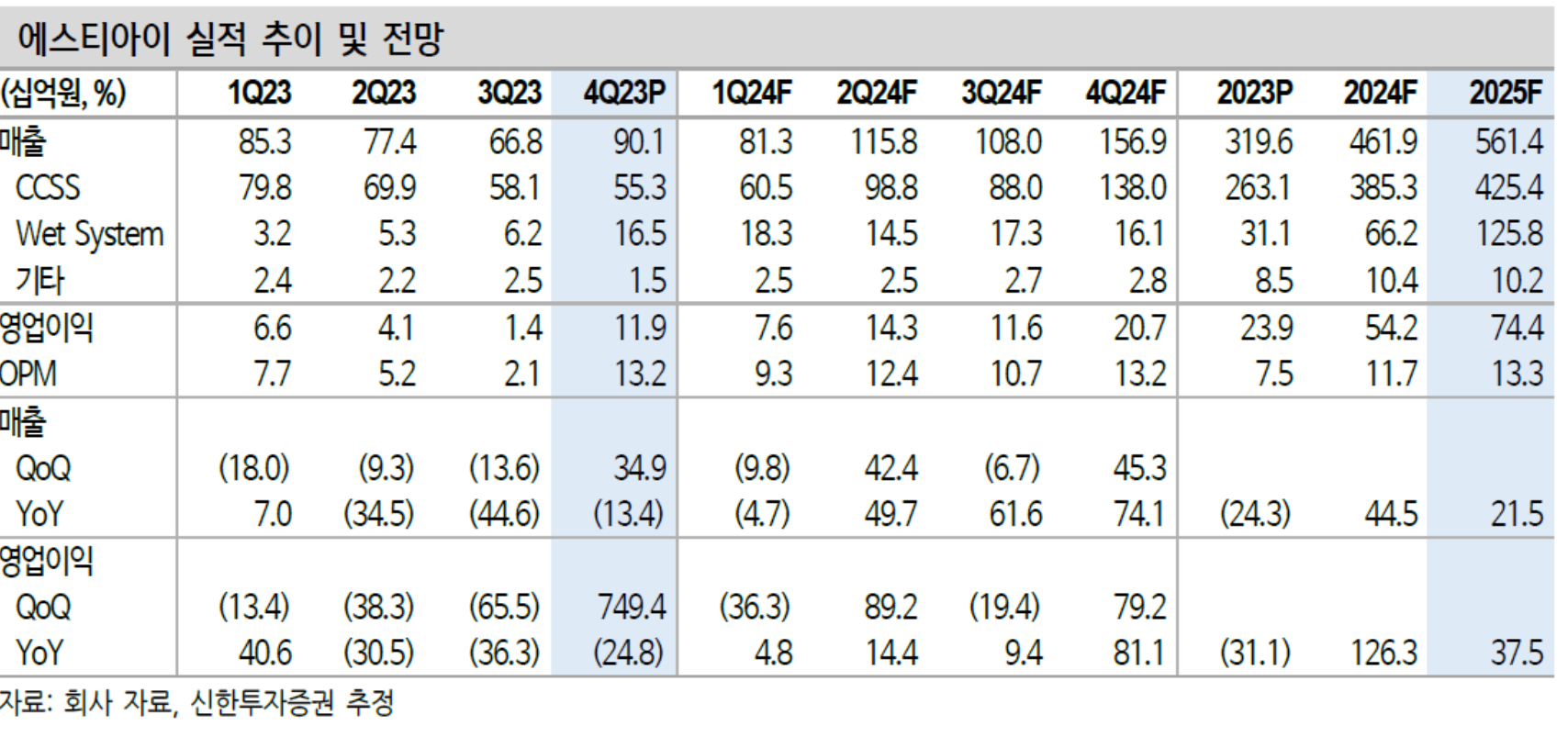

4Q23 영업이익 119억원으로 컨센서스(67억원) 상회

4Q23 실적은 매출액 901억원(+34.9%, 이하 QoQ), 영업이익 119억원(+749.4%)으로 컨센서스(67억원)를 상회했다. Reflow향 주요 고객사의 HBM Capa 증설은 여전히 진행되고 있다. 예상 대비 이른 시점인 4Q23에 Reflow 매출을 인식하기 시작하며 실적 개선을 이끌었다.

수익성이 높은 제품의(Reflow 장비 OPM은 25% 안팎) 매출 인식 및 부가가치가 높은 프로젝트 중심의 영업활동 영향으로, 상승 Cycle 이었던 4Q21 이후 처음으로 두 자릿수 영업이익률을 기록했다.

1Q24 영업이익 76억원(-36.3% QoQ)으로 전망

1Q24 실적은 매출액 813억원(-9.8%), 영업이익 76억원(-36.3%)으로 컨센서스(90억원)를 하회할 전망이다. HBM Capa는 수요 대비 여전히 부족한 상황으로 1Q24에 Reflow향 매출이 본격적으로 발생하기 시작할 것으로 예상한다.

다만 1Q24에 인식 예정이었던 Reflow 향 매출이 4Q23에 일부 발생했기 때문에 추정치를 소폭 하회했다. 기존 제품인 CCSS 장비는 지연 없이 계획대로 진행되고 있다. 2024년 2월 8일 Dart(전자공시시스템)에 공시된 내용에 따르면, 삼성전자와 약 769억원의 공급계약을 체결했다.

2024년 영업이익률은 11.7%로 역대급 수익성 기대

2024년 실적은 매출액 4,619억원(+44.5%, 이하 YoY), 영업이익 542억원(+126.3%)으로 컨센서스에 부합할 전망이다. 2024년 반도체 업황 회복에 따른 인프라 투자가 다시 시작되며 CCSS향 매출 성장이 기대된다. 또한 HBM 생산업체는 2024년에도 2배 이상의 공격적인 Capa 증설을 지속할 것으로 예상한다. 이에 Reflow향 매출은 286억원을 기록하며 전사 수익성은 11.7%로 크게 개선될 전망이다.

출처: 신한투자증권, 에스티아이

뜨리스땅

https://tristanchoi.tistory.com/545

반도체 장비 기업: 에스티아이 - 23 4Q update

반도체 인프라 장비에서 HBM향 후공정 장비로 확대 반도체 및 디스플레이 장비를 전문적으로 생산하는 업체다. 반도체 인프라 장비는 CCSS 장비가 주력 매출이며 일부 디스플레이 장비(Wet System, In

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 딥러닝: AI에 최적화된 알고리즘 (1) | 2024.02.27 |

|---|---|

| 엔비디아(NVIDIA) 아키텍처 로드맵 (0) | 2024.02.26 |

| 에이직랜드(ASIC Land) Overview (1) | 2024.02.24 |

| 에이직랜드(ASIC Land): 주목받는 팹리스(반도체 설계회사) (1) | 2024.02.24 |

| SK하이닉스: 2023Q4 update - 공급 제한 속 수익성 전략 유지 (0) | 2024.02.24 |

댓글