방위산업 - 2023 3Q update

3Q23 Preview 수출 확대로 외형 성장 3Q23 커버리지 방산 5사의 합산 실적은 매출액 5.0조원(+27% YoY, +8% QoQ), 영업이익 3,011억원(+62% YoY, +34% QoQ), 영업이익률 6.0%(+1.3%p YoY, +1.2% QoQ)를 예상한다. 컨센서스 대비로는 매출액이 1% 상회로 부합, 영업이익도 2% 하회로 무난한 실적을 예상한다. 매출액은 컨센 대비 업체별 편차가 적 으며 영업이익은 한국항공우주, 한화시스템이 기대를 하회, 한화에어로스페이스, LIG넥스원, 현대로템은 기대를 충족할 것으로 예상한다. 3Q23 커버리지 방산 5사의 합산 실적은 매출액 5.0조원(+27% YoY, +8% QoQ), 영업이익 3,011억원(+62% YoY, +34% QoQ), 영업이익률 ..

2023. 11. 4.

방위산업 - 2023 3Q update

3Q23 Preview 수출 확대로 외형 성장 3Q23 커버리지 방산 5사의 합산 실적은 매출액 5.0조원(+27% YoY, +8% QoQ), 영업이익 3,011억원(+62% YoY, +34% QoQ), 영업이익률 6.0%(+1.3%p YoY, +1.2% QoQ)를 예상한다. 컨센서스 대비로는 매출액이 1% 상회로 부합, 영업이익도 2% 하회로 무난한 실적을 예상한다. 매출액은 컨센 대비 업체별 편차가 적 으며 영업이익은 한국항공우주, 한화시스템이 기대를 하회, 한화에어로스페이스, LIG넥스원, 현대로템은 기대를 충족할 것으로 예상한다. 3Q23 커버리지 방산 5사의 합산 실적은 매출액 5.0조원(+27% YoY, +8% QoQ), 영업이익 3,011억원(+62% YoY, +34% QoQ), 영업이익률 ..

2023. 11. 4.

한화에어로스페이스 - 2023 3Q update

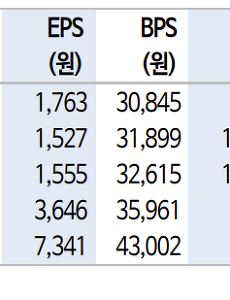

3Q23 Review 항공엔진 충당금 반영 완료 [3Q23 실적] 매출액 1조 9,815억원(+31% 이하 YoY), 영업이익 1,043억원(+65%), 영업이익률 5.3%(+1.1%p)를 기록했다. 컨센서스 매출액과 영업이익을 각각 2%, 8% 상회했다. [지상방산] 3Q23 매출액 7,627억원(+117%), 영업이익 536억원(3Q22 92억원), opm 7.0%(4.4%)를 기록했다. 수출이 1,975억원(+177%)으로 급증했다. ‘23년부터 ㈜한화 방산 실적이 포함된 영향이다. 방산 수주 잔고는 20조원으로 실적 우상향이 담보되어 있다. [항공우주] 매출액 3,902억원(+19%), 영업이익 42억원(-72%)을 기록했다. GTF RSP 비 용이 영업이익에 156억원, 영업외 1,400억원 반..

2023. 11. 2.

한화에어로스페이스 - 2023 3Q update

3Q23 Review 항공엔진 충당금 반영 완료 [3Q23 실적] 매출액 1조 9,815억원(+31% 이하 YoY), 영업이익 1,043억원(+65%), 영업이익률 5.3%(+1.1%p)를 기록했다. 컨센서스 매출액과 영업이익을 각각 2%, 8% 상회했다. [지상방산] 3Q23 매출액 7,627억원(+117%), 영업이익 536억원(3Q22 92억원), opm 7.0%(4.4%)를 기록했다. 수출이 1,975억원(+177%)으로 급증했다. ‘23년부터 ㈜한화 방산 실적이 포함된 영향이다. 방산 수주 잔고는 20조원으로 실적 우상향이 담보되어 있다. [항공우주] 매출액 3,902억원(+19%), 영업이익 42억원(-72%)을 기록했다. GTF RSP 비 용이 영업이익에 156억원, 영업외 1,400억원 반..

2023. 11. 2.