1. 설계보다 생산이 더 중요해진다

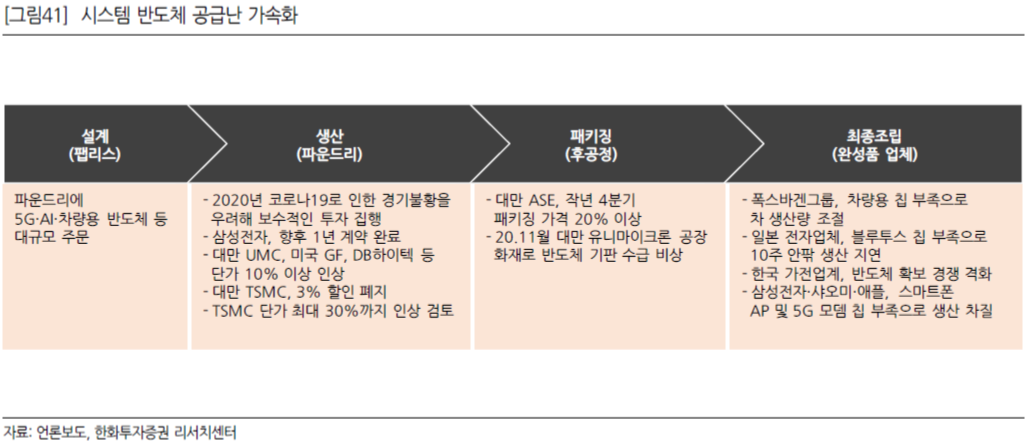

올해 들어 파운드리 공급 부족이 심화되고 있다. 코로나 19에도 불구하고, IT 기기 수요 증가와 자동차의 전장화로 인해 수요처는 증가하고 있다. 반면, 파운드리 업체들은 지난해 경기 불확실성을 이유로 캐파 투자를 보수적으로 집행했다. 파운드리 공장은 증설에 최소 1년 이상 소요되기 때문에 지금 투자하더라도 내년에나 가동이 가능한 상황이다.

또한, 언젠가는 시장에서 사라질 기술로 인식되던 8인치 파운드리 수요가 오히려 증가하고 있는 점도 공급부족의 이유가 되고 있다. 자동차용 ECU, 디스플레이용 드라이버IC, 가전용 MCU 같은 제품은 여전히 주력 파운드리가 8인치인데, 코로나19로 인해 가전, TV, 자동차 수요가 오히려 증가했다. 그렇다고 파운드리 업체가 지금 8인치 설비를 투자하는 것도 쉽지 않다. 시간이 지나 12인치 웨이퍼 가격이 하락하면 8인치에서 생산되던 제품은 자연스레 12인치로 이동할 것이기 때문이다.

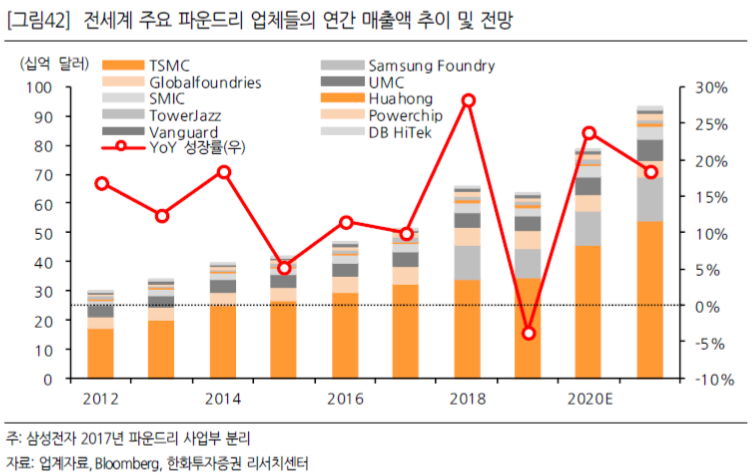

이로 인해 파운드리 업계의 갑과 을이 뒤바뀌는 현상이 나타나고 있다. 지금껏 전세계 파운드리 매출액은 연평균 10% 안팎의 성장률을 나타냈지만, 올해만 놓고 보면 이보다 2배 이상의 성장률이 나타날 가능성이 높아졌다. 공급부족 현상

탓에 파운드리 웨이퍼 가격이 10~15% 인상됐다. 이런 가격 인상에도 불구하고, 고객사는 물량 확보가 우선이므로 인상된 가격을 용인해주고 있다. 파운드리 가격 인상은 반도체 가격 인상으로 이어지고, 이는 결국 완성품의 가격 인상 요인이 되고 있다.

팹리스 기업과 파운드리 기업이 협력한다는 것은 한배를 타는 것과 비슷하다. 과거에는 파운드리 업체가 마음에 들지 않을 경우 바꾸면 그만이었지만, 파운드리 업계가 고가 시장과 중저가 시장으로 고착화됨에 따라 그렇게 하기가 까다로워졌다. 특히 고가 시장은 TSMC와 삼성전자, 단 2곳으로 좁혀졌다. 뒤따라오던 GF와 SMIC는 기술과 자본력 부족, 미국 정부의 제재 등으로 인해 격차가 더욱 벌어졌다. 결국 팹리스 업체들은 파운드리 업체의 공정 로드맵에 맞춰 제품을 개발할 수밖에 없다. 파운드리 업체가 신공정 일정에 차질을 빚게 되면, 자연스럽게 팹리스 업체의 신제품 출시 일정도 미뤄지게 된다.

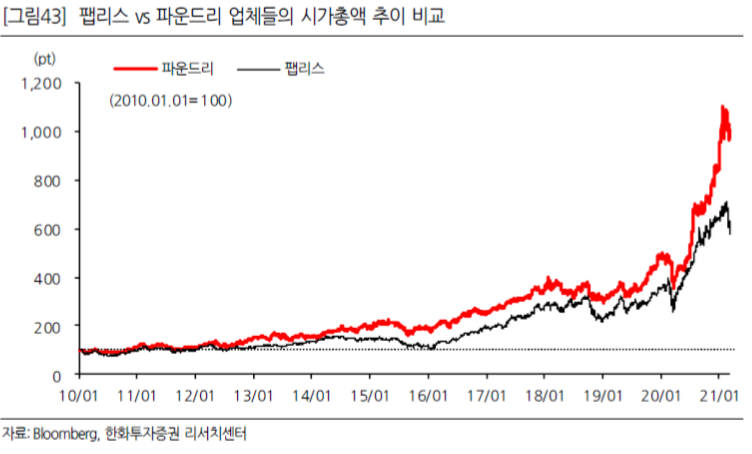

지난 10년간 팹리스와 파운드리 기업들의 시가총액 변화를 봐도 둘간의 위치가 바뀌었다는 것을 간접적으로 확인할 수 있다. 2010년 초 주요 팹리스 기업들의 합산 시가총액은 1,408억 달러였는데 반해, 주요 파운드리 기업들의 시가총액은 648억 달러였다. 현재 이들의 시가총액은 각각 8,816억 달러, 6,453억 달러로 6배, 10배씩 성장했다. 파운드리 기업들의 가치 성장이 훨씬 컸다는 것을 알 수 있다.

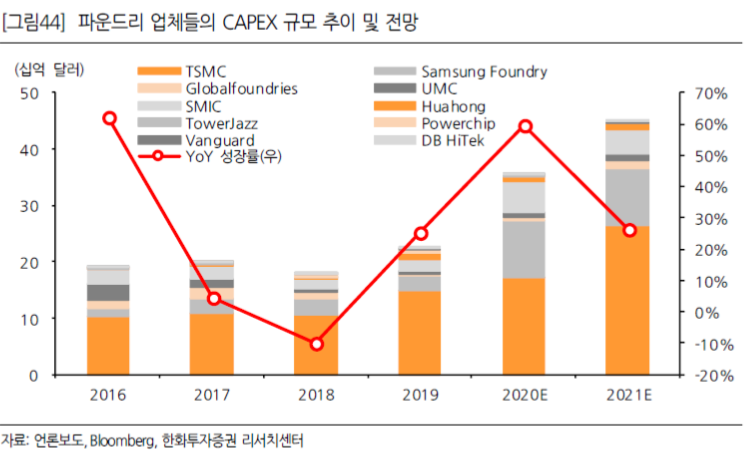

현재 TSMC와 삼성전자는 3나노 공정을 먼저 개발하기 위해 치열한 경쟁을 벌이고 있다. 2개 기업의 연간 파운드리 설비투자 규모는 이제 10조 원 단위를 넘어선다. 기술력도 기술력이지만, 자본력 측면에서 경쟁사들이 따라가기 어려운 상황이다. 양사의 설비투자 규모는 전세계 파운드리 투자 규모의 70%를 넘어선다.

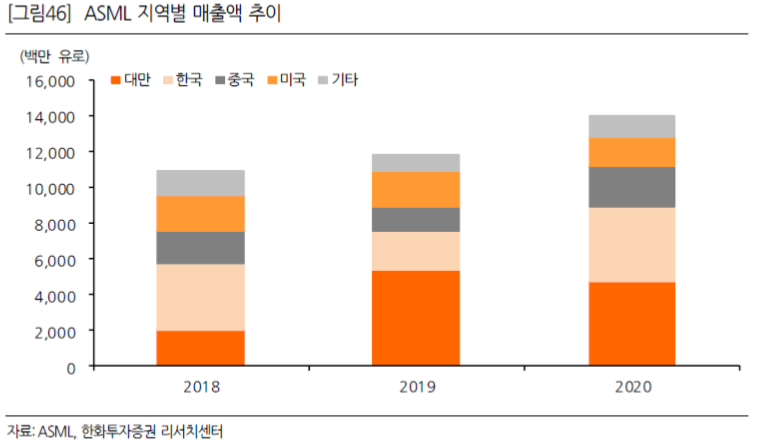

양사의 설비투자 규모가 압도적인 이유는 최첨단 공정에 활용되는 EUV 장비를 거의 과점 하다시피 구매하고 있기 때문이다. ASML이 독점 공급 중인 EUV 장비는 현재까지 누적 104대가 판매되었는데, 이 중 70% 이상이 TSMC와 삼성전자에 공급된 것으로 추정된다. ASML의 2018~20년 3년 간 매출액 중 대만과 한국향 매출 비중이 60%에 달하는 것을 보면, 동사의 핵심 장비인 EUV가 주로 양사에 판매되고 있다는 것을 알 수 있다.

2. “Intel Inside"에서 "Manufactured by TSMC"로 변화

앞으로 반도체 프로세서에 “Manufactured by TSMC”라는 문구가 적힐 날이 올 수도 있다고 본다. 누가 설계 했느냐보다 누가 생산했는지가 더 중요해졌기 때문이다. 이는 “Designed by Apple in California, Assembled in China”라고 제품에 적는 애플의 마케팅 전략과 유사하다고 볼 수 있다. 아이폰, 맥북과 같은 기기는 디자인의 주체가 중요하지만, 반도체는

프로세서 성능을 최대한 이끌어 내줄 수 있는 생산의 주체가 더욱 중요할 것이다.

과거 이런 마케팅을 가장 효과적으로 했던 기업이 바로 인텔이다. 1990년대부터 2000년대까지 TV 광고에 자주 등장했던 “Intel Inside”라는 말을 기억할 것이다. 당시에는 인텔 CPU를 탑재했는지 여부가 곧 PC의 성능을 좌우한다고 여겨졌기 때문에 소비자들이 PC를 살 때 이것이 기준이 되곤 했다. 당시 인텔은 획기적인 마케팅 기법을 도입했다. PC 제조사가 “Intel Inside” 로고를 붙이면 칩 가격의 일부를 광고비로 되돌려주었고, 광고를 할 때 마지막 부분에 “Intel Inside”를 끼워 넣게 했다.

PC 제조사 입장에서는 가격을 할인받을 수 있고 인텔 입장에서는 소비자들이 인텔을 기억하게 되기 때문에 서로 윈윈하는 마케팅이었다. 그러나 몇년 지나지 않아 인텔이 PC CPU 시장을 거의 독점하게 되자 그러한 마케팅이 PC 제조사들에게 독으로 작용하기 시작했다. 인텔은 CPU 전쟁에서 승리를 거두었지만, PC 제조사들은 비싼 값에 CPU를 사야 하는 부담으로 하나둘 도산하거나 인수합병되고 말았다.

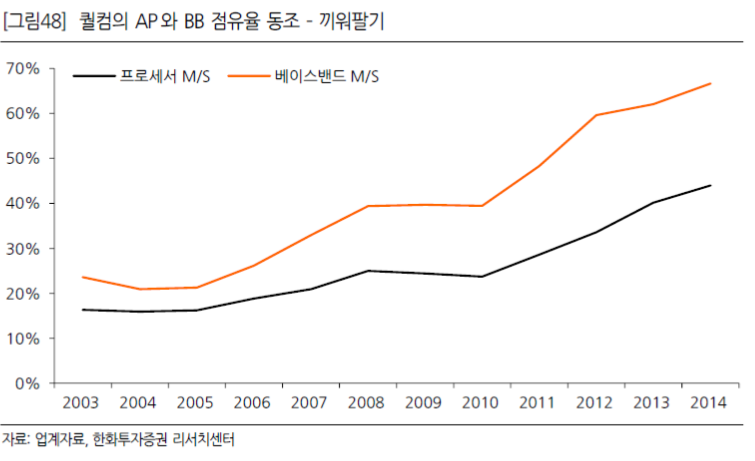

이와 비슷한 사례를 스마트폰에서도 찾아볼 수 있다. 바로 퀄컴의 스냅드래곤이다. 퀄컴은 베이스밴드의 경쟁력 우위를

바탕으로 AP까지 끼워 팔면서 시장을 거의 독과점하다 시피했다. 퀄컴의 베이스밴드 시장 점유율은 피처폰 시절에는 20%대였으나 스마트폰 시대에 들어오자 60%에 육박했다. 이와 함께 AP 시장 점유율도 40%까지 급상승했다.

2010년대 초반까지만 해도 다수의 칩 업체들이 더 나은 AP를 개발하려고 경쟁했으나, 퀄컴의 끼워팔기를 당해내지 못하고 하나둘 사업에서 손을 떼기 시작했다. 퀄컴은 자신들의 영향력이 확대되자 PC 시장에서 인텔이 채택했던 마케팅 전략을 흉내 내기 시작했다. 스냅드래곤이라는 브랜드는 B2B 고객인 스마트폰 제조사는 익히 알지만, 일반 소비자는 잘 알지 못하기 때문이었다.

퀄컴은 TV 광고를 통해 자사의 칩이 들어간 스마트폰 제품이 월등하다는 인식을 소비자들에게 심으려고 노력했다.

to-be continued...

출처: 퀄컴, 한화투자증권, ASML, Bloomberg

뜨리스땅

https://tristanchoi.tistory.com/201

반도체 기술 탐구: 후공정의 중요성 확대

1. 후공정 기술의 진화 앞으로 반도체 후공정 산업의 성장이 가속화될 것으로 보인다. 2010년 대 초반 스마트폰 산업의 고성장으로 인해 주목받았던 후공정 산업은 2015년 이후 스마트폰 산업의 침

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 탐구: 주목받는 후공정 기업 (0) | 2021.07.15 |

|---|---|

| 반도체 기술 탐구: 후공정의 중요성 확대 (0) | 2021.07.14 |

| 반도체 기술 탐구: AMD와 Intel의 전쟁 (0) | 2021.07.12 |

| 반도체 기술 탐구: 사라지는 PC와 모바일의 경계, ARM (0) | 2021.07.11 |

| 반도체 기술 탐구: 애플 실리콘 M1 CPU (0) | 2021.07.10 |

댓글