I. Valuation: 지금의 조선업 업황은 과거 2005년과 가장 닮아 있다.

2003년부터 미국의 금리인하에 의한 물동량 증가, 탱커선 교체수요, 단일선체 퇴출에 따른 규제이슈로 발주가 증가했다.

그러나 2004년 후판가 급등으로 조선사들은 대규모 충당금을 쌓았고 주가도 정체를 보였다. 최근 후판가가 급등했던 2021년 상황과 비슷하다.

2005년부터는 수요가 지속되는 가운데 후판가가 안정되며 2007년까지 랠리를 보인다. 현대미포조선 주가는 86배의 상승 기록을 세웠다. 2Q22까지 후판가 상승 충 당금을 쌓은 조선사들은 최근 경기둔화 영향으로 후판가 하락의 덕을 볼 것이다.

2003~2007년의 슈퍼사이클 기간과는 경제성장률이 다르다는 지적이 있다. 그러나 그 당시는 그만큼의 CAPA 증설이 있었다.

국내외 6대 조선사의 시장 점유율은 2007 년 25%에서 2021년 50%로 증가했다. 그리고 현재는 코로나 팬데믹, 러-우 전쟁 등 특수한 상황의 업황 상승으로 모든 조선사들이 증설을 꺼리고 있다.

2022년 국내외 조선사들의 평균 수주-인도 시차는 3년을 넘었다. 이는 호황기의 마지막이었던 2008년 이후 처음 있는 일이다. 국내외 6대 조선사의 2021년 수주는 호황기의 정점이었던 2007년보다 8% 증가했다. 2021년 전체 수주는 2007년 대비 55% 에 불과했지만 6대 조선사의 점유율이 상승한 영향이다.

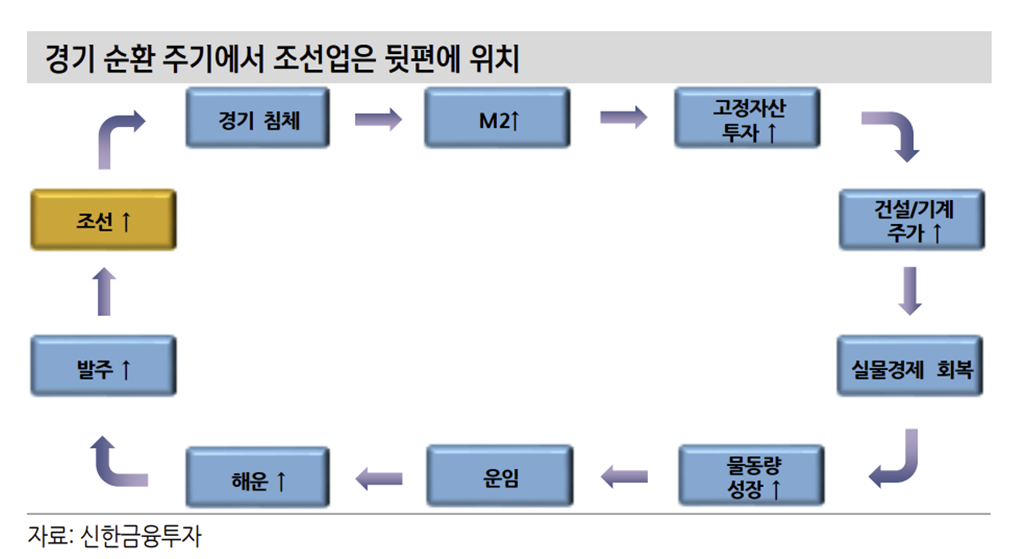

II. 단기전망: 조선업은 수주가 핵심이지만 시점마다 주가의 주요 변수가 달라진다.

수주가 바닥에서는 생존을 위해 선가와 무관하게 수주가 주가를 결정한다. 그러나 수주가 평균치를 채우면 수익성 확인을 위해 선가가 주가의 핵심변수로 작용한다.

지금은 선가를 볼 때이다. 선가에 미치는 변수를 크게 공급과 수요 측면으로 나눠 분석해 보았다.

공급에서는 후판가 하락만 선가 하락 요인이다. 후판가 하락은 이익 정상화 요인으로 해석되며 이외 변수는 모두 선가에 긍정적이다.

수요 측면에서는 LNG 시황이 러-우 전쟁과 기후협약의 영향으로 초호황세를 보이며 기술적 우위를 보이는 국내 조선사들의 수혜 요인으로 작용하고 있다. 컨테이너 업황은 피크를 지났지만 완만한 하락세, 탱커선은 이제 시작이다.

III. 장기전망: 조선업은 역대 처음으로 수요와 공급의 균형점으로 진입했다.

사이클 영향이 줄었는데 이는 새로운 황금기의 시작점이라 해석한다. 환경규제 이슈는 지속 확대될 것이고 바다에서의 플레이어는 구조조정이 끝나 생존 수혜를 받게 된다.

PBR 2배는 유리천장이 아니다. 3~4년 후 수익의 모든 것을 예측할 수 없지만 적어도 방향을 확신한다면 2005~7년처럼 PBR 3~6배에 도전하는 것도 이상하지 않다.

출처: 신한금융투자, Clarksons, Quantiwise

뜨리스땅

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 조선 기업 리뷰: 현대미포조선, 한국조선해양, 삼성중공업 (0) | 2022.08.21 |

|---|---|

| 조선업 Valuation: 과거로부터의 교훈 (0) | 2022.08.21 |

| 지주 기업 탐구: SK update (0) | 2022.03.20 |

| 지주 기업 탐구: 삼성물산 update (0) | 2022.03.20 |

| 방산 기업 탐구: 한화에어로스페이스 (0) | 2021.06.09 |

댓글