현대미포조선은 선행지표인가

2003년의 업황에서 가장 특별한 점은 현대미포조선이었다. 현대미포조선의 주력 선박은 P/C선인데 2003년부터 단일선체 선박이 퇴출되며 P/C선도 호황을 맞았다.

P/C선 또는 PC선은 석유(Product), 화학(Chemical) 물질을 운반하는 선박이다. 폭발 위험이 있어 배의 크기가 상대적으로 작다. 5만 DWT급의 선박이 표준선처럼 통용된다. 현대미포조선은 중형 선박에 특화 되어 있다. 참고로 대형 3사가 만드는 유조선은 VLCC로 불리는 30만 DWT급이 일반적이다

현대미포조선은 2000~2002년 연평균 33척을 수주했는데 2003년 한해 82척의 선박을 수주한다. 그중 18척만 컨테이너선이었고 나머지 64척이 P/C선이었다. 2003 년 P/C선은 214척이 발주 되었다. 1996~2002년 평균 발주량은 80척이었다.

현대미포조선의 주가는 2003년 한해 동안 220% 상승했고 2002년 연말부터 업황 피크인 2007년까지로 하면 86배 상승했다. 시가총액 기준으로는 665억원에서 5.7 조원으로 커졌다.

현대미포조선의 2002년 실적은 -786억원 영업적자였고 2003년 678억원 흑자로 돌아선다. 2004년 조선사들이 후판가 상승으로 이익이 급감할 때 현대미포조선의 영업이익은 1,300억원으로 증가한다. 짧은 사이클, 단일선종의 반복건조 효과, 우수한 기술 경쟁력 등이 영향을 미쳤을 것이다.

대형 조선사들이 2004년과 2005년 후판가 상승 영향으로 적자를 기록한 반면 현대 미포조선은 2003년부터 실적이 꾸준히 상승해 2008년 영업이익이 5,367억원까지 증가한다.

대형 3사의 주가가 2003년 상승하고 2004년 후판가 상승으로 정체, 2005년부터 본격적으로 반등한 반면 현대미포조선은 2003~2004년 상승률이 더 컸다. 소형 선박의 납기 사이클이 대형 선박보다 1년 정도 빠른 영향도 있었을 것이다.

2022년 연초부터의 수익률을 보면 현대미포조선이 46%로 조선업 중 가장 높은 상승을 보였지만 현대중공업도 38%로 못지 않은 상승을 보였다.

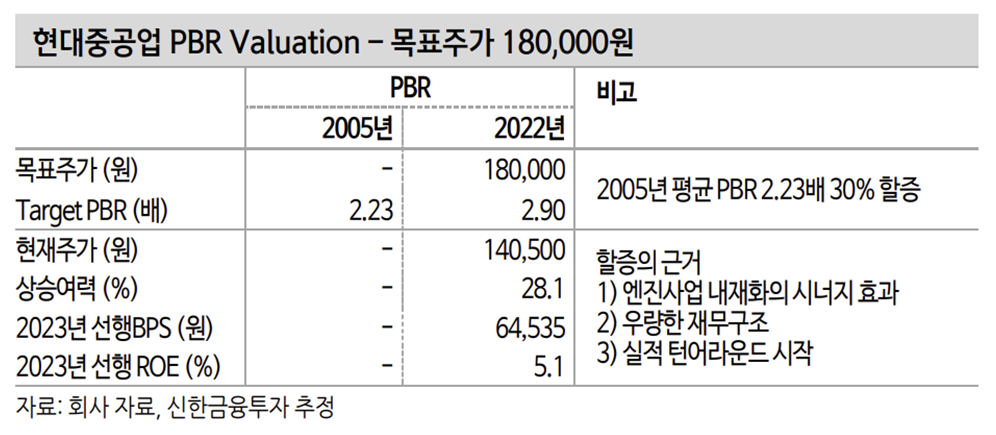

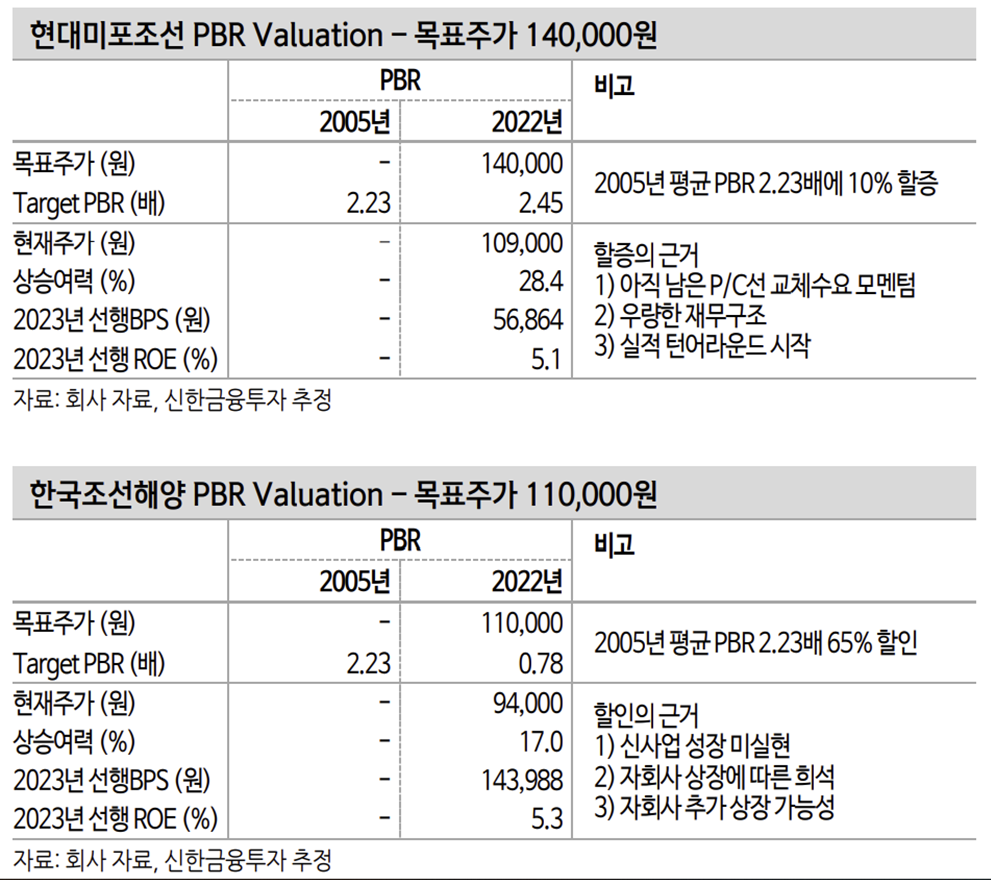

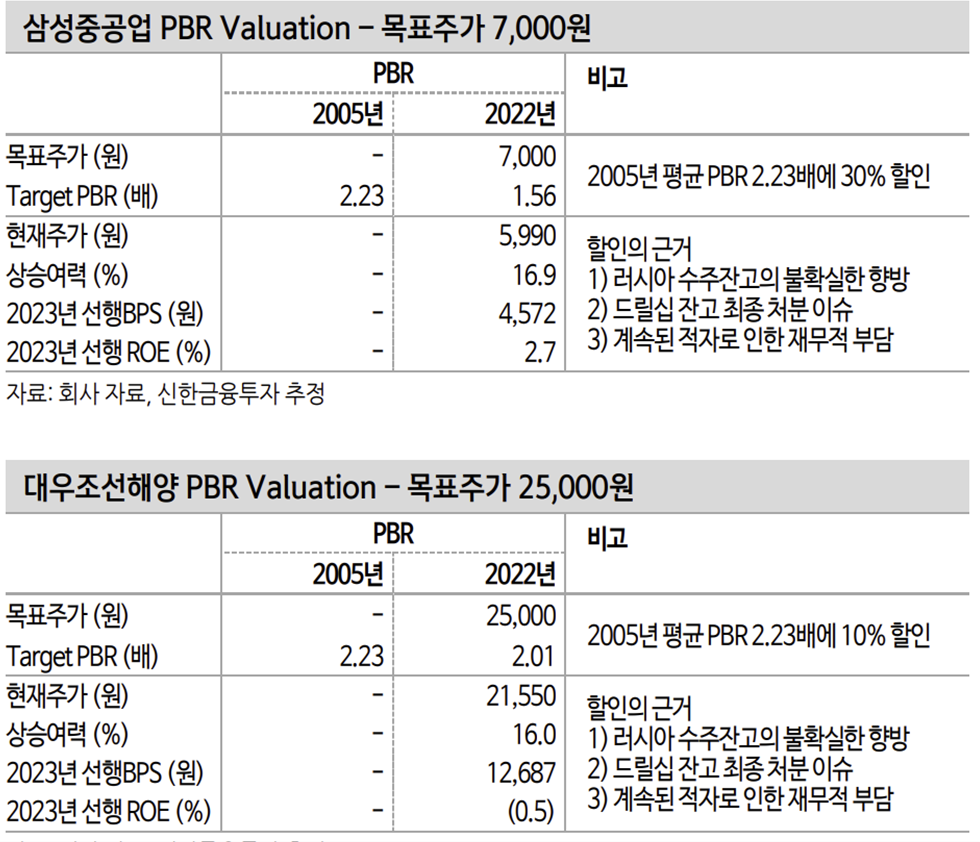

현대미포조선이 과거와 같이 독주하지 않았던 것은 현대미포조선에게 유리한 P/C 선보다 대형사가 유리한 LNG운반선과 대형 컨테이너선 업황이 좋았던 영향 때문일 것이다. 그리고 대형사 중 삼성중공업과 대우조선해양의 상대적 부진에 따라 현대중공업으로의 쏠림도 있었을 것이다.

회사측은 현대미포조선과 현대중공업의 실적 턴어라운드가 비슷하다고 설명한다. 실적 회복기에 현대미포조선의 차별화가 크지 않아 보인다. 하지만 탱커선의 업황은 2003년부터 발주된 선박들의 교체주기가 남아 있어 지켜봐야할 일이다.

현대미포조선이 실적 측면에서 예전 상승기 같은 선행지표 역할을 하지는 못하겠지만 향후 상승흐름이 지속된다면 홀로 소외되며 꺾이지도 않을 것으로 본다.

삼성중공업과 대우조선해양, 한국조선해양의 남아 있는 기회

조선업은 경기민감 업종으로 Top-Down 접근이 기본적이며 통상 종목 간의 주가 상관성도 높다. 최근 현대중공업과 현대미포조선 위주의 주가 상승과 타사와의 차 별성은 내재 리스크의 차이로 해석할 수 있다.

삼성중공업과 대우조선해양은 러시아 수주잔고 물량에 대한 불확실성이 주가의 발 목을 잡고 있다. 아직 러-우 전쟁이 끝나지 않았고 서방국가들의 러시아 제재도 종결되지 않았다. 다행인 것은 러시아 잔고가 대부분 LNG운반선인데 시황이 좋아 해결 방안이 도출될 가능성이 높다는 것이다. 삼성중공업은 러시아 현지 건조 물량이 있어 할인율을 더 크게 반영했다.

조선사들은 늘어난 수주잔고의 매출인식으로 2023년부터 실적이 본격적으로 회복 된다. 선가는 2021년 하반기부터 상승해 건조물량 반영에는 시차가 있다. 당장은 매출액 증가에 따른 고정비 부담 감소가 중요하다.

삼성중공업과 대우조선해양은 이부분에서 러시아 잔고가 매출액 이연 요인이 된다. 반대로 러시아 잔고의 해결 방안이 명확해지면 큰 폭의 주가 상승을 기대해 볼 수 있다. 조선업 수주는 늘어났고 경험치가 있는 대형조선소의 모든 도크는 귀해지고 있다. 2023년 매출액 추이가 주가의 주요 변수가 될 것이다.

한국조선해양의 경우 그룹의 조선사 컨트롤타워로 신사업 투자가 시작되고 있다. 2 조원 이상의 현금을 보유하고 있지만 연구개발과 엔지니어링 중심의 지주사로 배당을 실시할 가능성이 적어 보인다.

자회사 현대중공업의 상장으로 이미 많은 할인을 받았다. 그리고 2023년 자회사 현대삼호중공업의 상장 시 주가는 추가적인 부담을 안게 된다. 대규모 현금을 활용한 성장 방안이 주가 상승 동력이 될 것이다. 아직은 가시성이 떨어지지만 해상풍력 EPC, 조선해양 분야 수소 및 암모니아 프로젝트, 자율운항, 친환경선박 등 나아갈 분야가 무궁무진하다. 다만 조금의 시간이 필요할 뿐이다.

출처: 신한금융투자, Clarksons, Quantiwise

뜨리스땅

https://tristanchoi.tistory.com/313

조선업 Valuation: 과거로부터의 교훈

2003~2007년 상승기와의 비교 조선업, 이익 기반 밸류에이션의 한계 실적 변동성이 큰 조선 업은 실적 하락 구간이나 턴어라운드 구간에서 이익 기반의 밸류에이션을 적용하는 데 한계가 있다. 사

tristanchoi.tistory.com

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 조선업 시장 리뷰: 컨테이너선과 LNG선 (0) | 2022.08.21 |

|---|---|

| 조선업 valuation: 사이클 상 시점별 주가 결정에 가장 중요한 변수는? (2) | 2022.08.21 |

| 조선업 Valuation: 과거로부터의 교훈 (0) | 2022.08.21 |

| 조선업 시장 리뷰 2022 3Q: Summary (1) | 2022.08.20 |

| 지주 기업 탐구: SK update (0) | 2022.03.20 |

댓글