2003~2007년 상승기와의 비교

조선업, 이익 기반 밸류에이션의 한계

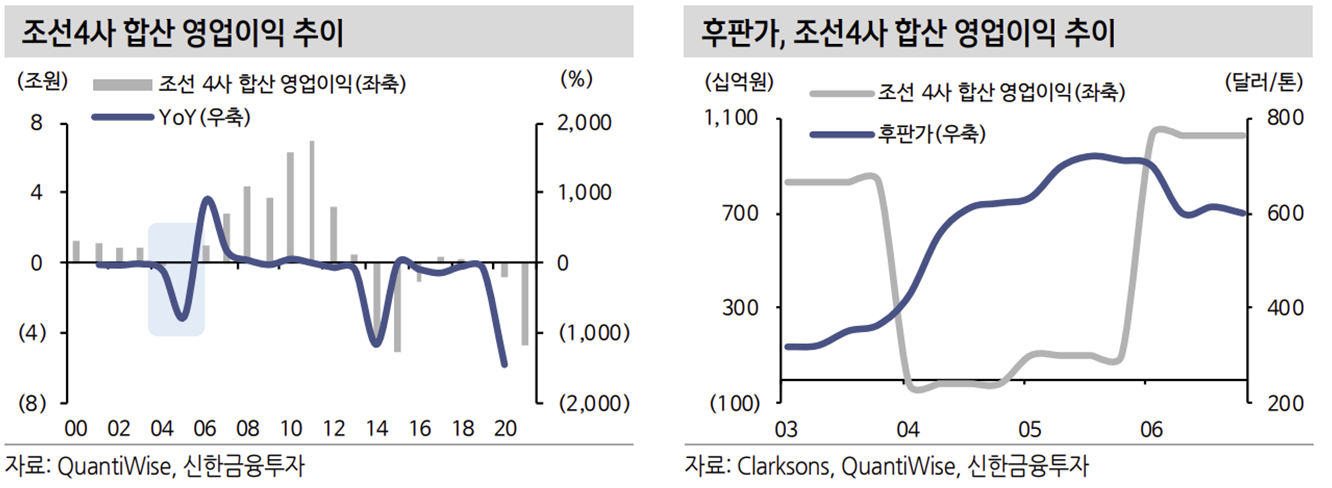

실적 변동성이 큰 조선 업은 실적 하락 구간이나 턴어라운드 구간에서 이익 기반의 밸류에이션을 적용하는 데 한계가 있다. 사이클이 길고 수주와 실적의 시차도 2~3년 반영되기 때문이다. 주기적으로 밸류에이션 방식을 바꾸는 것도 신뢰도를 떨어 뜨린다.

조선 4사(한국조선해양 1) , 삼성중공업, 대우조선해양, 현대미포조선)의 2000~2021 년까지 22년 동안의 실적을 보면 지배순이익이 흑자였던 해는 13년, 적자였던 해는 9년이었다.

흑자는 2001년~2012년까지 이어졌고 적자는 2013년부터 지금까지 이어지고 있는데 2017년에 일시적으로 흑자를 냈다. 조선업의 사이클이 얼마나 긴지를 잘 설명해 준다. 22년의 세월 동안 이익 기반 밸류에이션을 적용할 수 있는 기간은 절반 정도 이다. DCF나 RIM 같은 장기 시계열의 이익 기반 밸류에이션을 고려할 수 있지만 조선업 변동성을 감안하면 변수가 많아 선호도가 떨어진다.

선행 PER을 적용하기 위해서도 최소 3년 후의 실적을 적용해야 하는데 여기에도 너무 많은 가정이 들어간다. 정밀한 가정들로 시뮬레이션 해보는 것은 의미 있는 일일 것이다. 그러나 현시점에서는 향후 실적 추정의 정밀도가 떨어져 이 분석은 실적이 본격적으로 돌아서는 2023년 이후에 하는 것이 합리적이다.

따라서 자산 기반의 PBR 밸류에이션을 검토하는 것이 필요하다. 조선업을 보는 대부분의 시장 참여자들이 PBR을 기반으로 조선업을 바라봄으로 이해도를 높여줄 것으로 생각된다.

PBR 2배는 주가의 유리천장일까

최근 현대중공업과 현대미포조선이 PBR 2배를 오가며 밸류에이션 부담을 느끼는 시각이 많다. PBR 2배는 조선업 주가의 유리천장일까?

2021년 9월 17일 현대중공업이 재상장하며 조선업 주가와 PBR 증가를 이끌었다. 전세계 최대 조선소이며 우량한 재무구조와 엔진사업을 내재화로 갖고 있는 점이 프리미엄을 받기에 충분했다.

밸류에이션에 부담을 느끼는 이유는 조선업이 다운사이클로 접어든 2014년 이후 조선사 PBR이 1배에 갇혔기 때문이다. 2014~2021년 조선 4사의 평균 PBR은 0.75 배였고 유가가 바닥이었던 2015년은 0.44배까지 떨어졌다. 2021년부터 업황이 돌아섰지만 PBR 2배는 과거 10년 동안 없던 밸류에이션이어서 여전히 낯설다

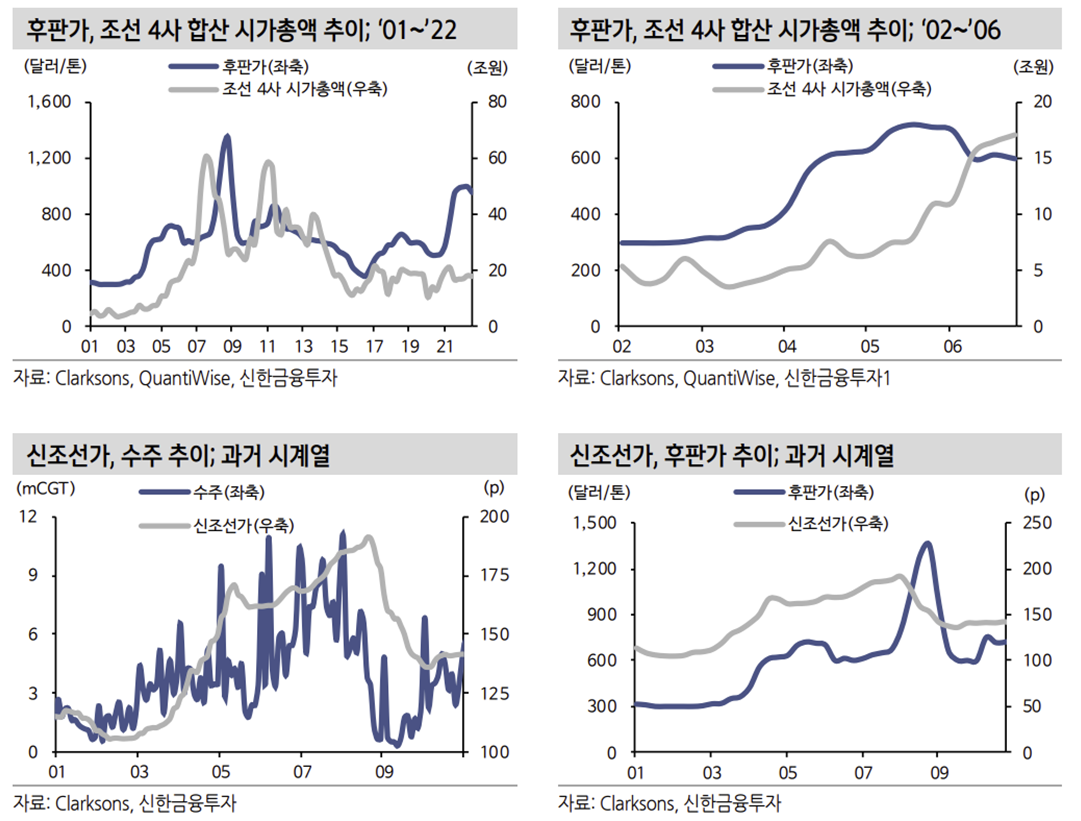

그러나 지금은 업황의 상승기이기 때문에 과거의 하락기가 아닌 상승기와 비교해 보는 것이 적절하다. 과거의 상승기였던 2003년~2007년까지의 PBR을 보면 1.3배 에서 4.5배를 오갔고 평균 PBR도 2.5배 수준이었다.

2003~2007년은 중국의 GDP 성장률이 15~20%를 기록했고 세계의 공장 역할을 하며 전세계 원자재를 흡수하던 시절이었다. 그때와 지금이 다른 상황이라 생각할 수 있다. 과거 상승기와의 지금을 좀 더 비교해보자.

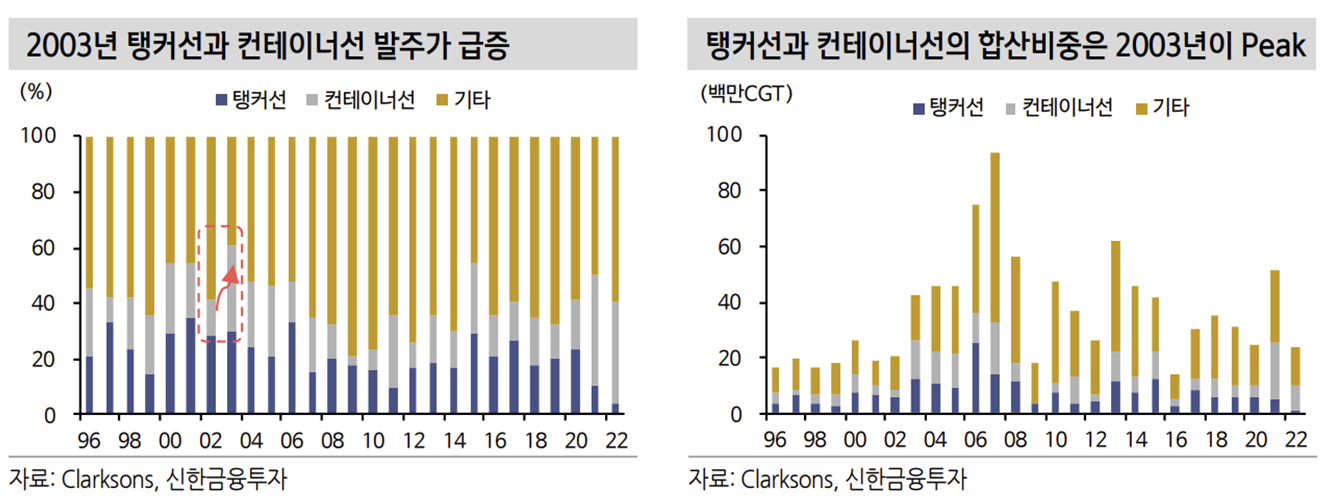

2003년부터의 업황은 탱커선과 컨테이너선이 주도

2003년부터 2007년까지 업황 상승기의 의미있는 지표들을 몇가지 짚어본다.

1997~2002년 전세계 평균 선박 발주량은 연간 2,016만 CGT였다. 2003년 중국의 GDP 성장률은 12.2%(+3.1%p YoY)로 두자릿수 상승했고 2003년 한해 4,298 만 CGT의 발주가 쏟아졌다. 그후 2007년까지 선박 발주는 매년 성장했다.

2003년부터의 선박 발주 증가는 탱커선과 컨테이너선에 집중되었다. 2003년 발주된 3,298만 CGT의 선박 중에서 탱커선과 컨테이너선의 비중은 61%를 차지한다. 1997~2002년 두 선종의 평균 발주 비중은 45%였고 2003년의 61%는 지금까지도 두 선종 합산의 역대 최고 비중이다.

1997~2002년 탱커선의 평균 발주는 2,292만 DWT였는데 2003년 한해 동안 4,923만 DWT로 이전 대비 두배 이상의 발주가 나왔다. 동기간 컨테이너선의 발주는 42만 TEU에서 210만 TEU로 5배 급증했다.

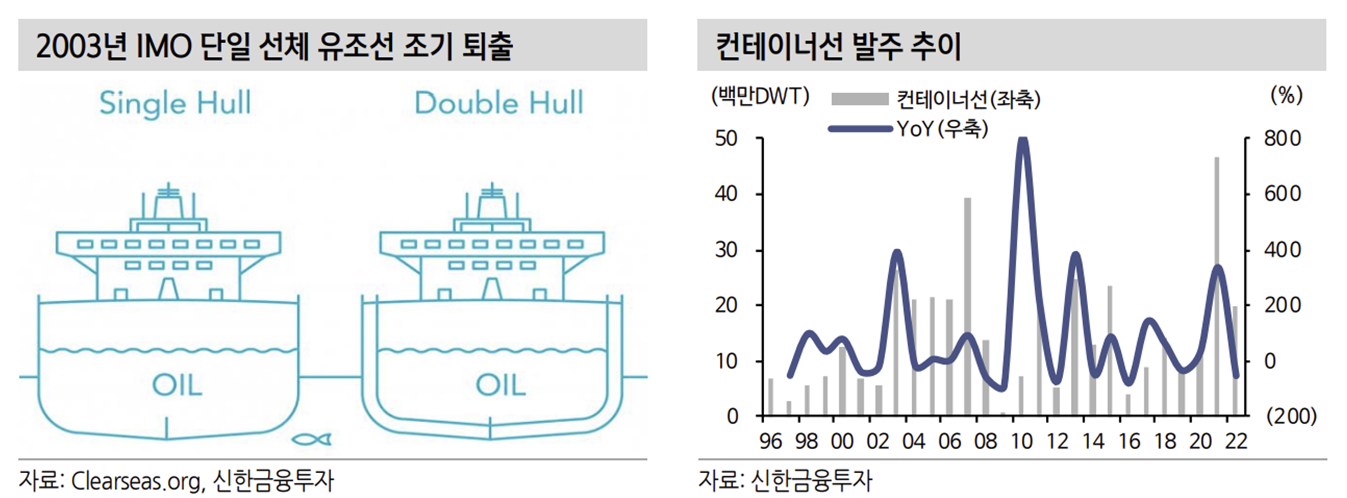

당시 탱커선의 경우 크게 두가지 이슈가 있었다. 첫째, 1973년 1차 오일쇼크 당시 발주했던 선박들의 교체주기가 도래하며 사이클이 돌아왔다. 두번째, IMO 주도로 해양오염을 방지하기 위해 단일선체 유조선의 퇴출 노력이 있었다. 두 이슈가 맞물리며 2003년 탱커선 발주가 급증하며 전체 업황 상승을 알렸다.

컨테이너선의 경우 2001년 9.11 테러가 발생하며 2001년 전세계 컨테이너 물동량이 전년비 3.7% 성장에 그쳤다. 1991~2000년 평균 증가율은 9.5%였다. 미국 연방 정부는 경기 대응을 위해 금리를 1%까지 인하한다. 컨테이너 물동량 증가율은 2002 년 다시 7.6%로 살아나고 2003년 15.7%로 급증했다.

2003년부터의 업황 상승기가 주는 네 가지 시사점

2003년의 업황에는 현재 상황을 보는 중요한 시사점들이 들어 있다.

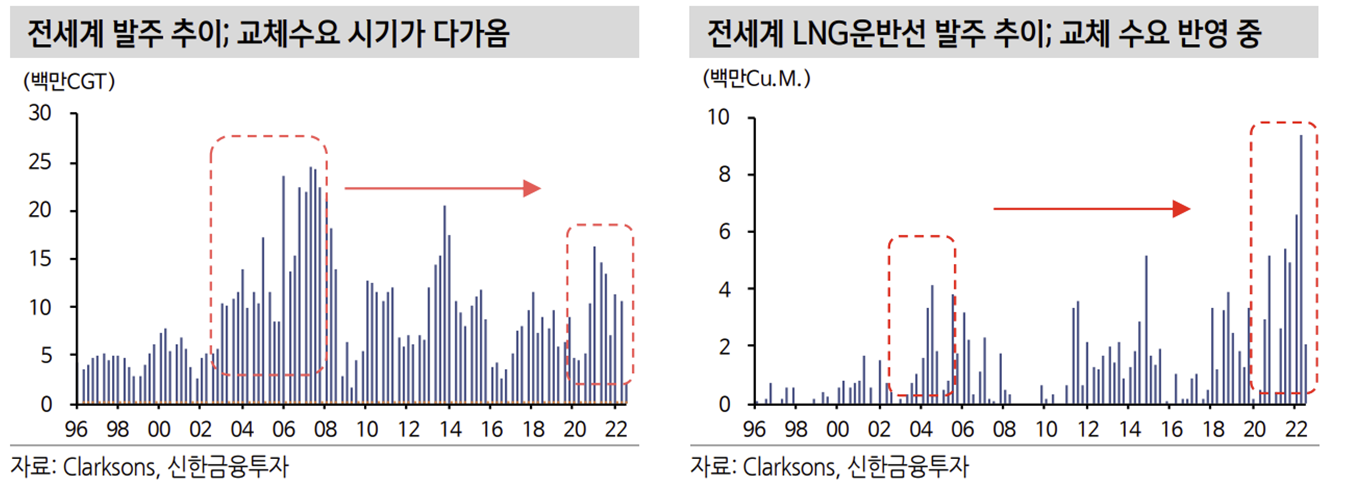

첫째, 교체수요이다. 1973년 오일쇼크로 발주된 선박들의 교체수요가 2003년부터 발주된 것처럼 2003~2007년 슈퍼사이클 때 발주된 선박의 교체수요가 도래하고 있다. 최근에는 LNG운반선의 교체수요가 그 중심에 있다.

둘째, 환경규제의 영향이다. 배는 오래 사용한다. 평균 20년을 사용하고 탱커선은 30년을 쓰기도 한다. 교체수요를 몇 년 미루는 것은 업황에 따라 얼마든지 가능하다. 2003년 업황은 이중선체 이슈가 불거지며 노후 유조선의 교체 시기를 당기며 시작되었다.

IMO는 내년인 2023년부터 CII, EEXI 같은 선박 운항의 탄소 규제를 시행한다. 노후 선박이 환경규제를 만나면 어떻게 되는지 2003년의 사이클이 말해준다. 환경규 제 이슈는 뒤에서 추가적으로 다룬다.

셋째, 두 선종의 업황 상승이 조선소 전체의 성장을 이끌었다는 것이다. 2003년 탱커선과 컨테이너선이 상승기의 신호탄을 쐈고 2004년부터 3년간은 카타르 LNG운 반선 53척이 발주되며 업황을 이어 받았다.

특정 선종의 발주 랠리로 조선사 CAPA가 채워지면 다른 선종의 발주를 자극하게 된다. 2003년은 탱커선과 컨테이너선의 비중이 61%로 절대적이었다.

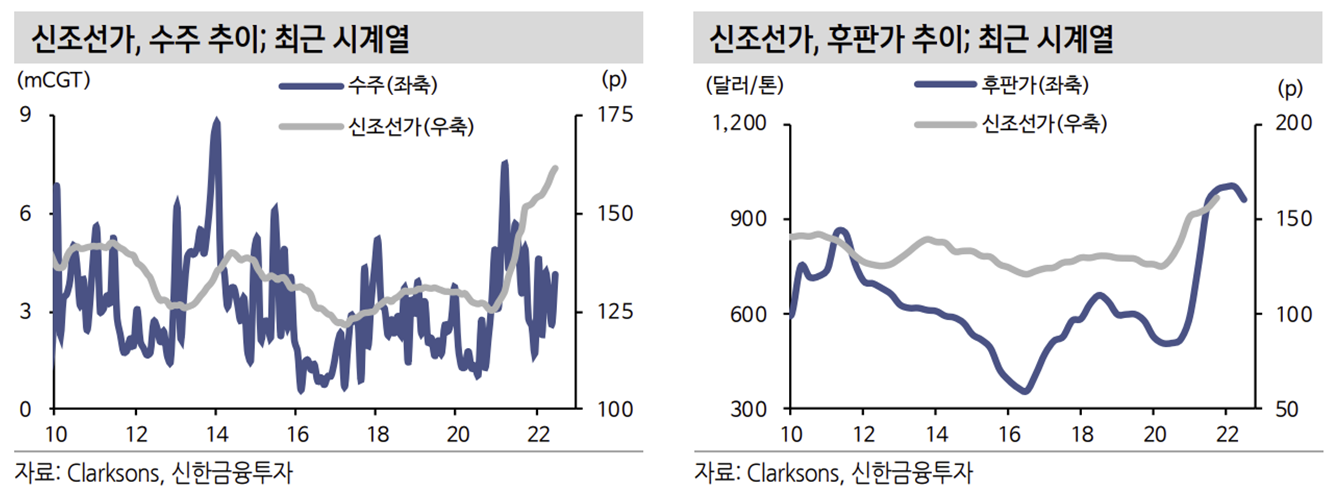

뒤에서 다시 살펴보겠지만 2022년 LNG선과 컨테이너선이 전체 발주 시장에서 차지하는 비중은 73%이다. 2003년의 업황과 닮아 있다. 2022년 카타르 LNG운반선의 발주가 시작된 것은 러-우 전쟁의 영향이 컸지만 2020년부터 이어진 컨테이너 선 발주 랠리가 도크를 채운 영향도 무시 못한다고 생각된다.

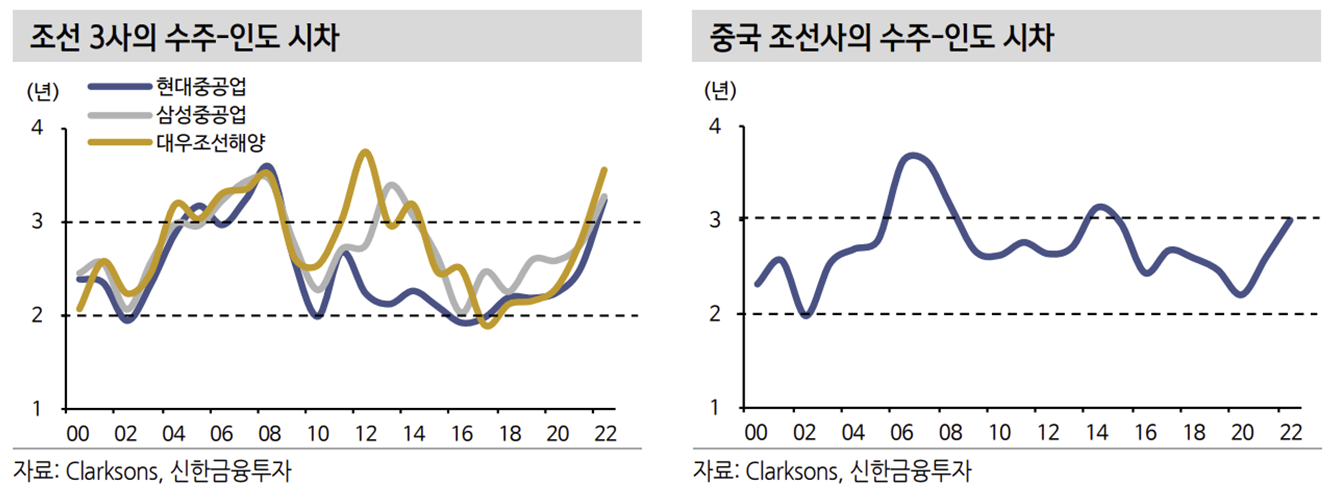

넷째, 공급 CAPA문제이다. 서두에 언급한 것처럼 2003년과 지금은 경제 성장률이 다르다는 점에서 설명에 한계가 있어 보인다. 그러나 2003~2007년 슈퍼사이클 때는 공급이 같이 증가했고 지금은 모든 조선사가 CAPA 증설에 대해 보수적 시각을 유지하고 있다.

현재 조선사들의 수주에서 인도까지의 평균 시차는 2022년 39개월까지 올라갔다. 수주-인도 시차가 3년을 넘은 것은 호황기의 마지막이었던 2008년 이후 처음 있는 일이다.국내외 주요 조선사들의 2021년 수주 물 량은 과거 피크였던 2007년을 넘어 역대 최고치를 기록했고 2022년 물량은 이미 2003~2005년 연평균 수준을 초과했다.

조선사들의 CAPA 증설이 제한된다면 과거와 같은 성장률이 아니여도 조선사들은 충분한 돈을 벌여지가 크다.

2004년의 후판가 급등이 주는 교훈

2003년부터 수주가 증가했지만 조선사들이 돈을 벌기 시작한 것은 2006년부터이다. 2003년 조선 4사의 합산 영업이익은 8,321억원이었으나 2004년은 적자, 2005년은 1,027억원을 버는데 그쳤다. 2006년 영업이익은 1조원으로 증가했고 2008년 이익은 4조원까지 증가한다.

2022년 현재 후판가가 중요 이슈이듯 이 당시도 후판가가 업황에 많은 영향을 미쳤다. 증가한 수주가 반영되며 2003년 조선 4사의 합산 시가총액은 98% 상승했다. 그러나 2004년 1분기 후판가가 전분기 대비 17% 급등했고 2분기에도 31% 상승했다. 2004년 상반기에만 전년비 74% 상승이었다.

2004년 상반기 조선 4사 주가는 -16% 하락했고 2004년 연간으로도 3% 상승에 그쳤다. 2004년 하반기부터 후판가가 다시 안정되었고 이후 조선주 주가는 2005년에 112% 상승했다.

신조선가는 수주 증가와 후판가 상승을 반영해 2003년 전년비 12.3%, 2004년 25.9% 상승했다. 2004년과 2005년의 기억이 정확하진 않을 수 있겠지만 조선사들은 후판가 상승에 따른 충당금을 쌓으며 이익을 내지 못했을 것이다.

2021년과 2022년 상반기 조선사들은 후판가의 추가적 상승으로 충당금을 쌓았고 현재 철광석 가격과 후판가는 하락 추세에 있다. 2021년 후판가는 전년비 59% 상승했고 신조선가는 22% 상승했다. 과거와 같이 상승한 선가에 후판가가 안정화된 다면 조선사는 큰 돈을 벌게 될 것이다.

이러한 내용을 현시점에 적용해 본다. 현재의 선가 상승이 지속되거나 유지되고 후판가가 안정화된다면 향후 이익 개선 가능성에 대한 기대로 주가는 추가적으로 오를 여지가 커진다.

출처: 신한금융투자, Clarksons, Quantiwise

뜨리스땅

https://tristanchoi.tistory.com/312

조선업 시장 리뷰 2022 3Q: Summary

I. Valuation: 지금의 조선업 업황은 과거 2005년과 가장 닮아 있다. 2003년부터 미국의 금리인하에 의한 물동량 증가, 탱커선 교체수요, 단일선체 퇴출에 따른 규제이슈로 발주가 증가했다. 그러나 200

tristanchoi.tistory.com

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 조선업 valuation: 사이클 상 시점별 주가 결정에 가장 중요한 변수는? (2) | 2022.08.21 |

|---|---|

| 조선 기업 리뷰: 현대미포조선, 한국조선해양, 삼성중공업 (0) | 2022.08.21 |

| 조선업 시장 리뷰 2022 3Q: Summary (1) | 2022.08.20 |

| 지주 기업 탐구: SK update (0) | 2022.03.20 |

| 지주 기업 탐구: 삼성물산 update (0) | 2022.03.20 |

댓글