1. 연간 2차전지 장비 시장 10.7조원 추정

투자 있는 곳에 성장이 나온다. 2030년 글로벌 배터리 생산 CAPA는 8,247GWh (SNEResearch)에 달할 전망이다. 2021년 말 글로벌 CAPA는 994GWh으로 추정 된다.

보수적으로 2030년 CAPA를 6,500GWh로 가정하고, 10GWh당 1조원 투 자 금액을 가정 시 2030년까지 연간 21.4조원(중국 제외) 시장이 형성된다.

평균적으로 50~60%가 장비에 투입되므로 약 10.7조원이 장비사 파이다. 불안정한 시장 환경으로 투자 시계에 미세 조정이 있을 수 있으나 방향성은 명확하다. 해야만 하는 투자다.

2. 국내 고객사 대응은 기본 보장 수요

국내 3사는 CATL, 파나소닉 등과 경쟁하는 글로벌 셀 시장 강자다. 3사의 합산 CAPA는 2025년 912GWh, 2030년 1,652GWh로 증가할 전망이다. 장비사 선정은 상대적으로 보수적인 영역이다. 국내 고객사 대응은 장비사들에게 있어 레퍼 런스와 실적 안정성에 있어 필수적이다.

2.1. LG에너지솔루션, 선도기업의 위상

LG에너지솔루션은 2030년까지 국내 3사 중 가장 큰 CAPA를 확보할 전망이다. 2025년 540GWh → 2030년 778GWh 규모로 확장이 예상된다. 2022년 연간 CapEx는 7조원으로 추정되며 지속 증가할 전망이다. 고객사 니즈에 맞춰 4680 원통형, LFP 등 제품 다양화도 진행 중이다.

오창 공장에 4680 원통형 신규 폼팩터 라인을 증설한다. 차세대 원통형 배터리 수요 대응 차원이다. LFP(리튬인산철) 배터리 라인은 남경(2023년, 전환), 미시간 (2024년, 신설) 등에 마련될 계획이다. 폴란드는 30GWh 증설로 총 100GWh 생산 능력을 확보하게 된다. 인도네시아는 현대차그룹과의 JV HLI그린파워를 통 해 10GWh 상당의 CAPA를 구축한다.

북미는 단독 및 JV를 통해 증설을 진행 중이다. GM과의 JV인 Ultium Cells는 오하이오(45GWh), 테네시(50GWh), 미시간(50GWh)가 구축되고 있다. 4공장(인디 애나) 및 혼다JV(오하이오) 관련 계획도 구체화될 전망이다. 스텔란티스 JV는 캐나다 온타리오(45GWh)에 2024년 가동을 목표로 한다. 연말부터 테네시 잔여 라인과, 미시간향 발주가 순차적으로 진행될 것이라 판단한다.

납품 이력을 고려해 수혜가 예상되는 기업은 티에스아이, 씨아이에스, 히라노, 디 이엔티, 나인테크, 에이프로, 아바코, SFA, 코윈테크, 엔시스, 브이원텍 등이다.

2.2. SK온, 빠르게 따라간다

국내 3사 중 가장 공격적인 CAPA 증설 계획을 수립했다. 전기차 시장 개화와 함께 NCM811 이상 하이니켈 배터리 등 적극적인 셀 공장 증설에 나섰다. 2025 년 예상 CAPA는 220GWh, 2030년은 500GWh으로 확장세가 예상된다.

북미 투자가 가시화되고 있다. 2H22 Ford 합작 블루오벌시티 발주가 핵심이다. 켄터키1, 테네시, 켄터키2 공장 순으로 각 43GWh, 총합 129GWh(48~51개 라인 추정)의 CAPA를 확충한다. 2024년 시양산, 2025년부터 2027년까지 순차적으로 양산 개시를 앞두고 있다. 예상보다 지연됐던 2H22 장비 발주가 밸류체인 주가 트리거로 작용할 전망이다.

북미 외 지역 자체 및 합작 투자도 진행 중이다. 헝가리에는 코마롬에 이어 이반 차 공장 준공 및 가동을 준비하고 있다. 중국은 옌청 공장을 중심으로 생산능력을 확보한다.

1) 연초 헝가리와 중국향 수주를 받았던 업체들,

2) 리스크 및 수익성 관리 니즈에 대응할 수 있는 신규 진입 장비사들의 수혜가 가능하다.

윤성에프앤씨, 피엔티, 유일에너테크, 우원기술, 엠플러스, 톱텍, 하나기술, 엔에스 등 기업들의 수혜가 예상된다.

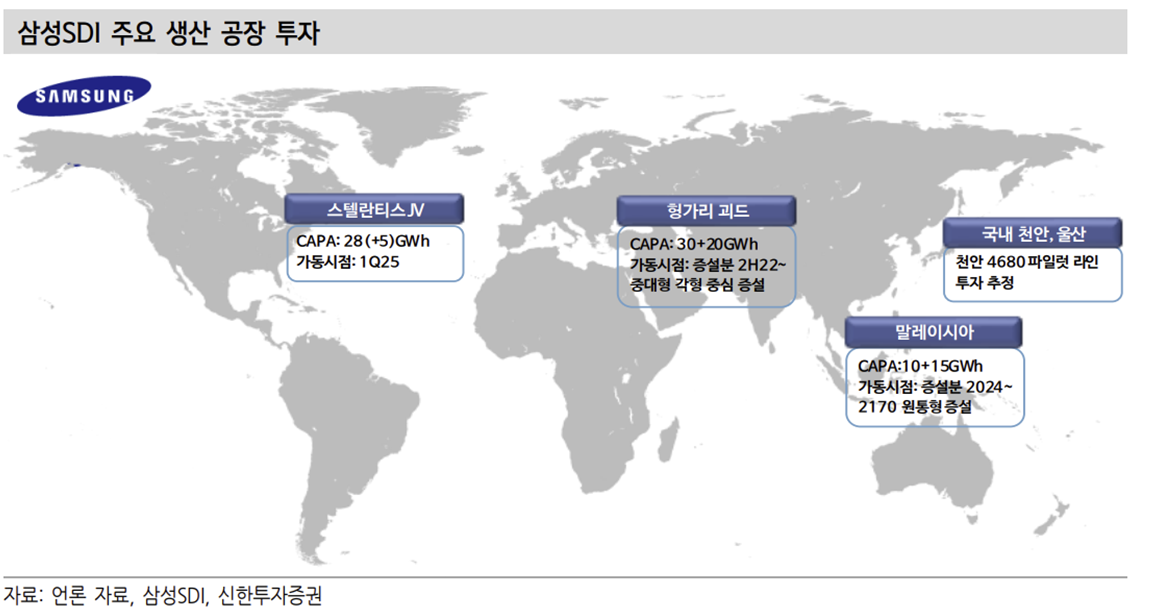

2.3. 삼성SDI, 수익성과 공급능력 사이 균형점 찾기

안정적인 실적을 기반으로 점진적으로 투자를 이어나갈 전망이다. 국내 3사 중 보수적인 투자 계획으로 접근 중이다. 전동공구 등 소형 전지 시장 불확실성에도 전기차향 성장을 확인하고 있다. Gen5 등 고성능 배터리 실적 호조 등에 힘입어 3Q22 영업이익률 10.5%를 시현했다.

스텔란티스와의 JV 설립 계약으로 투자 부재 의구심을 일부 해소했다. 합작공장 위치는 인디애나 코코모시로 2025년 1분기 23GWh로 양산을 개시한다. 향후 33GWh까지 확장되며 총 투자비용은 3조원이 예상된다.

최근 말레이시아 2공장 증설(15GWh), 천안에는 파일럿 라인 구축을 발표하며 4680 등 차세대 배터리에 대한 투자도 이어가고 있다. 향후 헝가리 3공장, 캐나다 온타리오주, 추가 JV에 대한 투자 결정에 따라 밸류체인 관심 제고가 예상된다.

기존 장비사들과 공정별 특화 장비에 강점을 가진 기업들이 수혜를 받을 수 있 다. 제일엠앤에스, 씨아이에스, 한화(기계), 필에너지, 코엠, 엠오티, 하나기술, 원익피앤이, 엔시스 등 기업 수혜를 예상한다.

출처: 신한투자증권, 각사, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/366

2차전지 산업 탐구: 2023 장비 투자 환경 전망

1. 불확실할수록 확실한 게 좋다 1.1. 금융시장 변동성 확대 불확실성의 시대다. 우크라이나 전쟁은 글로벌 에너지 위기와 인플레이션을 가속화했다. 이를 통제하기 위해 중앙은행의 유동성 축소

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| 2차전지 산업 탐구: 2차전지 제조 공정 및 Value chain (2) | 2022.12.26 |

|---|---|

| 2차전지 산업 탐구: 2023 장비 투자 규모 전망 (2) (0) | 2022.12.26 |

| 2차전지 산업 탐구: 2023 장비 투자 환경 전망 (1) | 2022.12.25 |

| 이차전지 기업 탐구: 엘앤에프 2022 3Q update - CAPA 증설 (0) | 2022.09.01 |

| 자율주행 기술 탐구: 주목할 전장 업체(feat. LG이노텍, 해성디에스) (0) | 2022.08.07 |

댓글