바이든 미국 대통령, ‘국가 생명공학 및 바이오 제조 이니셔티브’ 행정명령 서명

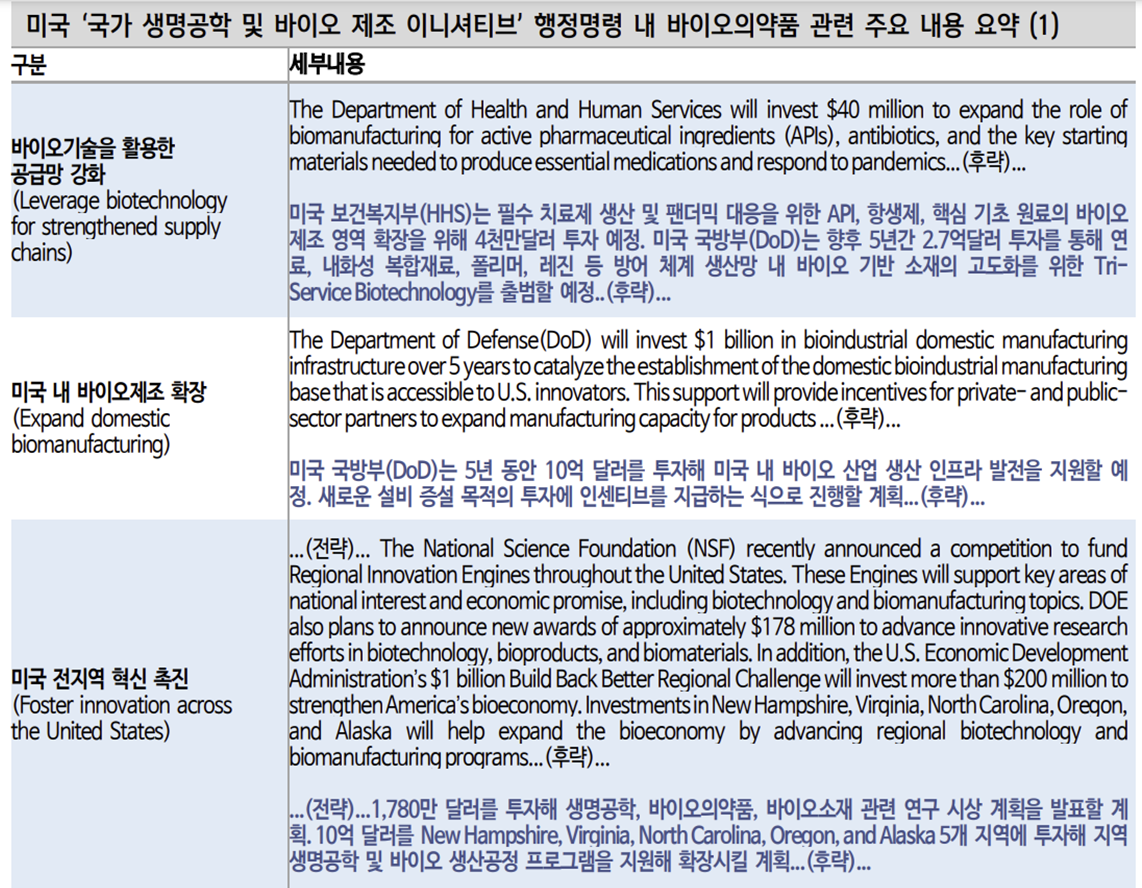

지난 9월 12일 조 바이든 미국 대통령은 ‘국가 생명공학 및 바이오 제조 이니셔티브 (National Biotechnology and Biomanufacturing Initiative)’ 행정명령(Executive Order)에 서명했다.

이번 이니셔티브는 미국 내 바이오 제조 역량을 강화하고, 바이오 기반 제품들에 대한 시장 기회를 확장하고, R&D 역량을 강화하는 등의 내용을 담고 있다.

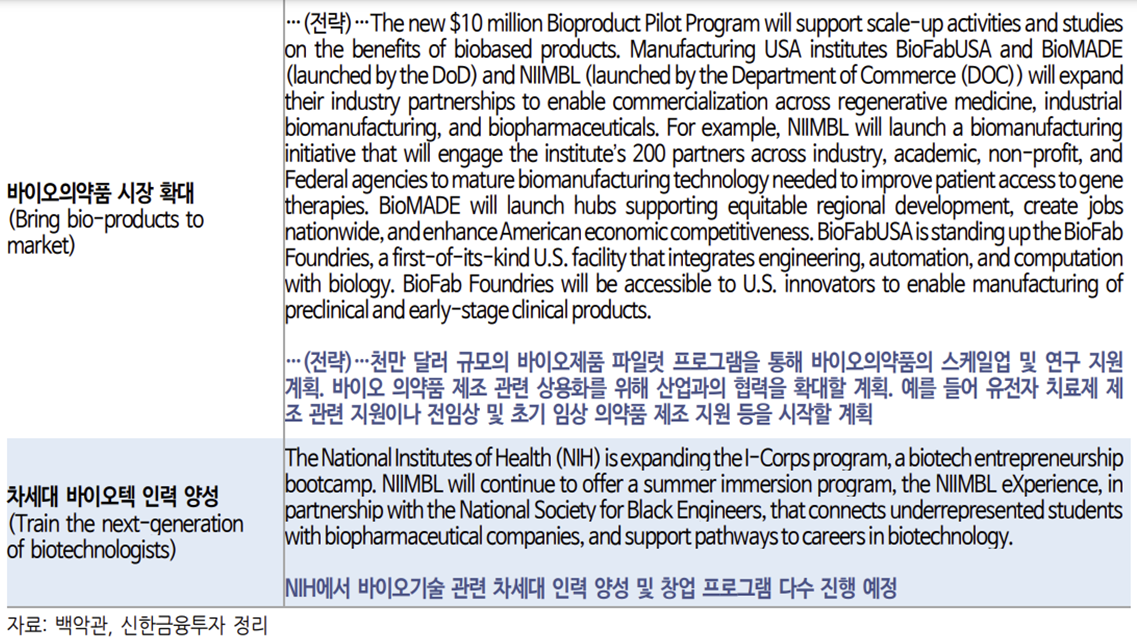

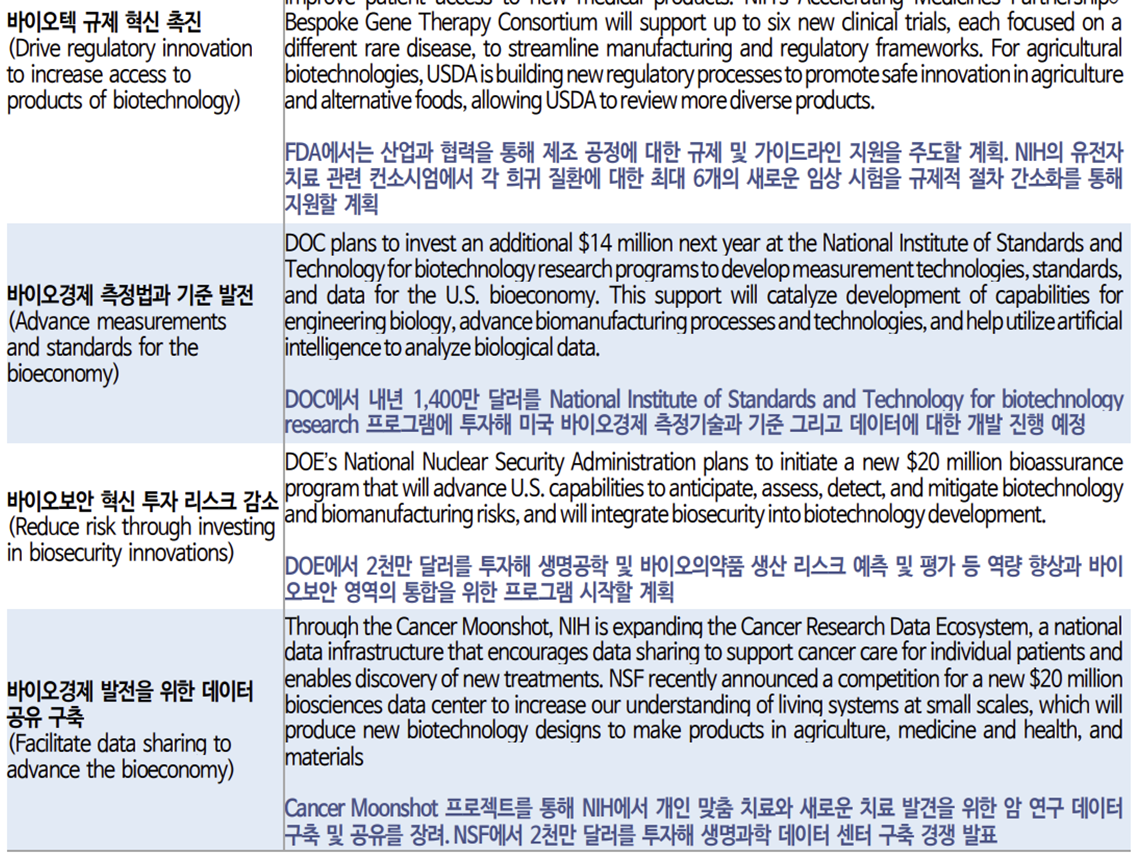

14일에는 이러한 행정명령의 후속조치로 백악관에서 생명공학 및 바이오 제조에 관한 정상회의를 개최, 각 부처별 이행계획을 발표했다. 공개된 세부 이행계획에 따르면, 향후 최소 20억달러를 투자해 바이오 제조 역량 강화(4천만달러) 및 미국 내 바이오 제조 설비 구축 시 인센티브 제공(10억달러) 등을 지원할 예정이다.

또한 1,780만달러를 투자해 생명공학, 바이오의약품, 바이 오소재 관련 연구 시장 계획도 발표했다. 이번 행정명령에서 언급한 바와 같이 단순 바이오의약품 뿐만 아니라 바이오 소재, 바이오 기반 연료, 폴리머, 레진 등 광범위한 분야에 투자가 이뤄질 예정이다.

이번 발표에서는 시장에서 우려했던 ‘미국 내 발명된 의약품은 미국 내에서 생산이 이뤄져야 한다’는 12일 행정명령 성명 당시 언급됐던 내용과 관련한 세부 사 항은 확인할 수 없었다. 바이오 제조 인프라 구축을 위한 인센티브 제공이나 바이오 R&D와 같은 기초 역량 강화 및 물질 연구 개발 등 광범위한 내용의 언급 만이 이뤄졌다.

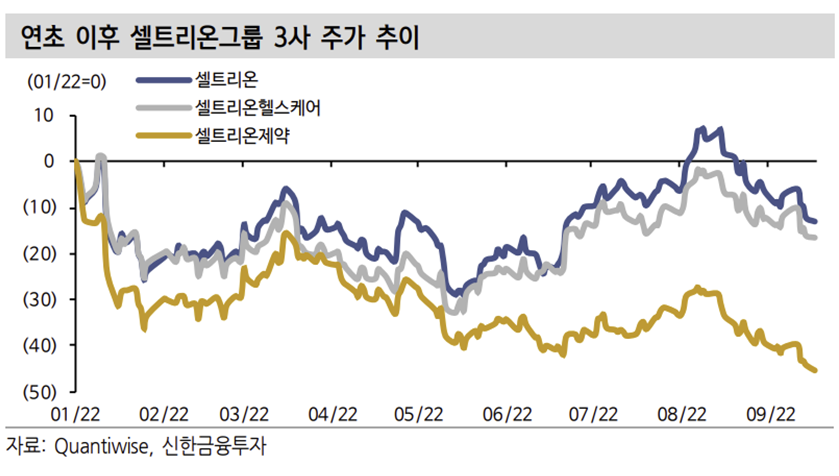

한편 셀트리온그룹 주가는 12일 행정명령 서명 발표 이후 지난 한 주간 셀트리 온 주가는 5.4%, 셀트리온헬스케어는 4.9%, 셀트리온제약은 6.5% 하락했다. 이는 ‘미국 내 발명된 의약품’이라는 기준에 대해 바이오시밀러도 포함 가능성에 대한 우려에 기인한 것으로 추정된다. 하지만 앞서 언급한 바와 같이 바이오 신약을 비롯해 바이오시밀러에 대한 규제 내용은 별도로 언급되지 않았으며 바이 오의약품 시장의 특성 및 미국 정부의 바이오시밀러 도입 취지를 감안 시 부정 적인 영향 가능성은 낮다고 판단한다.

바이오시밀러 도입 취지 감안 시 부정적 영향 미칠 이유 없어

미국 정부의 바이오시밀러 도입 취지를 감안했을 때 이번 행정명령에서 언급한 ‘미국 내 발명된 의약품’이라는 기준에서 바이오시밀러 업체들에 미치는 영향은 제한적일 것으로 판단된다.

2021년 7월 바이든 대통령은 ‘미국 경제의 경쟁 촉진 에 대한 행정명령(Executive Order on Promoting Competition in the American Economy)’을 통해 미국인들이 타 국가들 대비 처방의약품 및 의료 서비스에 과도한 지출을 하고 있으며 이는 제네릭 의약품 및 바이오시밀러 도입에 따른 경 쟁이 제한 또는 지연됐기 때문이라고 언급한 바 있다.

이와 관련해 미국 정부는 바이오시밀러의 허가 기준을 명료하고, 효과적이고, 예측 가능하게끔 개선할 것 임을 밝혔으며 동시에 바이오시밀러 처방 확대를 위한 의료 공급자, 환자들의 이해도를 높이고 메디케어 및 메디케이드에서 바이오시밀러에 대한 커버리지를 확대할 것임을 발표했다.

미국 보건부 역시 이에 대한 후속조치로 2021년 9월 미국 의약품 가격 인하를 위한 세부 계획을 공개했으며, 앞선 행정명령과 연장선상에서 바이오시밀러 진입 가속화 및 의료 보험 내 처방 확대, 바이오시밀러 진입을 제한하는 비경쟁적 해 위 방지 등의 내용을 담았다.

즉 미국 정부에서 바이오시밀러를 적극 도입한 주된 취지는 높은 의약품 및 의 료 서비스 지출 부담 축소를 위한 것이며, 이를 감안 시 미국 내 허가 바이오시 밀러에 대한 미국 내 허가를 규제화 함으로써 오히려 바이오시밀러 개발을 저해 하거나 경쟁을 축소시키는 정책이 발표될 가능성은 낮다고 판단된다.

보수적인 접근을 감안하더라도 미국 내 생산시설 기확보한 만큼 우려는 과도

한편 보수적인 관점에서 만약 향후 미국 정부가 시장의 우려와 같이 미국 내 허가를 획득한 바이오의약품에 대해 미국 내 생산을 원칙으로 한다고 하더라도 셀 트리온그룹의 영향은 크지 않을 것으로 판단한다.

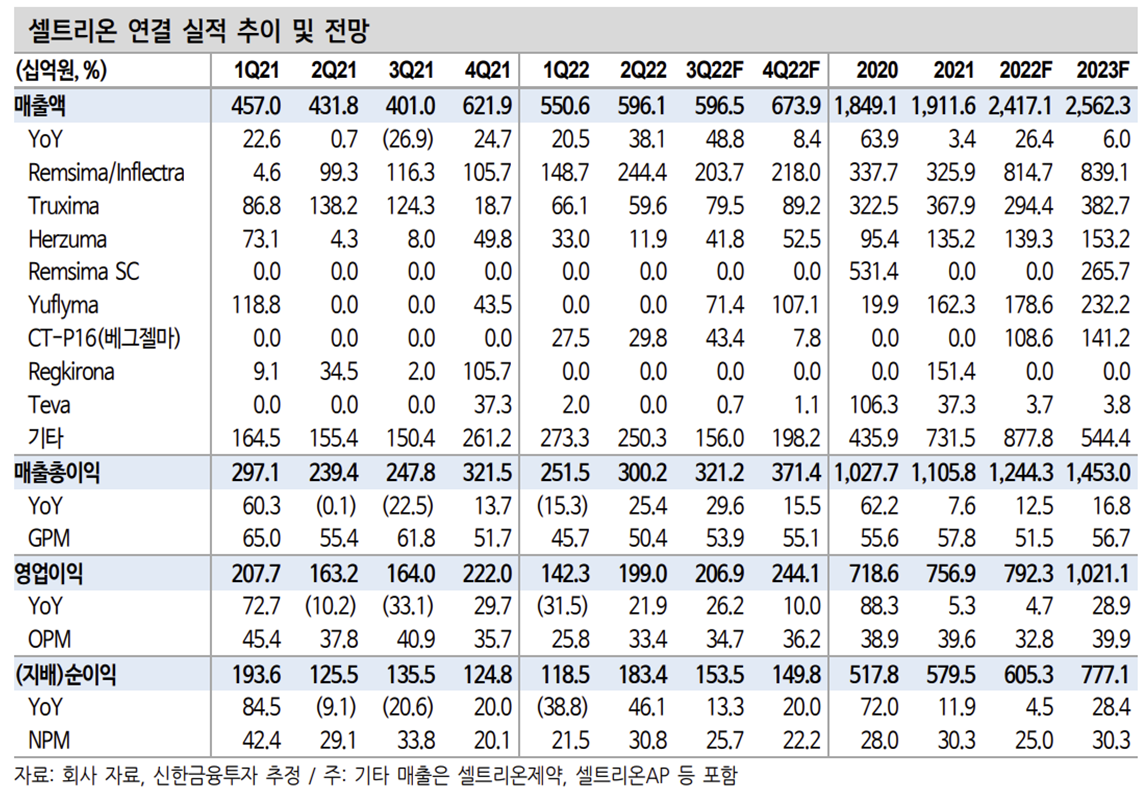

우선, 1) 시장의 오해와는 달리 셀트리온의 위탁생산(CMO) 매출 비중은 매우 낮다. 2021년 연간 셀트리온의 연결 매출액은 1조 9,116억원이였으며, 이 중 CMO 매출은 373억원, 즉 2.0%에 불과했다. 2022년 역시 이와 유사하거나 오히려 축소될 것으로 예상된다.

또한 2) 셀트리온그룹은 이미 국내 생산시설 뿐만 아니라 미국 내 원료의약품 (DS) 및 완제의약품(DP) 생산시설을 확보했다. 즉 유사 시 미국 내 생산을 위한 준비는 이미 이뤄졌다. 이와 더불어 회사 측에서 밝힌 바와 같이 향후 미국 내 바이오 제조 시설 확보에 따른 인센티브가 셀트리온그룹에 유리할 경우 미국 내 자체 생산시설 확보도 검토 중인 만큼 유연한 대처가 가능하다.

그 외에도 이번 행정명령의 내용은 대부분 제제보다는 보상 형태의 투자 지원형 계획들이 많았으며, 그 금액은 투자 기간을 고려했을 때 생각보다 크지 않은 상황이다. 또한 바이오의약품은 규제 산업 특성상 단기간 내에 생산 사이트를 바꾸 는 것은 현실적으로 불가능한 만큼 영향은 크지 않을 전망이다.

3분기, 하반기 셀트리온그룹 실적도 긍정적

2분기 셀트리온, 셀트리온헬스케어의 실적 발표 이후 하반기 실적 및 2023년 실적에 대한 우려가 부각됐다.

하지만 2분기 셀트리온헬스케어 호실적의 배경이 된 램시마IV, 램시마SC, 트룩시마의 매출 성장은 일시적 요인이 아닌 하반기에도 지속적으로 성장할 것으로 기대된다.

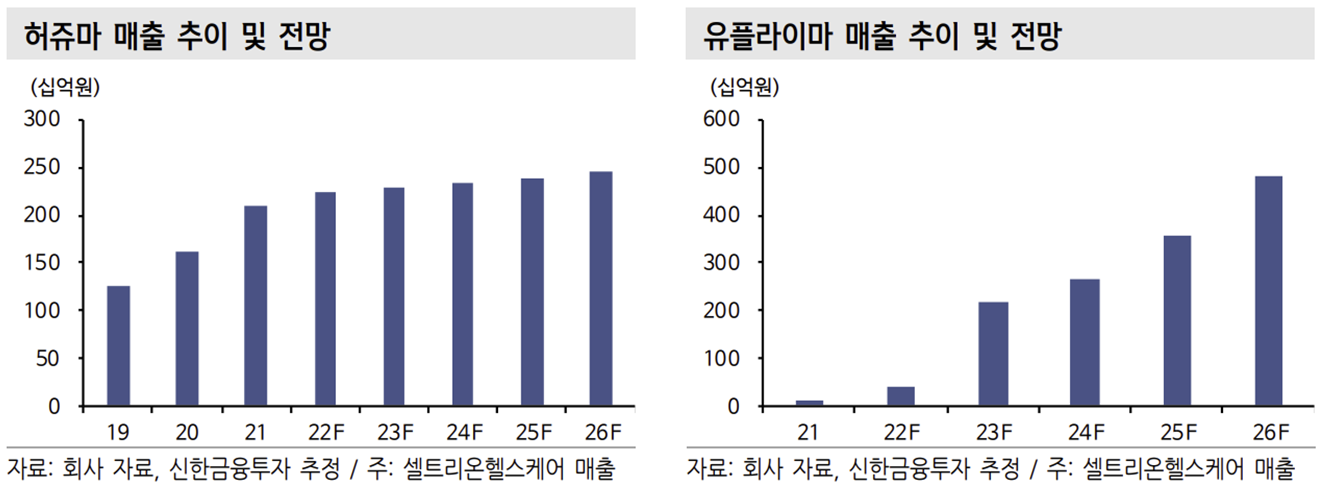

또한 그외 허쥬마, 유플라이마 역시 전사 매출 내 비중은 상대적으로 낮으나 지속적으로 성장할 것으로 예상된다. 이는 곧 셀트리온의 셀트리온헬스케어향 바이오시밀러 공급 물량 확대로도 이어질 전망이다.

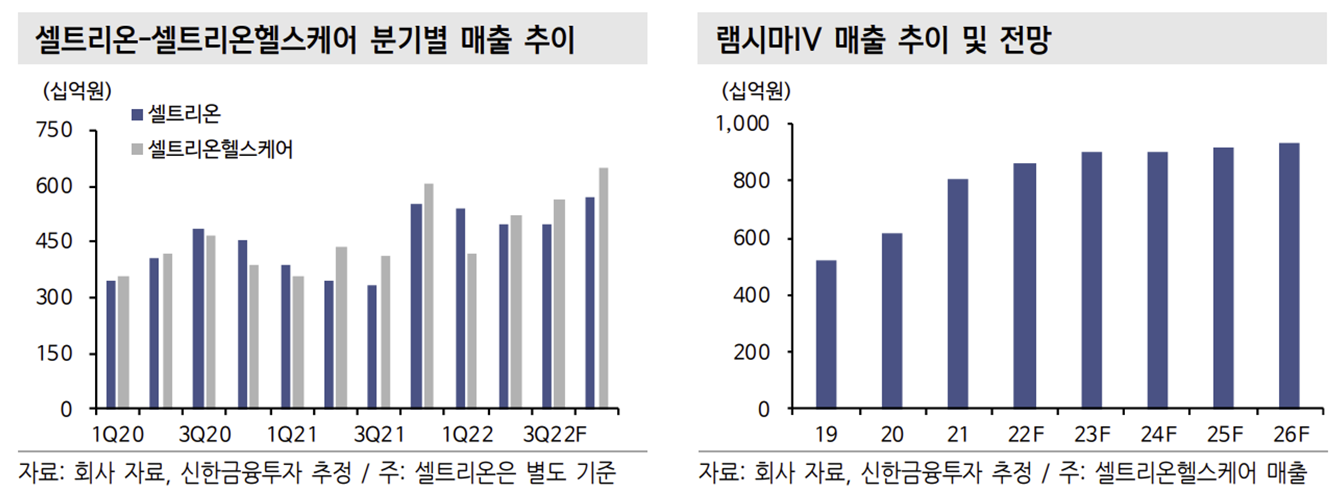

1) 램시마IV

셀트리온헬스케어 기준 2분기 매출액 2,213억원(+60.1% YoY)을 기록했다. 전분기대비로도 약 37% 증가했다(1분기 1,614억원). 지역별로 구분 시 유럽 매출액은 전분기와 유사한 수준을 기록(약 700억원대 후반 추 정)했으나 북미 매출액이 1분기 약 600억원에서 2분기 약 900억원으로 증가, 성장 시장 역시 유의미하게 증가한 것으로 판단된다.

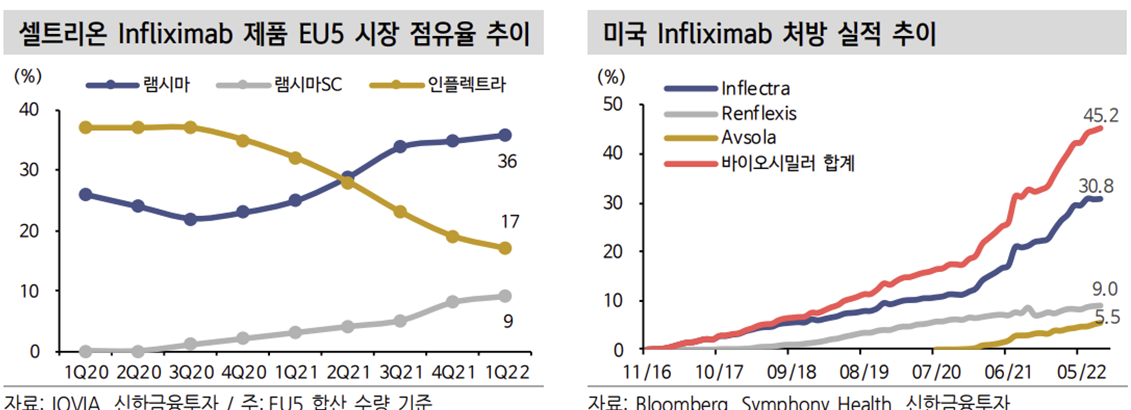

램시마IV의 경우 유럽 출시 이후 약 10년이 경과했으며, 2020년 직판 체제 전환 이후 수익성 중심의 시장 침 투를 바탕으로 현재 50% 초중반대의 점유율을 안정적으로 유지 중이다. 북미 시장에서는 출시 초기 다소 주춤한 점유율 상승세를 나타냈으나 2021년 오 리지널 의약품(레미케이드)의 선호 의약품 리스트 제외 및 미국 시장 내 인지도 확대 등을 바탕으로 가파른 점유율 상승세를 기록, 2022년 7월 30%대 점유율을 기록 중이며 상승세는 이어지고 있다.

특히 유럽 및 북미 시장에서는 신규 경쟁 바이오시밀러의 진입 역시 제한적인 만큼 판가 인하의 폭은 제한적이다. 성장 시장 역시 일본을 포함한 아시아 지역 및 브라질, 칠레 등 남미 지역 입찰 시장에서의 성과들을 바탕으로 매출 성장을 지속 중이다.

종합하면 램시마IV는 간접 판매가 유지되고 있는 북미 지역에서는 파트너사향 공급 규모의 분기 편차는 존재하겠으나 2022~2023년 성장세를 지속할 전망이며, 유럽은 안정적 수준 을 유지, 성장 시장에서는 성장세가 이어질 것으로 예상된다.

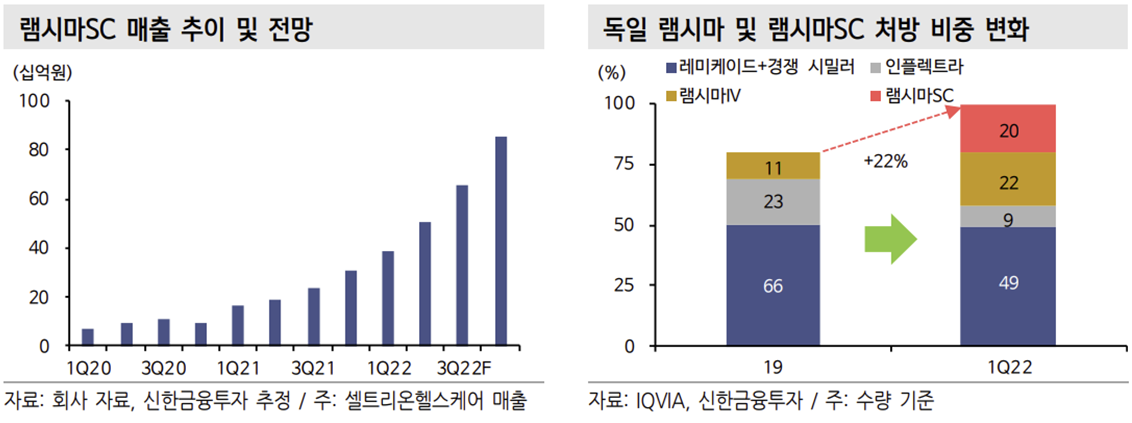

2) 램시마SC

2분기 셀트리온헬스케어 매출액 기준 503억원(+170.7% YoY)을 기록했다. 2020년 유럽 첫 출시 이후 기대 대비 다소 못 미치는 초기 성과를 기록했다. 하지만 이는 출시 시점이 코로나19가 본격적으로 확산되던 시기인 만큼 마케팅에 어려움이 존재했고, 마케팅에 중요한 요소 중 하나인 Real world data 확보 역시 제한적이였다.

그러나 코로나19 확산세 둔화 이후 독일, 프랑스를 필 두로 한 EU5 국가들에서의 점유율 상승세가 나타나고 있으며, 실제 1분기 기준 EU5 지역에서의 램시마IV+램시마SC의 점유율(수량 기준)이 45%, 램시마SC 기준 점유율 9%로 고성장세를 이어가고 있다.

앞서 개최된 EULAR 2022를 통해 Infliximab IV 스위칭 효과 본격화를 바탕으로 매 분기 고성장 가능성을 높인 바 있으며 상대적으로 진출 시점이 늦어 침투가 본격화될 예정인 EU5 내 영국, 스페인, 이탈리아에서의 점유율 상승, 그리고 시 장 침투 가속화를 위한 일부 판가 인하 가능성도 존재하는 만큼 하반기 램시마 SC의 매출 성장 폭은 더욱 확대될 전망이다.

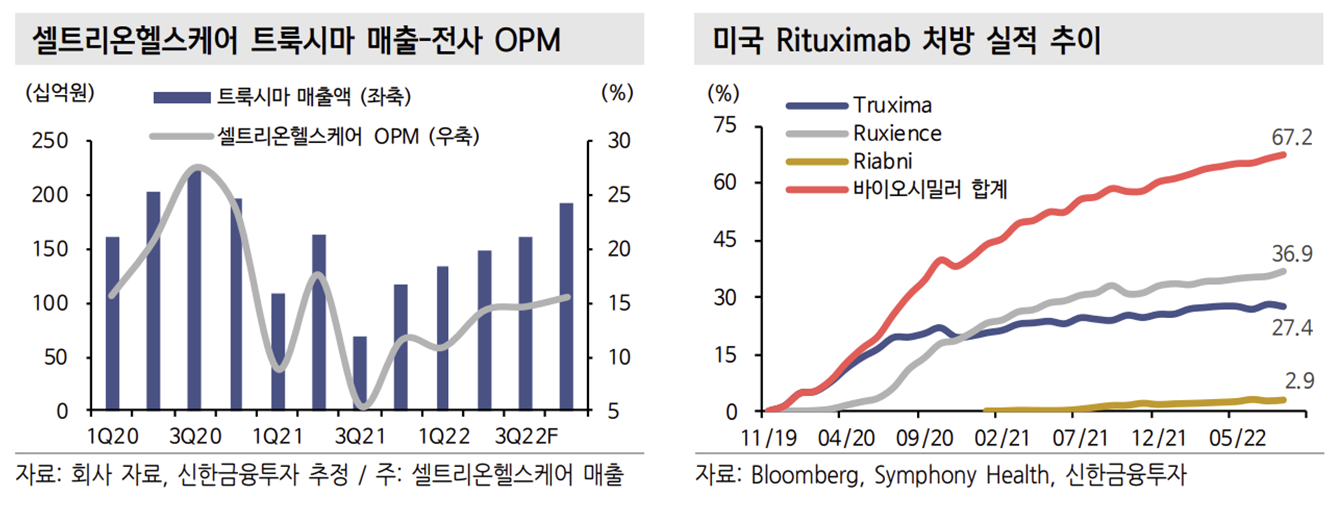

3) 트룩시마

2분기 셀트리온헬스케어 기준 1,484억원(-9.3% YoY)의 매출액을 달성했다. 전분기대비로는 약 10% 증가했다.

지역별로는 유럽의 경우 1분기와 2 분기 모두 직판 체제 전환에 따른 기존 파트너사 재고 소진 및 신규 주문 부재로 인해 일시적으로 매출이 큰 폭 감소했다. 이에 따라 유럽 매출은 1~2분기 각각 약 150억원 수준을 기록한 것으로 추정된다.

반면 북미 지역의 경우 2019년 말 출시 이후 가파른 점유율 상승세를 기록했으나, 경쟁사 바이오시밀러의 공격적 가격 인하에 대응하기 위해 2021년 큰 폭의 가격 인하를 기록하며 매출이 급감했다. 하지만 2021년 4분기부터 점진적으로 판가가 안정화되고 안정적 점유율 유지를 바탕으로 매출이 회복되며 2022년 1분기 약 1천억원에서 2분기 약 1.2천억원으로 증가한 것으로 판단된다.

하반기에는 7월부터 유럽 직판 체제 전환이 마무리된 만큼 매출 회복이 가시적으로 나타날 전망이며, 북미 매출 역시 1천억원 안팎의 안정적 매출을 이어갈 전망이다.

4) 허쥬마(2분기 563억원),

허쥬마는 성장 시장을 중 심으로 꾸준한 매출 성장을 기록 중이며, 트룩시마와 마찬가지로 상반기 유럽 직 판 체제 전환에 따른 매출 일시적 감소 이후 하반기에는 회복될 전망이다.

5) 유플라이마(2분기 약 100억원)

유플라이마는 2021년 말 유럽 출시에 따른 주요 국가들의 입찰 시장 참여가 제한적 이였던 만큼 2022년 매출은 크지 않겠으나 하반기 중 유럽 내 주요 국가 입찰 참여 및 2023년 7월 미국 출시도 예정된 만큼 향후 전사 실적 고성장을 견인할 품목으로 주목할 필요가 있다.

종합하자면, 셀트리온헬스케어 기준 상반기 바이오시밀러 매출액은

1) 트룩시마 와 허쥬마의 유럽 내 직판 체제 전환 이슈에 따른 일시적 매출 급감 이후 하반기 뚜렷한 회복세를 기록할 전망이다.

또한 2) 램시마IV는 유럽 내 안정적 점유율 유지 속 북미 지역에서의 지속적인 점유율 상승을 바탕으로 파트너사향 공급 물 량이 확대됨에 따라 분기 편차는 존재하겠으나 우상향하는 궤적을 보일 전망이다.

3) 램시마SC 역시 매 분기 성장 폭을 확대 중이며 향후 진출 국가 확대 및 진출 국가 내에서의 본격적인 점유율 상승이 기대된다.

4) 유플라이마 역시 하반 기 이후 유럽 내 주요국 입찰 시장 참여 및 2023년 7월 미국 출시에 따른 매출 고성장이 본격화될 전망이다.

따라서 2분기 호실적 이후 셀트리온헬스케어의 2022년 하반기~2023년 실적에 대한 우려는 현 시점에서 지나친 우려로 판단된다. 셀트리온 역시 셀트리온헬스케어 매출 성장에 따라 공급 물량 확대를 바탕으로 하반기에도 실적 호조를 지 속할 전망이며, 이르면 2022년 4분기부터는 2023년 이후 출시 예정 바이오시밀러들에 대한 선제적 재고 공급을 바탕으로 뚜렷한 실적 성장을 나타낼 전망이다.

출처: 신한금융투자, 셀트리온, Bloomberg, IQVIA, Symphony health, HHS, 백악관

뜨리스땅

https://tristanchoi.tistory.com/311

바이오 기업 탐구: 메디톡스 update 2022 3Q

2Q22 Re: 톡신 수출 고성장 속 안정적 필러 성장으로 호실적 기록 2분기 연결 기준 매출액 및 영업이익은 각각 498억원(+13.2% YoY, 이하 YoY 생략), 104억원(+134.3%, OPM 20.9%)을 시현했다. 증권사 추정치 대

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 바이오 기업 탐구: 레고캠바이오 - 가치 추정 (1) | 2022.12.27 |

|---|---|

| 바이오 기업 탐구: 레고캠바이오 2023 전망 (1) | 2022.12.26 |

| 바이오 기업 실적 리뷰 2022 3Q: 삼성바이오, 셀트리온, SK바이오 등 (2) | 2022.09.10 |

| 바이오 기업 탐구: 에이비엘바이오(ABL Bio) feat. by 이중항체, 면역항암제 (0) | 2022.09.03 |

| 의료기 기업 탐구: 제이시스메디칼 2022 3Q update (0) | 2022.09.02 |

댓글