1. 반도체 생태계의 변화: IDM → 팹리스, 파운드리, OSAT

전세계 반도체 생태계를 보면 비메모리는 팹리스, 파운드리, OSAT 업체가, 메모리는 IDM 업체가 주를 이루고 있다. 하지만 과거에는 Intel을 주축으로 한 IDM 업체가 전체 반도체 생태계를 주도했다. 2000년까지만 해도 반도체 상위 10개 기업은 모두 IDM 업체였다.

2007년 애플의 아이폰 출시와 함께 스마트폰 시장이 개화되며 반도체 생태계는 빠르게 변화했다. 2008년 AMD는 경연난에 의해 제조부문을 포기하고 설계부문에 집중했다. 또한 PC시장의 프로세서를 장악하고 있던 인텔은 스마트폰 AP 시장 선점에 실패한다. IDM 업체의 부진으로 반도체 공정에 대한 분업화가 이루어지며 팹리스와 파운드리 기업들이 AP시장을 빠르게 장악했다.

그렇다. TSMC는 아래 표에서 보듯이 2010년에야 순위권에 진입하는 반도체 회사가 되었다. TSMC를 키워준 것은 2007년에 등장한 Apple의 iPhone이었기 때문이다.

반도체 생태계가 세분화(팹리스, 파운드리, OSAT)되며 OSAT 기업들 또한 성장할 수 있었다.

2. 한국 OSAT 실적 변수 두 가지: 메모리와 비메모리

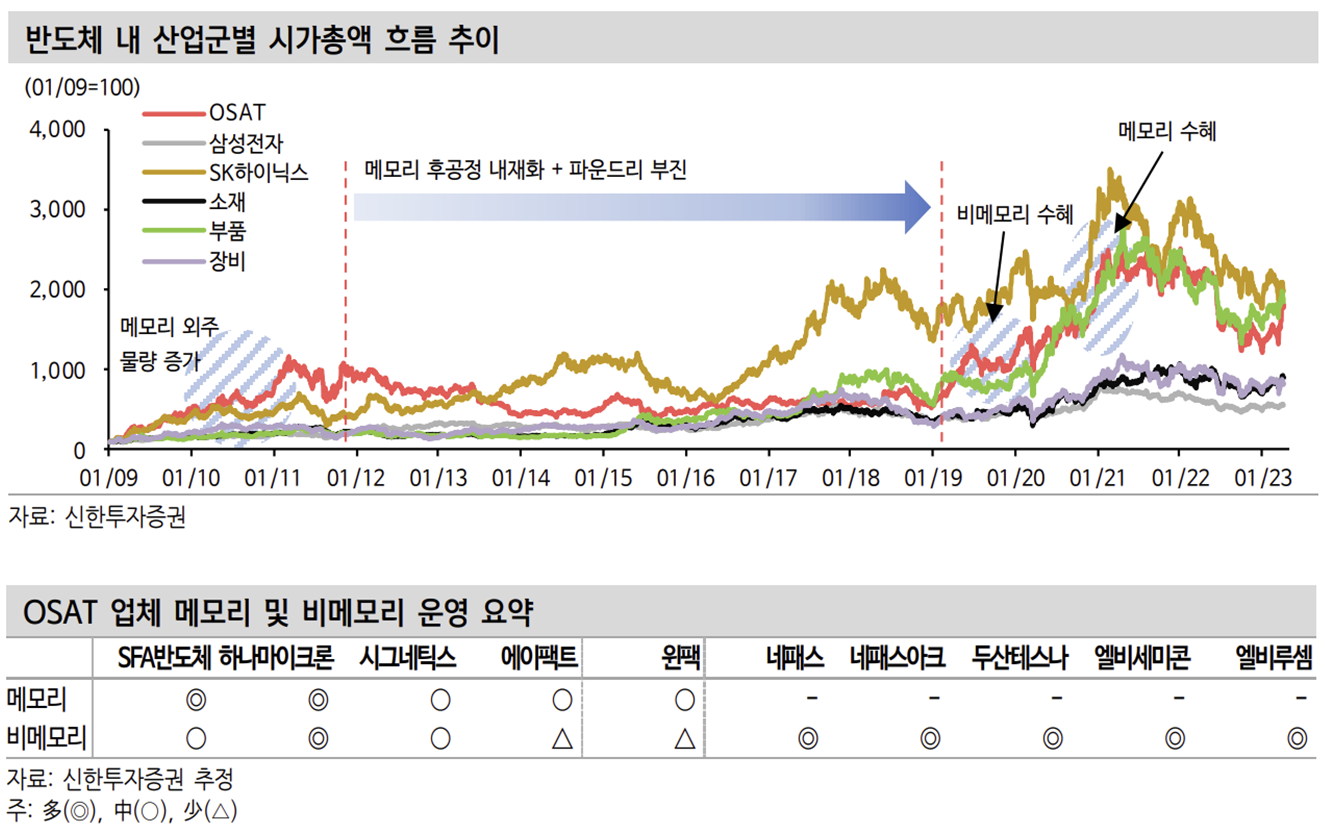

한국 OSAT 업체는 메모리와 비베모리 두 가지 변수에 대한 접근이 필요하다. OSAT는 일반적으로 비메모리 생태계에서 후공정을 전문적으로 수행하는 업체다. 이에 OSAT 산업에 미치는 메모리 영향은 제한적으로 보일 수 있다. 하지만 한국의 경우 메모리 중심으로 성장을 거두며, 메모리가 한국 반도체 전반에 미치는 영향력이 크다.

결국 한국 OSAT 업체는 ‘

1) 메모리: 외주화,

2) 비메모리: 파운 드리 성장+외주화’라는 변수에 따라 실적이 달라진다.

일반적으로 한국 OSAT 업체는 메모리와 비메모리 사업부를 같이 영위하거나 비 메모리 사업부만 운영하고 있다. 따라서 기업의 특성에 맞게 두 가지 변수를 고려한 선택이 요구된다.

3. 메모리 낙수효과: 외주 비중 확대 › 메모리 상승 Cycle

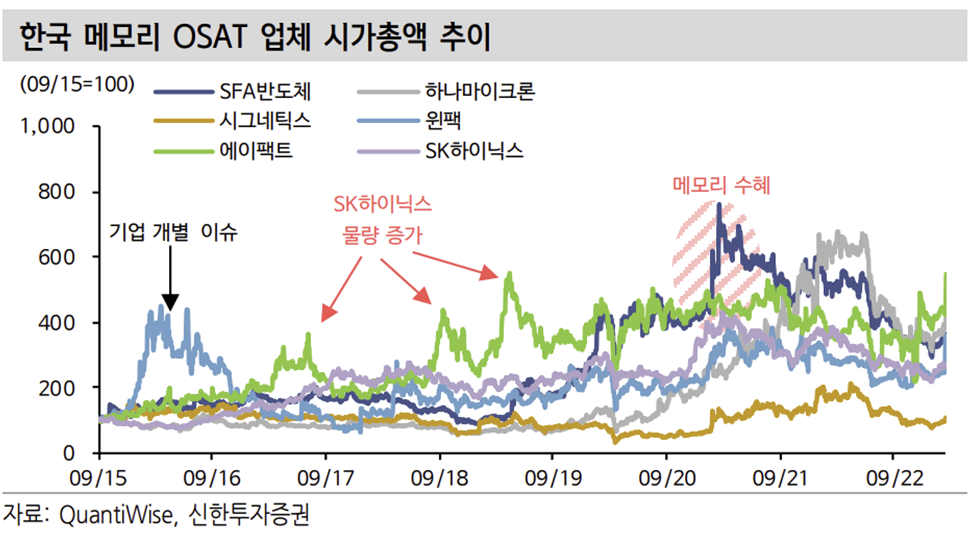

과거 반도체 Cycle을 보면 OSAT 업체는 메모리 상승 Cycle 보다는 메모리 생산 업체의 외주 비중 확대에 큰 낙수효과를 누렸다. 일반적으로 메모리 상승 Cycle 에 외주 비중이 커지지만 결국 생산업체의 생산 전략에 따라 달라진다. 실제로 2010년 반도체 Cycle을 제외하면 메모리 상승 Cycle에도 OSAT 산업은 메모리 변수에 의한 실적 성장이 크지 않았다

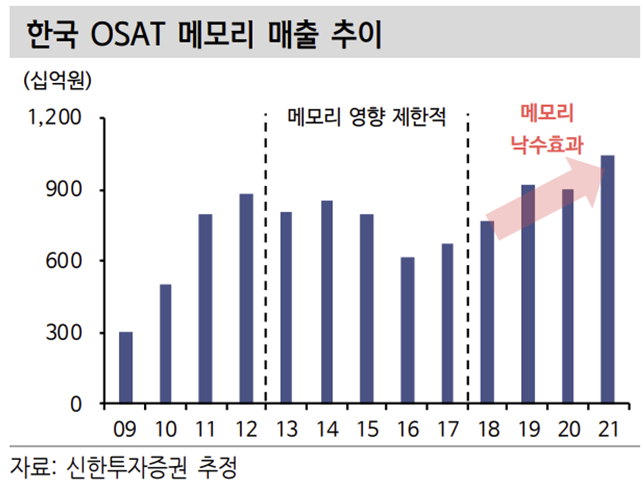

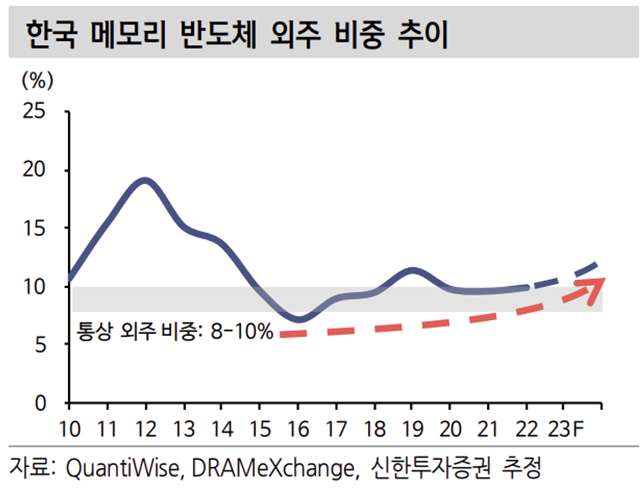

2010년 이후 한국 메모리향 OSAT 산업은 약 10여년 째 큰 성장을 이루지 못하고 있다. 2018년까지만 해도 2010년 Cycle과 비슷한 실적 수준에 있다. 구조적으로 메모리 생산량 증가에도 OSAT 생산량이 증가하지 못했했다. 생산업체의 외주 비중이 유믜미하게 증가히자 못했기 때문이다. 메모리 시장의 장기적인 성장에 따른 칩 출하량 증가는 당연한 수순이다. 하지만 전공정 생산량 증가가 외주 비중 확대를 OSAT에게 연결되지 못하면 OSAT 실적 성장은 불가능하다. 결국 생산업체의 외주 비중 확대에 따른 외주 물량 증가가 가장 중요한 변수다.

과거 OSAT 산업을 보면 메모리 상승 Cycle의 영향이 제한적으로 보인다. 이번 상승 Cycle에서도 메모리 생산량 증가에 따라 메모리향 OSAT 업체의 실적이 증가한 것은 사실이다. 외주 비중이 소폭 증가한 것으로 보인다. 하지만 아직은 메모리 외주 비중이 통상적인 수준(8-10%)인 것으로 판단된다. 앞으로 첨단패키징 기술 투자에 따라 메모리 외주 비중은 점진적으로 증가할 전망이다.

2019년 이후 메모리 보다는 비메모리의 매출 성장이 더 돋보였다. 결국 메모리도 이번 2020년 Cycle의 주가 상승 흐름에 기여했지만, 주가 상승 기여도는 비 메모리가 더 컸던 것으로 판단된다. 하지만 반도체 생태계 변화에 따라 향후 메모리의 실적 기여도는 점진적으로 높아질 수 있다.

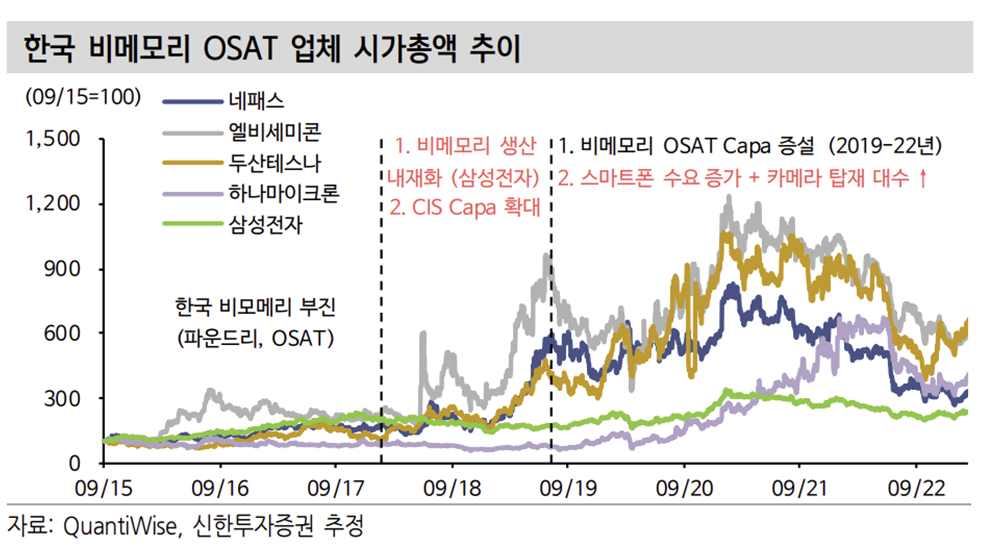

4. 비메모리: 삼성전자 시스템LSI/파운드리 사업부 → 한국 비메모리 OSAT

OSAT의 고객사는 파운드리 또는 팹리스 업체다. OSAT는 파운드리에서 전공정 처리가 완료된 웨이퍼를 받아서 후공정을 진행한다. 하지만 팹리스가 파운드리에 반도체 생산을 위탁하지 않으면 OSAT가 수주할 수 있는 물량이 없다. 이에 파운드리의 업체의 실적이 OSAT와 연결될 수 밖에 없다.

과거 반도체 Cycle을 보면 2010년과 2020년 Cycle을 제외하면 대부분의 파운드리 실적은 부진했다. 2012년부터 2019년까지 한국 파운드리 CAGR은 고작 0.4% 에 불과하다. 같은 기간 전세계 파운드리 시장은 CAGR 기준으로 10% 성장했 다. 한국 비메모리향 OSAT 실적이 정체됐던 이유다.

한국은 메모리 중심으로 성장한 국가로 한국 반도체 산업 내 비메모리 비중이 20% 안팎이다. 1994년 모바일 AP를 출시하고 2005년 파운드리 사업을 시작한 삼성전자가 한국 비메모리 또한 주도하고 있다. 비메모리 반도체는 PC, 모바일, 서버, 자동차 등 여러 어플리케이션에 들어가는 다양한 반도체가 요구된다. 이중 에서 삼성전자는 모바일향 비메모리 반도체(AP, CIS, PMIC, DDI)를 중심으로 생 산하고 판매하는 것으로 보인다.

2010년과 2020년 반도체 Cycle을 보면 한국 비메모리향 OSAT가 성장할 수 있었던 이유는 최대 고대 고객사인 삼성전자 모바일과 연관이 있다. 2010년 스마트 폰 시대 개화, 2) 19-20년 카메라 탑재 대수 증가 및 비메모리 생산 내재화(시스템LSI → 파운드리)에 따른 실적 성장 때문이다. 이에 한국 비메모리향 OSAT는 삼성전자 시스템LSI/파운드리 사업부의 사업 전략 및 실적에 영향을 받는다.

to be continued..

출처: 신한투자증권, QuantiWise, IC Insight

뜨리스땅

https://tristanchoi.tistory.com/420

반도체 산업 탐구: 후공정에 주목하는 이유 (다시)

일전에 다른 포스팅에서도 후공정에 주목해야 하는 이유를 몇번 설명했지만, 최근 상황들을 고려해서 다시 한 번 정리해 보려한다. 과거와 같이 전공정 기술 개발에만 집중하는 시기는 끝났다.

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 산업 탐구: 반도체 Cycle과 OSAT (0) | 2023.04.20 |

|---|---|

| 반도체 산업 탐구: 한국 반도체 생태계에서 OSAT 위치는? (2) | 2023.04.16 |

| 반도체 산업 탐구: 후공정에 주목하는 이유 (다시) (0) | 2023.04.16 |

| 반도체 산업 탐구: OSAT 기업들의 실적 변수 모음 (1) | 2023.04.12 |

| 반도체 산업 탐구: 미래의 일 - AI와 일하기 (0) | 2023.03.27 |

댓글