1. 2010년 반도체 Cycle: OSAT

2010년 반도체 상승 Cycle 전환과 함께 OSAT 업체는 반도체 산업에서 가장 강 한 주가 흐름을 보였다. 지난 반도체 Cycle 중에서 OSAT 업체가 돋보였던 유일 한 Cycle이다. 그 이유는 1) 국내 메모리 생산업체의 외주 물량 확대, 2) 유의미한 비메모리 매출 성장이 동시에 이뤄졌기 때문이다.

1.1. 메모리 생산업체의 외주 물량 확대

2007년 말부터 국내 반도체 생산 업체는 테스트 공정 외주 확대를 추진했다. 하지만 2007년부터 시작된 메모리 반도체 치킨게임과 2008년 금융위기로 반도체 업황은 좋지 못했다. 이후 2009년 상승 Cycle 전환과 함께 메모리 생산업체의 후공정 외주 물량이 확대되며 한국 OSAT 업체는 실적 성장을 이뤘다.

1.2. 파운드리 성장

2010년부터 본격적으로 성장한 스마트폰은 파운드리 산업의 성장을 이끌었다. 기존에 시스템 반도체를 장악하고 있던 인텔이 스마트폰 AP 시장을 놓치면서, 반도체 생태계는 IDM에서 공정 분업화로 변화했다. 팹리스, 파운드리, OSAT 업체가 성장할 수 있던 배경이다. 이에 국내 파운드리 업체의 성장과 함께 2010년 한국 OSAT 업체의 비메모리향 매출은 YoY 기준 약 42% 상승했다.

09-12년 한국 OSAT CAGR(매출기준, 메모리와 비메모리 합산)은 22%로 글로벌 9% 대비 큰 폭 성장하며, 한국 OSAT의 시장점유율이 확대되는 모습을 확인 할 수 있었다.

2. 2013, 2017년 반도체 Cycle: 소외된 OSAT

2.1. 2013년 반도체 Cycle: 메모리 및 파운드리 외주 물량 감소

생산업체를 제외한 반도체 내 산업군의 주가는 전반적으로 부진했지만, OSAT 업체의 주가 하락이 유난히 돋보였다. 그 이유는 13-14년부터 생산업체가 후공정 설비에 직접 투자하며 후공정 물량에 대한 외주를 크게 줄였기 때문이다.

한국 OSAT 비메모리 매출 또한 유의미한 성장을 이루지 못했다. 그 이유는

1) 스마트폰 출하량 둔화,

2) 삼성전자 AP 점유율 하락,

3) 애플 AP 수주 실패

에 따른 국내 파운드리 사업 부진이다. 이는 OSAT 업체에 대한 외주 물량 감소로 연 결되며, OSAT 업체에 대한 불확실성이 증가했다.

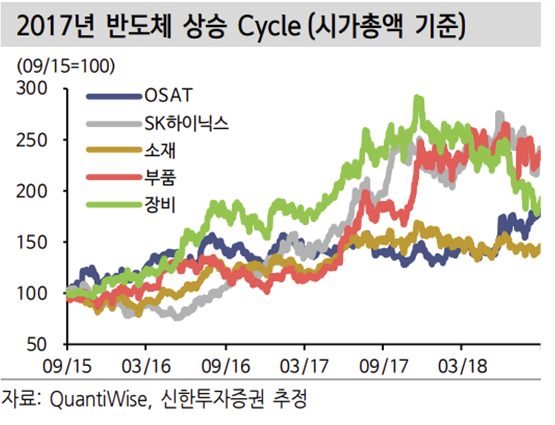

2.2. 2017년 반도체 Cycle: 메모리 Super Cycle. OSAT 수혜 제한적

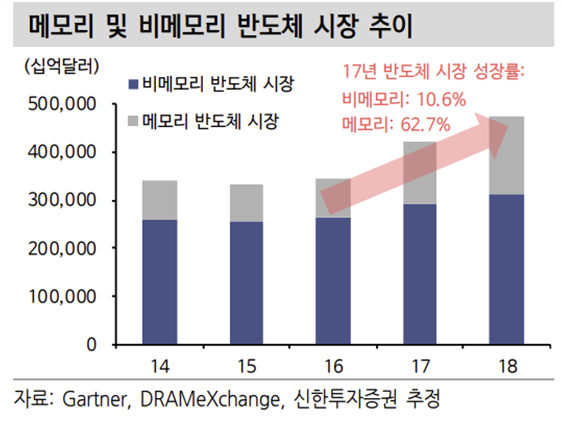

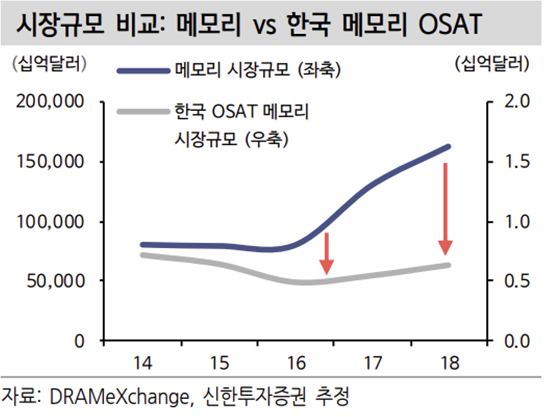

2017년도 반도체 Cycle은 메모리 Super Cycle이었다. 반도체 내 모든 산업의 실적이 증가했다. 하지만 OSAT 업체의 실적 수혜는 상대적으로 낮았다. 그 이유는 2017년 반도체 Cycle에서 비메모리 보다 메모리 반도체의 성장세가 더 두드려졌 기 때문이다. 실제로 OSAT 업체의 메모리 실적이 소폭 증가하긴 했지만 2010년 Cycle에 비하면 한참 못미치는 수준이었다.

메모리의 경우 공정 분업화가 아닌 IDM 업체에 모든 공정을 진행할 수 있다. 이에 메모리는 반도체 후공정에 대한 내재화가 잘 되어있다. 결국 생산업체의 내 부물량이 꽉찬 이후에 OSAT 업체에게 물량을 위탁하는 산업 구조다. 2017년 메모리 Cycle에서 생산업체의 외주 물량이 유의미하게 증가하지 않앗다. 메모리 반도체가 Super Cycle 임에도 OSAT 업체의 수혜가 제한적이었던 결정적인 이유다.

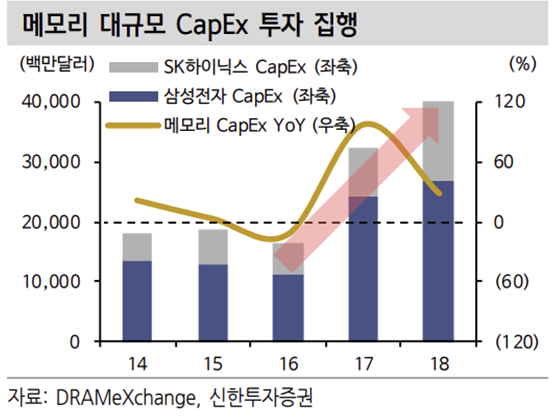

반면에 서버 수요에 따른 메모리 호황은 따른 반도체 가격 상승 및 메모리향 대규모 CapEx 투자로 연결됐다. 이에 반도체 생산업체, 장비, 부품 업체의 강한 주가 흐름을 확인할 수 있다.

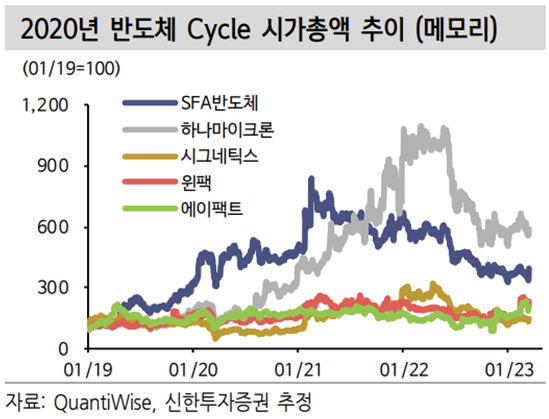

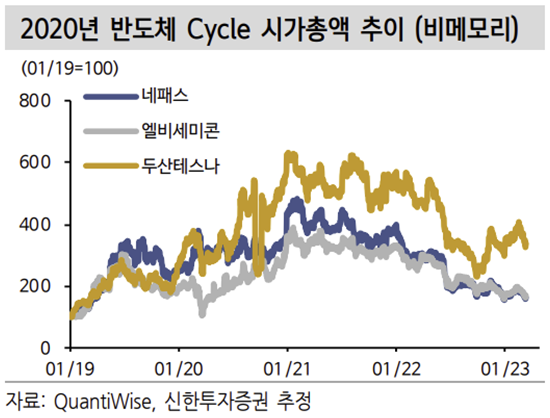

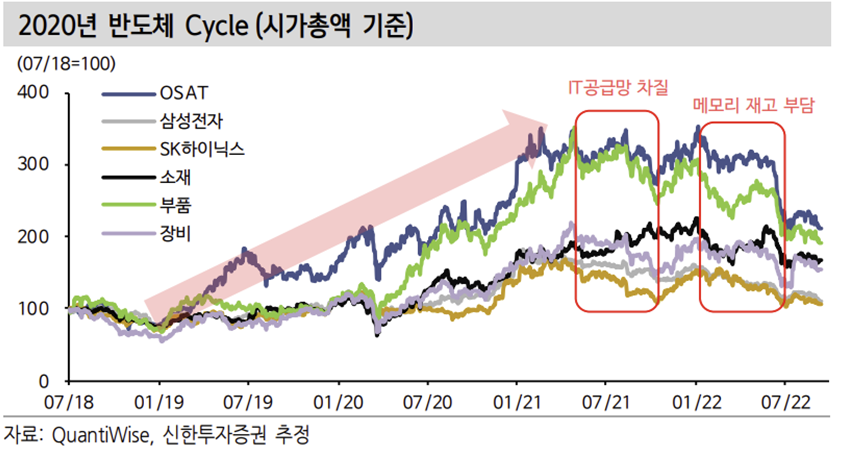

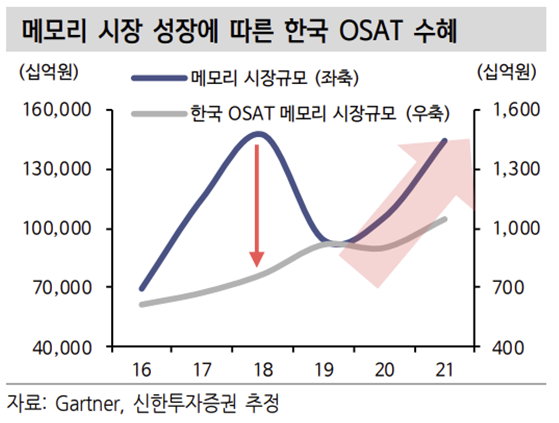

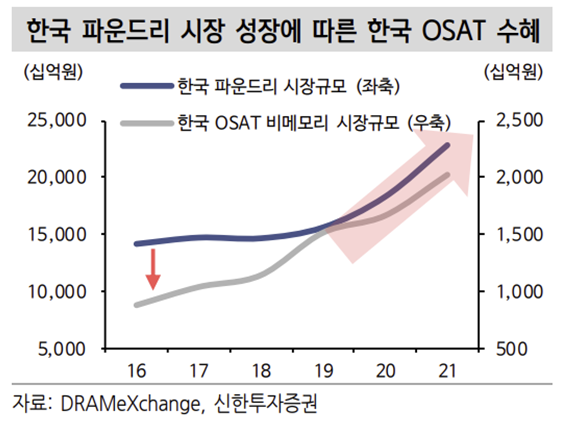

3. 2020년 반도체 Cycle: OSAT Super Cycle

3.1. 2020년 반도체 Cycle: 비메모리를 시작으로 메모리까지 이중 수혜

지난 2013, 2017년 반도체 Cycle과 다르게 OSAT 업체들도 반도체 Cycle과 함 께 동반 성장을 이루며 주가 상승률이 두드러졌다. 2019년 하반기에 시작한 메모 리 Cycle에 앞서 2019년 초부터 비메모리 OSAT는 실적 개선을 이뤘다.

3.2. 2019년 비메모리 주도 성장 견인

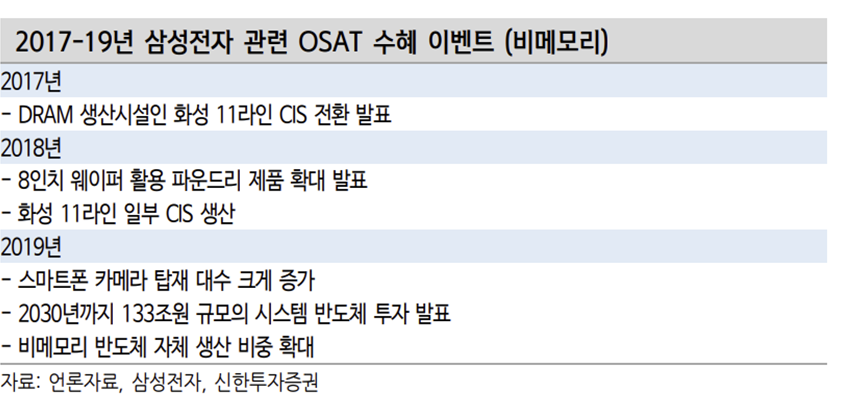

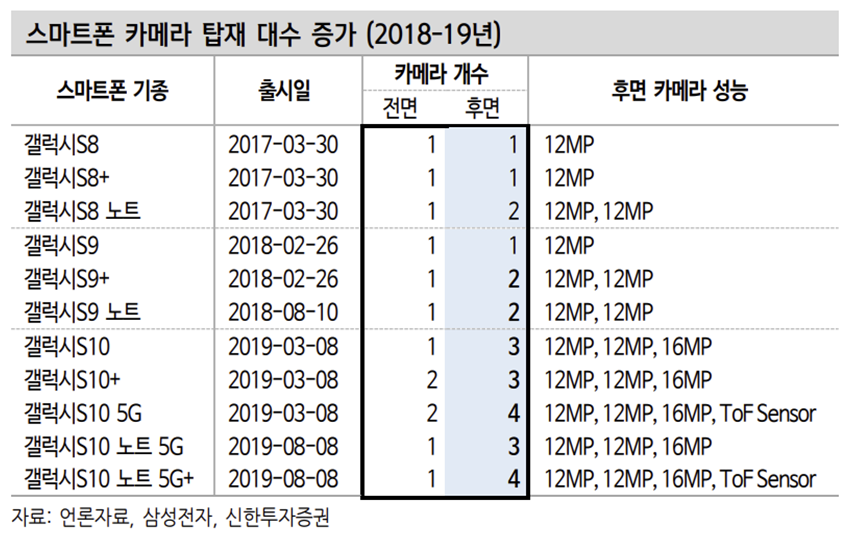

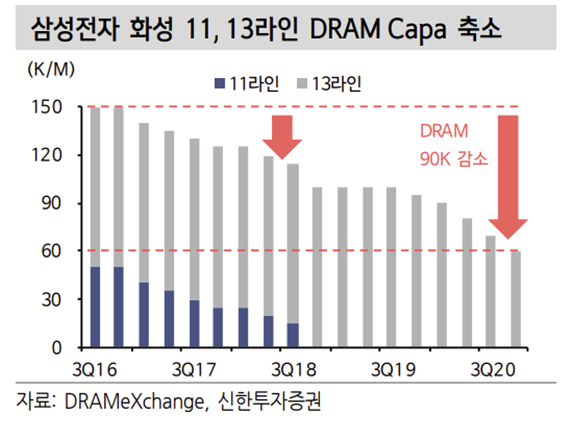

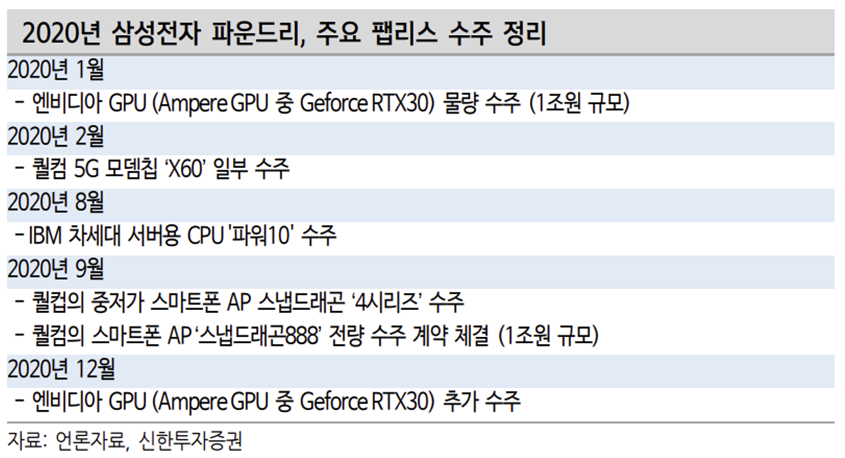

2019년 초부터 상승한 OSAT 주가는 삼성전자의 비메모리 사업 전략과 관련있다. 2017년 4월 삼성전자는 화성 11라인을 CIS 생산라인으로 전환을 발표했고 2018년 상반기에 CIS 전환을 일부 완료했다. 2018년 3월에는 파운드리 8인치 웨 이퍼의 주요 생산 제품군을 기존 4종(eFlash, PMIC, DDI, CIS)에 2종(RF/IoT, FPS) 추가하며 파운드리 역량 강화에 집중했다.

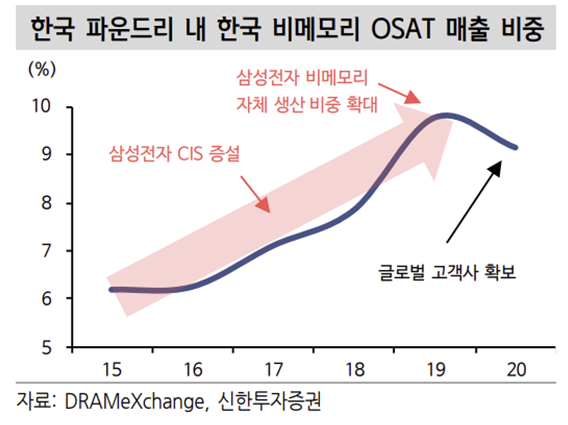

2019년 4월에는 2030년까지 133조원 규모의 시스템 반도체 연구개발(73조원) 및 Capa 증설(60조원)을 발표했다. 또한 2019년부터 비메모리 반도체 (AP, CIS, PMIC, DDI 등)의 자체 생산 비중을 확대하기 시작했다. 한국 비메모리는 ‘시스템LSI(삼성전자) → 파운드리(삼성전자) → OSAT’ 생태계로, 삼성전자의 전략 변화에 따라 파운드리와 한국 OSAT가 함께 성장할 수 있었다.

3.3. 2020반도체 Cycle 후반부 메모리 강세

메모리 상승 Cycle에 따라 일부 메모리향 OSAT 기업은 메모리 시장규모 확대에 따른 수혜를 받았다. 첨단패키징 기술 투자에 따라 생산업체는 외주 임가공 계약 또는 Consign 장비를 임대하며 외주 물량 증가 신호를 보였다. 이에 Cycle 후반 부 메모리 실적이 빠르게 상승하며 후반부 주가를 지탱했다. 결국 비메모리향 OSAT 성장이 상반부 실적 개선을 이끌고 후반부에는 메모리향 OSAT 성장이 가세하며, 2020년 Cycle에 OSAT Super Cycle을 이룬 것으로 판단된다.

To be continued...

출처: 신한투자증권, DRAMeXchange, Quantiwise, Gartner, SA, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/422

반도체 산업 탐구: 한국 반도체 생태계에서 OSAT 위치는?

2019년부터 OSAT의 체질 개선이 시작됐다. 2010년부터 한국 OSAT의 실적을 보면 반도체(메모리, 비메모리)는 생산 업체의 전략 변화에 영향을 가장 크게 받 았다. 반도체 Cycle에 따라 생산량에 차이가

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 산업 탐구: 예상대로 부진한 장비사 실적. 그러나.. (0) | 2023.05.02 |

|---|---|

| 반도체 산업 탐구: OSAT 투자 전략 (0) | 2023.04.24 |

| 반도체 산업 탐구: 한국 반도체 생태계에서 OSAT 위치는? (2) | 2023.04.16 |

| 반도체 산업 탐구: 한국 OSAT 업체의 실적에 영향을 주는 변수는? (1) | 2023.04.16 |

| 반도체 산업 탐구: 후공정에 주목하는 이유 (다시) (0) | 2023.04.16 |

댓글