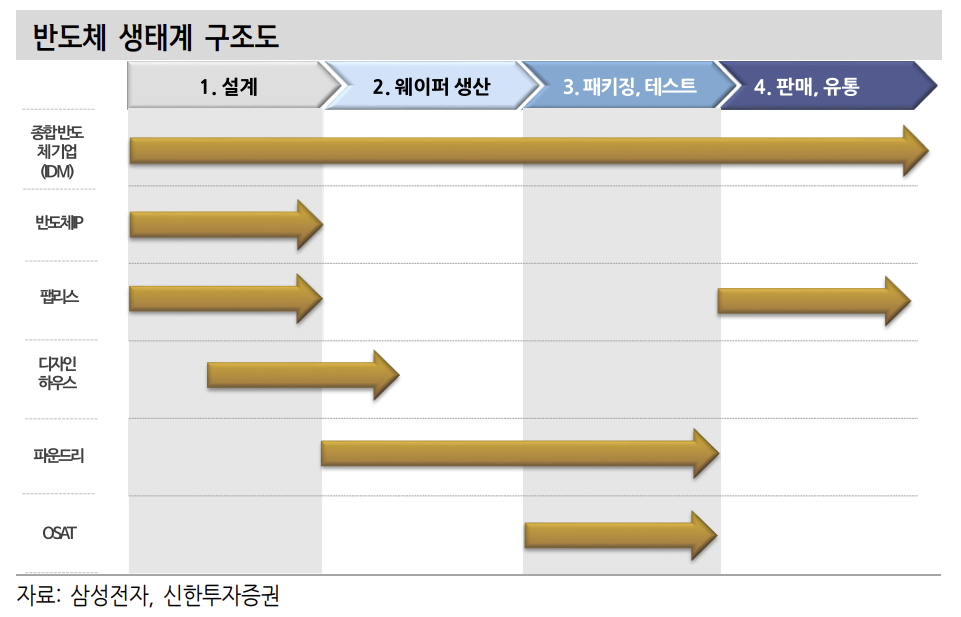

1. 첫번째, 파운드리 경쟁력 좌우하는 반도체IP

팹리스는 파운드리 선택 시 공정별 수율뿐만 아니라 보유 중인 IP 포트폴리오도 고려한다. 팹리스의 인하우스 IP 엔지니어수가 충분하지 않다면 설계 시 파운드 리에서 이용가능한 IP가 최대한 많아야 하기 때문이다.

빅테크를 제외하고 칩 개발 수요가 있는 대부분 회사들은 인하우스 IP를 확보하기 어렵다. 공정이 미세화돼 IP 개발비용이 급격하게 상승하기 때문이다. 65나노에서 칩 개발비용은 약 380억원이었으나, 5나노에서 칩 개발비는 약 7천억원으로 상승했다. 인건비, EDA Tool, MPW(Multi Project Wafer, 한 장의 웨이퍼에 여러 R&D용 시제품 칩을 올려 제작하는 서비스로 중소 팹리스 이용)등 개발비가 모두 오르기 때문이다.

애플, 엔비디아, 테슬라 같이 인하우스 IP 엔지니어를 고용할 여력이 있는 테크사는 3나노와 5나노 등 파운드리사 선단공정의 수율이 더 중요하다. 반면 대부분 팹리스 및 일반적인 회사는 칩 개발 시 파운드리가 보유한 IP포트폴리오를 고려 한다. IP가 많을수록 칩 개발이 용이하기 때문이다. 이 맥락에서 TSMC는 OIP를, 삼성전자는 SAFE라는 칩 개발 생태계를 조성해 고객사 유치해 힘쓰고 있다.

2. 두번째, P와 Q 모두 증가하는 구간

반도체IP P와 Q는 모두 증가할 것으로 추정한다. Q와 관련해 여러 종류의 반도체 칩이 개발되고 있다. 스마트폰부터 시작해 데이터센터, 차량, AI, IoT로 칩이 들어가는 디바이스의 종류는 다양해지고 있다. 디바이스 종류가 늘어나면 내장되는 칩의 수도 늘어난다. 2023년부터 2028년까 지 CAGR 성장률은 SoC(System on Chip) 8.01%, ASIC 8.3%, FPGA 15.1%으로 전망한다.

칩수요가 늘어난다는 것은 설계 과정에 사용되는 IP 라이선스 계약건 수 및 로열티 수익도 늘어난다는 뜻이다. 반도체IP 가격 역시 상승할 전망이다. 두 가지 이유로 상승을 전망한다.

첫째, 공정미세화로 칩 개발단가가 상승 중이다. 선단공정일수록 인건비와 EDA Tool 및 개발장비 가격이 상승해 IP 가격도 상승한다.

둘째, GAAFET과 Chiplet처럼 최신 공정이 적용될 경우에 단가가 상승한다. GAAFET는 기존 공정인 FinFET 대비 소자특성이 달라지기 때문에 IP를 새로 개발해야 한다.

또한 Channel 수가 네개면으로 늘어나 회로 내 배치 및 RTL 코드 역시 고려할 사안이 많아지기 때문에 단가가 오른다. Chiplet 기술 도입으로 반도체 제조 후공정의 패키징 기술뿐만 아니라 칩 설계시 부터 다이(Die) 간 결합을 반영해야 한다. 따라서 집적회로 내 PHY(physical) 구성이 변환되기 때문에 마찬가지로 IP를 새로 개발해야 하며 단가 역시 높아진다.

3. 세번째, 한국 IP사가 유리한 지점

ARM, Synopsys, Cadence 등 기존 IP업체가 시장을 독과점 중이지만 다음 지점 에서 한국 IP사는 유리한 포지션을 가진다.

첫째, 과점업체 IP 포트폴리오에 빈틈이 존재한다. Interface IP 점유율이 가장 높 은 Synopsys가 보유한 선단공정 IP는 다음과 같다. MIPI = 5nm FinFET / USB = 4nm FinFET / 224G Ethernet, PCIe, HBM3, LPDDR5, UCIe = 3nm FinFET. 모 두 FinFET 공정으로 GAAFET IP와 MIPI와 USB의 3nm IP는 아직 개발되지 않았다. 과점업체라고 해서 포트폴리오에 모든 IP를 확보하지 않았다.

둘째, 삼성전자 파운드리 사업 성장을 위해 주변 생태계의 성장이 필요하다. 기존에 삼성전자는 가전부터 모바일 기기 제작 경험으로 인하우스 IP 중심의 포트 폴리오를 보유했다. 외부 IP 생태계가 확장되기 어려운 상황이었다.

5나노부터 3나노까지 선단공정의 수율이 올라오면서 삼성전자 파운드리 사업성이 증가하게 됐다. 애플, 테슬라 같은 빅테크는 인하우스 IP 엔지니어를 고용할 수 있기 때문에 3나노 공정의 수율만 올라오면 바로 서비스를 이용할 수 있다. 하지만 다른 기업은 당장 적용가능한 IP가 없기 때문에 파운드리 업체가 가능한 많은 IP를 보유하는 것이 중요하다.

IP 업계에 의하면 현재 파운드리사는 저전력, 고효율 등의 성능을 따지기 이전에 해당 IP의 존재유무를 중요시여긴다. 그만큼 한국 IP 생태계가 성장하지 못했다는 뜻이다. 환경 변화로 생태계가 확장되는 변곡점에 이르렀다고 판단한다.

파운드리 생태계는 IP사로만 완성되는 것이 아니다. EDA, Cloud, OSAT 등 여러 업체가 동반성장해야 파운드리 경쟁력이 올라간다. 칩 설계를 위해 IP를 회로에 배치하려면 EDA Tool이 필요하고, 진행 과정을 Cloud에 업로드하기 때문이다.

출처: 신한투자증권, 삼성전자, TSMC

뜨리스땅

https://tristanchoi.tistory.com/487

반도체 기술 탐구: 반도체 IP 산업에 대한 분석

1. 새로운 경쟁자가 못 들어오는 이유 반도체IP 시장은 2022년 시장규모 75억달러로 약 10개 회사가 과점하고 있다. 상위 2개사(ARM, Synopsys)의 시장점유율은 60%이다. IP 포트폴리오 관점에서 봤을 때

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| AI 반도체 산업 현황 (0) | 2023.10.02 |

|---|---|

| AI 반도체의 정의 및 발전 전망 (0) | 2023.10.01 |

| 반도체 기술 탐구: 반도체 IP 산업에 대한 분석 (0) | 2023.09.21 |

| 반도체 기술 탐구: 반도체IP의 이해 (1) | 2023.09.20 |

| Apple, TSMC 그리고 삼성전자의 삼각 관계 1 (0) | 2023.09.12 |

댓글