1. 철강 시장 전망:

철광석: 신규 프로젝트의 개시와 중국 CMRG의 등장이 미칠 영향

글로벌 철광석 시장의 공급 과잉은 2025년까지 지속될 전망이다. 수요는 정체되는 반면, 호주, 브라질 및 아프리카에서의 공급 증가가 예상되기 때문이다. 호주에서는 Rio Tinto, BHP, Fortescue와 같은 기존 업체들뿐만 아니라 Mineral Resources와 Atlas Iron과 같은 후발 주자들까지 신규 프로젝트(Greenfield project) 개시를 앞두고 있어 2025년까지 연평균 2.3% 수출 증가가 예상된다. 브라질 철광석 수출은 Vale의 S11D 생산능력 확대 영향으로 2025년까지 연평균 6% 증가 할 것으로 보인다.

철광석의 수요는 핵심 시장인 중국의 성장동력이 구조적으로 약화되며 이에 따른 조강 생산 감소가 예상돼 큰 폭의 증가는 불가능할 전망이다. 빠르게 철강 생산능력을 확대하고 있는 인도에서의 조강 생산량이 어느 정도의 증가율을 기록 하느냐가 향후 글로벌 철광석 수요 레벨을 결정하는 주요 변수가 될 것이다.

한편 중국에서는 30여개 철강업체가 철광석 구매 계약을 China Minerals Resources Group(CMRG, 중국광물자원그룹)을 통해 체결하고 있는 것으로 알려졌다. CMRG는 2022년 7월에 설립된 조직으로, 중국 정부가 중요 광물 자원의 원활 한 조달을 위해 만든 국영 기업이다. CMRG의 시장 내 영향력이 확대될수록 구매자들의 협상력이 커지며 철광석 가격의 상승 여력은 줄어들 가능성이 높다.

원료탄: 주요 산지에서의 생산 증가율이 낮은 점은 가격 하방 압력을 줄일 전망

원료탄은 기존 광산의 생산능력 확대 또는 신규 광산의 개시가 철광석보다는 적어 큰 폭의 공급 증가 가능성은 낮다. 러-우 전쟁 장기화로 러시아의 원료탄 수출이 여전히 원활하게 이뤄지지 못하고 있다. 러시아 수출 감소로 수혜를 봤던 미국 업체들도 최근의 가격 하락 및 수익성 저하로 수출을 줄이려는 움직임을 보이고 있다. 이에 따라 원료탄 가격은 2024년 이후에도 상대적으로 견조한 흐름을 보일 전망이다.

2. 비철금속 시장 전망: 주요 금속의 수급 개선을 예상하는 가운데, 전기동은 공급 과잉 심화 전망

2024년에 아연, 알루미늄, 니켈 등의 주요 비철금속들은 공급 과잉 완화 또는 공급 부족으로의 전환으로 수급 상황의 개선이 예상된다. 공급 단에서 신규 프로젝트 가동 돌입이 많지 않은 점을 주된 이유로 꼽을 수 있겠다. 그러나 중국, 인도 네시아, 인도 등에서의 제련 능력 확대 및 이에 따른 생산량 증가로 전기동은 공급 과잉 심화가 점쳐진다.

알루미늄은 2023년 공급 과잉에서 2024년 공급 부족으로 전환될 것으로 보인다. 중국의 알루미늄 공급량 증가와 경제 성장 둔화는 부정적으로 작용하겠으나, 적은 재고 수준과 양호한 자동차 생산이 알루미늄 수급 상황 개선을 이끌 전망이다. 에너지 가격 상승과 이에 따른 전력 관련 비용 부담 증가는 주요 제련소들의 가동을 제약해 알루미늄 생산에 영향을 미칠 것으로 보인다.

3. 상반기는 中 경기 부양에 베팅. 하반기는 신규 사업에 대한 기대감 다시 점증

주요 철강금속 업체들의 이익과 주가가 미-중 무역분쟁에 대한 우려가 본격적으로 반영되기 전인 2017년경 수준으로 회귀했다. 2021년에는 코로나19 충격에서 벗어나기 위한 주요국들의 통화정책 덕분에 상승했다면, 2024년 이후부터는 개별 회사와 산업 고유의 성장동력 및 주가 상승 재료가 더 중요한 요소로 작용할 것 이다. 2024년을 상하반기로 나눠서 볼 때, 상반기는 지난해와 마찬가지로 중국의 경기 부양에 대한 기대감에 베팅하는 전략이 적절하다는 판단이다. 하반기에는 미국의 대선 이벤트가 기다리고 있긴 하나 현 수준보다는 매크로 변수들의 변동 성이 완화되면서 성장주에 대한 시장의 관심이 재점화될 것으로 예상한다.

상반기에는 풍산에 관심을 가질 필요가 있다. 러-우 전쟁 발발을 기점으로 동사의 방산 사업부문이 주목을 받았으나, 실제 주가는 여전히 과거처럼 구리 가격과 높은 동 행성을 보여주고 있다. 최근에 발표된 중국의 국채 추가 발행 결정은 경기 부양에 대한 중국 정부의 스탠스 변화를 반영한 것이라 판단한다.

적어도 2024년 3 월에 있을 양회 시즌까지 중국의 경제 정책에 대한 기대가 위험자산 가격을 전반적으로 끌어올릴 가능성이 높고, 이에 풍산의 주가도 반응할 전망이다.

하반기부터는 POSCO홀딩스에 대한 관심을 다시 가져볼 필요가 있다. 1)전기차 시장에 대한 우려와 2) 할인율 상승에 따른 신규 사업 가치 하락으로 주가의 변동성이 확대됐다.

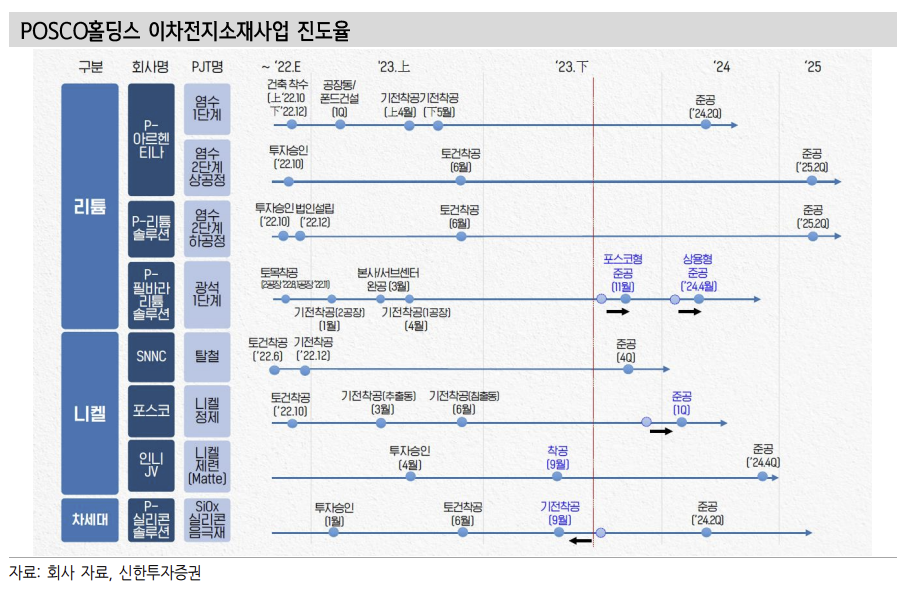

2024년 하반기에는 시장 금리가 안정화되고, 전기차 시장 기대감 점증과 함께 포스코퓨처엠, 포스코인터내셔널, 홀딩스 차원의 신규 사업들이 모두 재조명 받을 수 있을 전망이다. 특히 포스코HY클린메탈, 포스코 필바라리튬솔루션이 제품 인증 후 하반기 중 본격 가동에 돌입하게 되면 POSCO홀딩스의 신규 사업에 대한 기대감이 증폭될 수 있을 것으로 본다.

출처: 신한투자증권, 회사자료, 호주산업과학에너지청, Bloomberg

뜨리스땅

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| HD현대 조선그룹 2024 실적전망 (0) | 2024.01.25 |

|---|---|

| POSCO홀딩스 - 쉬어가는 4분기 (1) | 2023.12.28 |

| 한국항공우주 - 2023 3Q update (0) | 2023.11.13 |

| 조선산업 - 2023 3Q update (0) | 2023.11.05 |

| 방위산업 - 2023 3Q update (0) | 2023.11.04 |

댓글