HD현대 조선그룹 실적전망 발표; 수주는 줄고 매출은 늘고

HD현대 계열의 조선사들이 ‘24년 연간 실적전망치를 발표했다. 매출액은 증가, 수주 목표치는 낮아졌다. 3년에 걸친 수주잔고 증가의 영향이다.

- HD현대중공업: 수주목표 95억불(조선 52억불, 특수선 10억불, 해양 10억불, 엔 진기계 23억불)로 ‘23년 달성치 154억불(목표치 118억불) 대비 38%가 감소했다. 매출목표는 13.3조원으로 ‘23년 추정치 11.9조원(목표치 12.1조원) 대비 11% 상 승한 수치이다. 수주잔고 325억불(42.2조원, 매출, 11월 기준)이 확보되어 있다.

- 현대삼호중공업: 수주목표 32억불로 ‘23년 달성치 66억불(목표치 26억불) 대비 52% 감소했다. 매출목표는 6.5조원으로 ‘23년 추정치 6조원(목표치 6조원) 대비 9% 상승한 수치이다. 수주잔고 157억불(20.4조원)이 확보되어 있다.

- 현대미포조선: 수주목표 31억불로 ‘23년 달성치 37억불(목표치 37억불) 대비 16% 감소했다. 매출목표는 4.3조원으로 ‘23년 추정치 4조원(목표치 4.1조원) 대비 8% 증가한 수치이다. 수주잔고 70억불(9.1조원)이 확보되어 있다.

4Q23 Preview 현대미포조선만 다소 더딘 회복

실적전망을 통해 발표된 4Q23 실적(잠정치)을 보면 매출액이 HD현대중공업이 3조 2,391억원(+27%, 이하 YoY)로 컨센서스를 5% 상회했다. 현대삼호중공업은 1조 7,068억원(+28%)로 증가했다. 현대미포조선은 1조 507억원(+3%)로 컨센서 스를 7% 하회했다. 현대중공업과 삼호중공업에 비해 미포조선의 회복이 느리다.

이익은 더딘 회복세가 지속된 것으로 본다. 현대삼호중공업만 원활한 공정으로 조선사 중 가장 빠른 이익률 회복을 보여주고 있다. HD현대중공업과 현대미포조 선은 공정 지연분의 만회를 위해 추가 비용 투입이 있었을 것으로 본다. 후판가는 소폭 하락해 환입은 없을 것으로 보고 환율은 연말 하락해 부담요인이다.

사이클의 틀에서 벗어날 시점

보수적인 수주 전망치가 부담으로 작용하며 주가 하락세가 있었다. 사이클 관점에서 보면 지금의 수주 피크아웃이 선가 하락으로 이어져야 할텐데 이번에는 그렇지 않을 것으로 본다.

조선사 별로 3년의 수주잔고를 채웠고 줄어든 Capa를 쉽게 늘리지 않고 있다. 여전히 공급 제약으로 선가 유지가 가능하다. 인력 문제가 공급제약 요인이지만 2년에 걸친 인건비 상승 흐름은 고점을 지났다. ‘23년 실적에서 이익이 기대치를 하회해 온 것은 인건비 증가가 가장 큰 요인이라 ‘24년부터는 본격적인 실적 개선이 기대된다. 이외 원재료 가격도 하락 추 세에 있어 올라간 선가와 함께 이익 확대 요인이 된다.

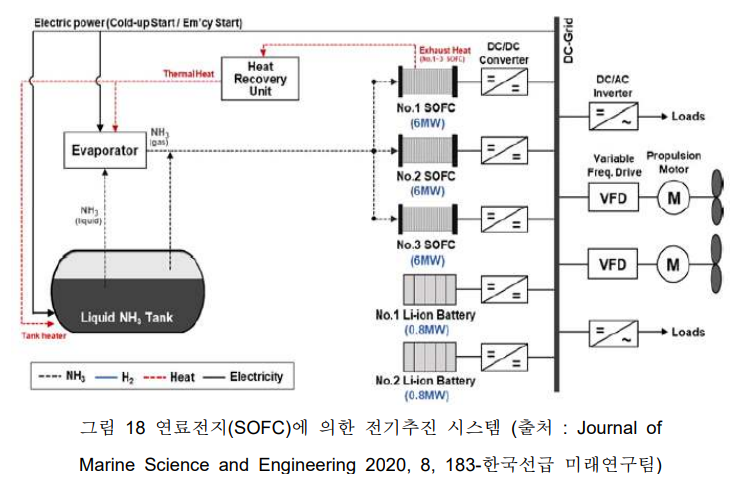

더불어 환경규제 강화로 선종들의 친환경 발주는 선박의 단가를 올려주고 있다. LNG, 메탄올, 암모니아 추진 선박은 기존 선박 대비 20% 가량 더 비싸다. 경기 관점의 시각은 공급제약과 친환경적 변화를 맞이하는 조선업의 변화를 가릴 수 있다. 우려에 따른 하락을 매수 기회라 판단한다.

출처: 신한투자증권, 한국선급, Bloomberg, HD현대중공업

뜨리스땅

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 방산 - 붉어지는 홍해와 불안정한 한반도 (2) | 2024.01.30 |

|---|---|

| 들어는 봤나? K9 자주포 동호회! (0) | 2024.01.27 |

| POSCO홀딩스 - 쉬어가는 4분기 (1) | 2023.12.28 |

| 2024년 철강/비철금속 시장 전망 (0) | 2023.11.16 |

| 한국항공우주 - 2023 3Q update (0) | 2023.11.13 |

댓글