4Q23 Re : 비용 통제 속 라이선스 수주 확대로 분기 BEP 달성

4Q23 매출액 131억원(+821.5% YoY), 영업이익 42억원(흑자전환)을 달성했다. 엔지니어 인건비를 포함한 비용 통제 및 대규모 라이선스 수주의 영향이다. 고객사의 개발과정에 따라 추가 라이선스 체결이 가능하며 IP의 락인효과를 고려하면 일회성으로 끝나지 않을 것이다.

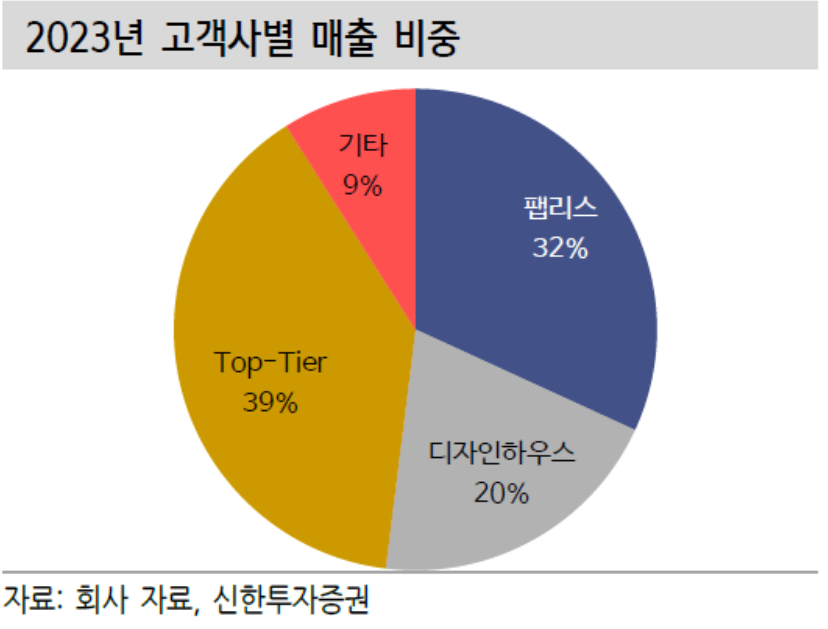

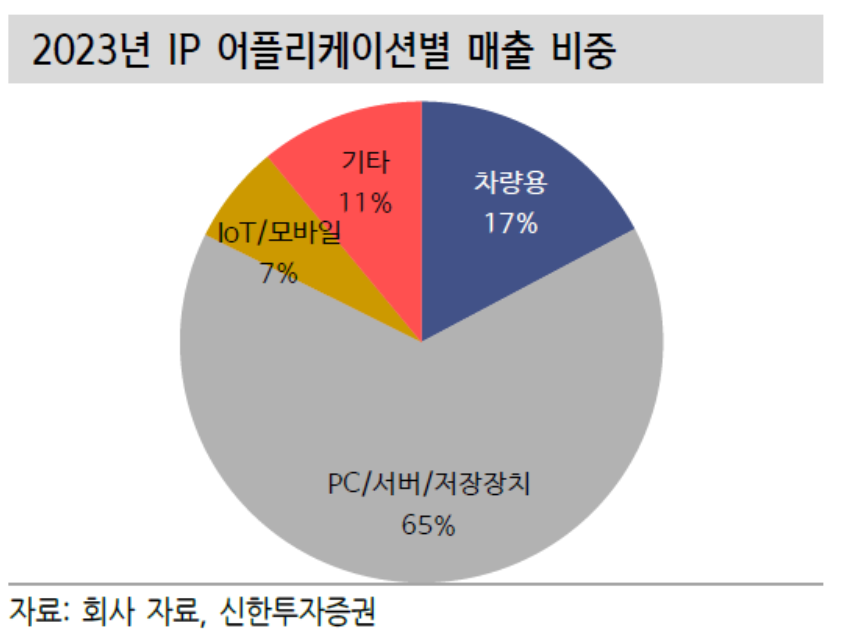

LPDDR5X/5, DDR5 및 CXL까지 차세대 메모리 관련 IP 수주가 증가하고 있다. 2023년말 기준 누적 라이선스 계약은 52건으로 연초 대비 12건이 증가했다. 수주잔고 역시 15.5백만달러 규모로 전년비 2배 가량 성장했다. 어플리케이션별 매출 비중은 PC/서버/저장장치 72%, 자율주행/얼굴인식 19%, IoT/모바일 7%다.

1) TSMC OIP 편입, 2) 양대 파운드리 생태계 內 명확한 포지션

TSMC OIP 편입조건이었던 고객사의 양산 돌입으로 2H24 OIP 편입이 예상된다. 수주 규모의 구체적인 예측은 어렵지만 Alphwave, eMemory 등 TSMC向 IP사의 편입 전후 실적을 고려할 때 장기간 대규모의 실적 증가가 전망된다. 매출인식은 2025년으로 전망한다.

삼성전자 7nm 이하 선단공정 내 LPDDR PHY는 동사만 보유 중이다. 올해 4nm LPDDR6 PHY 착수 예정으로 삼성전자 내 입지를 확장 한다. 저전력 메모리 특성 상 온디바이스 기기 및 차량 쪽 SoC 개발 수요와 함께 라이선스 수요를 예상한다. 반면 2024년 착수 예정인 TSMC 5nm DDR5를 포함해 TSMC 생태계 상위 경쟁사 대비 20~30% 가격경쟁력이 존재한다. LPDDR6 표준 도입 및 고객사 확보에 시간이 걸리는 만큼 당분간 DDR5향 라이선스 수익이 예상된다.

2024년 영업이익 턴어라운드 전망

2024년 매출액 378억원(+99.8%), 영업이익 7억원(흑자전환)을 전망한다. 추가채용이 없는 이상 R&D 비용으로 분기 80~90억원 수준이 유지될 것이다. IP 비즈니스 특성 상 고객사의 락인 효과가 발생하는점, DDR/LPDDR/CXL 등 차세대 메모리 IP 수요가 지속되는 점을 고려하면 라이선스 매출은 지속적으로 증가할 예정이다. 2024년 연간 영업이익 턴어라운드를 전망하며 BEP를 넘어서는 추가 IP 수주 발생 시 영업레버리지를 기대해볼 만하다.

출처: 신한투자증권

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 데이터 인프라 확장 수혜를 받는 프로세서 시장 (0) | 2024.02.17 |

|---|---|

| 온디바이스 AI 구현을 위한 프로세서 업체들의 방향성 (1) | 2024.02.17 |

| AI가 돈이 되는 시대 (1) | 2024.02.08 |

| 만물 AI 시대로 진입 (1) | 2024.02.08 |

| 학습형 AI 반도체와 추론형 AI 반도체의 차이 (1) | 2024.02.04 |

댓글