IVI (In-Vehicle Infotainment)의 정의와 역사

인포테인먼트는 정보를 의미하는 인포메이션(Information)과 오락을 의미하는 엔터테인먼트(Entertainment)의 합성어다. 예컨대, 차량 주행과 관련된 정보를 표시하는 계기판(Cluster)은 인포메이션, 미디어 컨텐츠와 편의 기능을 담당하는 CID(Center Information Display)는 엔터테인먼트에 해당할 수 있다.

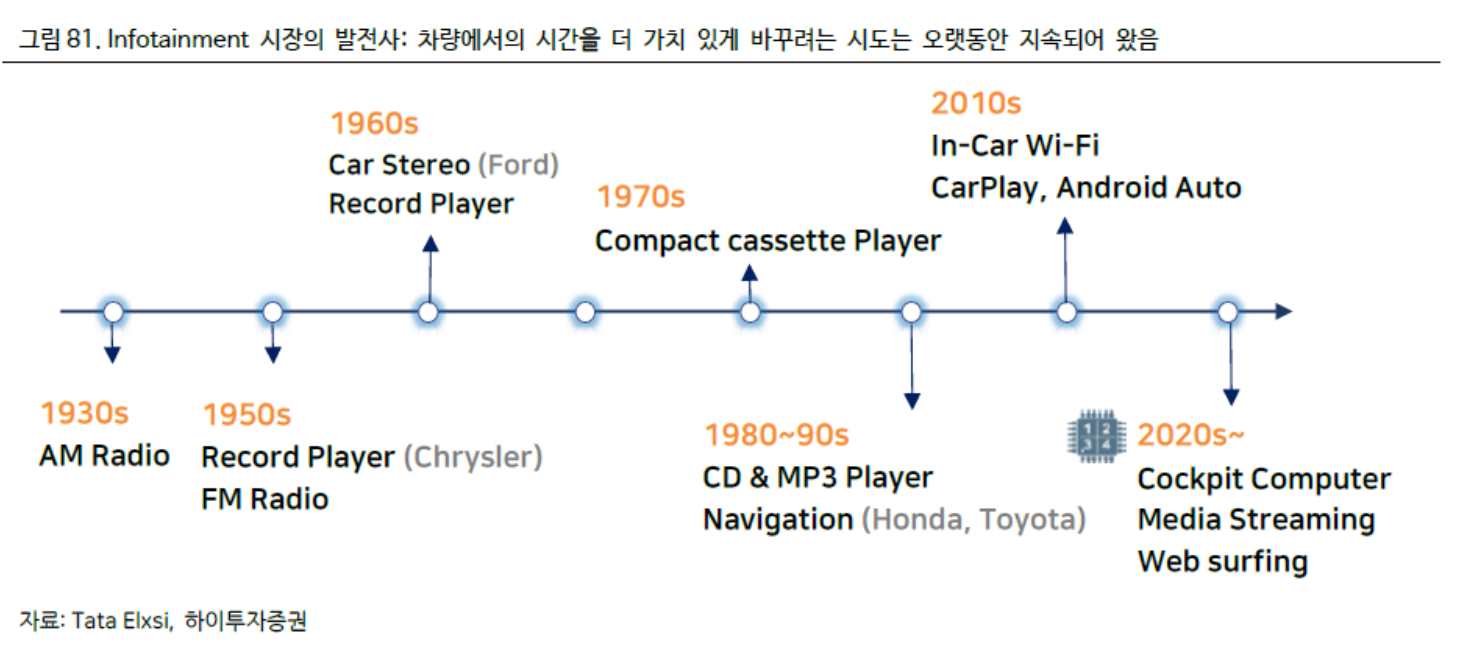

인포테인먼트의 개념은 최소 90년이 넘었을 만큼 오래되었다. 그만큼 차량 안에서의 시간을 가치 있게 바꾸려는 시도는 오랫동안 이어져 왔다.

1930년 AM 라디오 탑재를 시작으로, 1950년대에는 Chrysler가 FM 라디오와 레코드 플레이어를 도입하였고, 1980년 후반에는 최초의 차량용 CD플레이어가 탑재되었다. ‘정보’의 개념이 포함된 현대적 인포테인먼트는 1990년부터 시작되었는데, Honda는 이 당시 GPS를 탑재하여 네비게이션을 제공하였다. 이어서 2000년대에 들어서는 LCD 패널 보급화로 일부 물리적 버튼이 디스플레이 통합되기 시작했다.

스마트폰은 이 시장에도 일대의 변혁을 가져왔다. 소비자들은 모바일을 통해 경험한 직관적 터치 인터페이스와 연결성, 어플리케이션이 자동차 운전석에서도 가능하길 바랐기 때문이다. 예컨대, 2000년대까지만 해도 사람들은 자동차 안에서 라디오를 듣거나 DMB로 TV를 시청하였으나, 이제는 음악 스트리밍은 물론 OTT 스트리밍과 웹 서핑을 하는 단계를 바라보고 있다.

인포테인먼트 시장 성장의 동인: 소비자의 관점과 완성차의 관점

그렇다면 인포테인먼트 시장은 얼마나 빠른 속도로 성장하고 있을까? 이를 Cluster 및 CID 용 디스플레이 시장의 성장률을 통해 간접적으로 살펴볼 수 있다. OMDIA 에 따르면, 이 시장은 2021 년 $70 억에서 2026 년 $110 억으로 5 년간 연평균 +9% 성장할 전망이다.

차량 내 인포테인먼트 시스템의 시장 성장은 향후 디지털 콕핏 시장의 개화와 함께 성장률이 더 가팔라질 가능성이 높다고 판단한다.

성장의 동인은 무엇일까?. 선술하였듯 소비자는 자동차에서도 스마트폰과 동일한 디지털 경험을 할 수 있기를 원한다. Apple 의 Car play 와 Google 의 Android Auto 가 대표적인 인터페이스로 자리잡은 이유다.

여기에는 미디어 스트리밍과 같은 엔터테인먼트는 물론, 중장기적으로는 ADAS 기능의 시각화, 가까운 전기차 충전소를 찾는 등 ‘인포메이션’의 기능이 포함될 수 있다.

완성차 업체 입장에서는 어떨까? 아날로그 계기판, 센터 스택 등을 디지털 디스플레이로 바꾸는 것은 상대적으로 큰 비용을 들이지 않고도 사용자 경험을 개선할 수 있는 방법이다. 또한 미래 지향적인 디자인과 직관적인 HMI(Human Machine Interface)을 통해 브랜드이미지를 제고하거나, 경쟁사와의 차별화 포인트로 활용할 수 있다.

집에는 TV, 자동차에는 디지털 콕핏

최근엔 반도체 성능, S/W의 발전으로 계기판, CID, HUD, 오디오, 네비게이션 등 인포테인먼트를 구성하는 각 H/W요소들이 하나로 합쳐지는 추세다. 이를 디지털 콕핏(Digital Cockpit)이라 칭한다<그림 84 참조>.

‘Cockpit’은 항공기나 보트의 운전석을 의미하므로, 차량 내 디지털 콕핏은 말 그대로 자동차 운전석에 첨단 IT 기술을 접목한 것으로 이해할 수 있다. 이를 통해 운전자는 주행과 관련된 정보, 차량의 상태, AVN(Audio, Video, Navigation)을 하나의 대형 디스플레이로 직관적으로 볼 수 있게 된다.

비유하자면, 스마트TV가 가정 내 컨텐츠 허브 역할을 하는 것처럼, 콕핏 디스플레이가 차량 내 허브 역할을 하는 것이다. TV 세트 시장의 트렌드가 거거익선이듯, 콕핏 시스템 역시 대형화/고급화되는 추세다.

이를 센터 스택 디스플레이 시장 동향을 통해 간접적으로 알 수 있다. IHS에 따르면, Cluster와 센터 디스플레이를 하나로 합치는 트렌드가 가속화되고 있다. 2020년 당시 7~8” 차량용 센터 디스플레이는 전체 시장의 61%를 차지하였고 9” 이상의 대형 디스플레이는 27%에 그쳤으나, 2026년에는 9” 이상의 비중이 41%에 차지할 전망이다. 같은 기간 15” 이상의 디스플레이는 3배 성장한 150만대에 달할 전망이다.

미국의 인포테인먼트 전문 업체인 Visteon이 최근 3년간 수주한 디지털 콕핏을 보면 심지어 30”내외의 디스플레이 채택이 이미 시작되고 있음을 확인할 수 있다.

콕핏 도메인 컨트롤러(Domain Controller, DCU)로의 변화

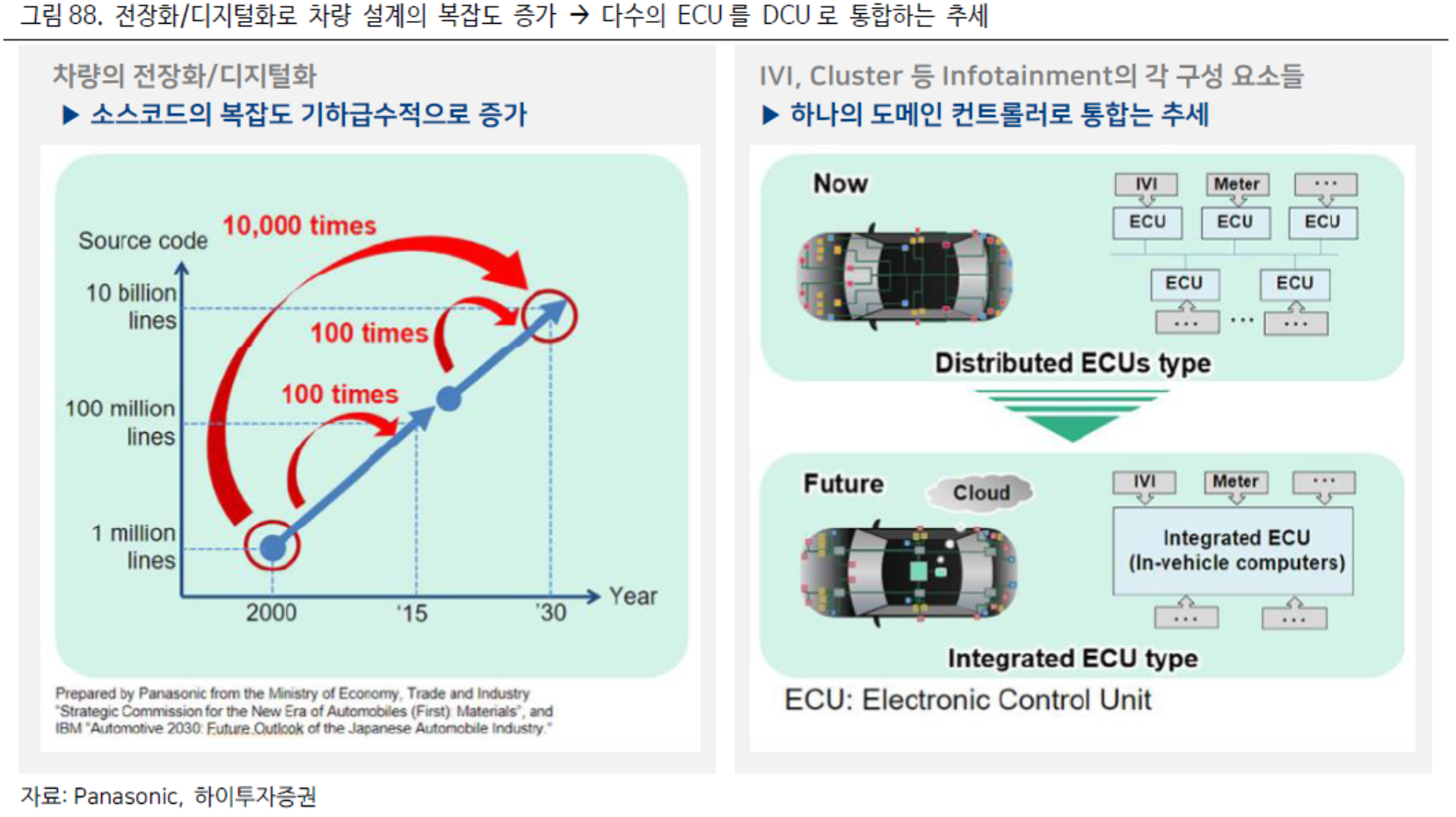

디지털 콕핏의 구성 요소는 H/W와 S/W 관점으로 나누어 볼 수 있다. H/W의 경우 눈에 보이는 터치 패널뿐만 아니라 이를 구동하기 위한 ECU(Electronic Control Unit)와, 여기에 실장 되는 반도체를 들 수 있다. 특히, 갈수록 다수의 ECU를 하나의 DCU(Domain Control Unit)로 통합하는 추세가 두드러지는데, 이를 콕핏 도메인 컨트롤러(Cockpit Domain Controller)라 칭한다.

일반적으로 계기판, CID, HUD를 관할하던 각 ECU들을 하나로 통합한 형태이며, 이를 구동하기 위한 운영체제(OS) 등 S/W 요소들이 하이퍼바이저(Hypervisor)를 통해 DCU 내부 고성능 SoC에 통합되는 형태다.

이렇게 바뀌면 무엇이 좋을까? 완성차 업체는 비용을 절감할 수 있다. 많게는 100개 이상의 ECU를 탑재하는 기존 차량 대비 설계를 단순화하고 무게를 낮추며 비용을 절감할 수 있기 때문이다.

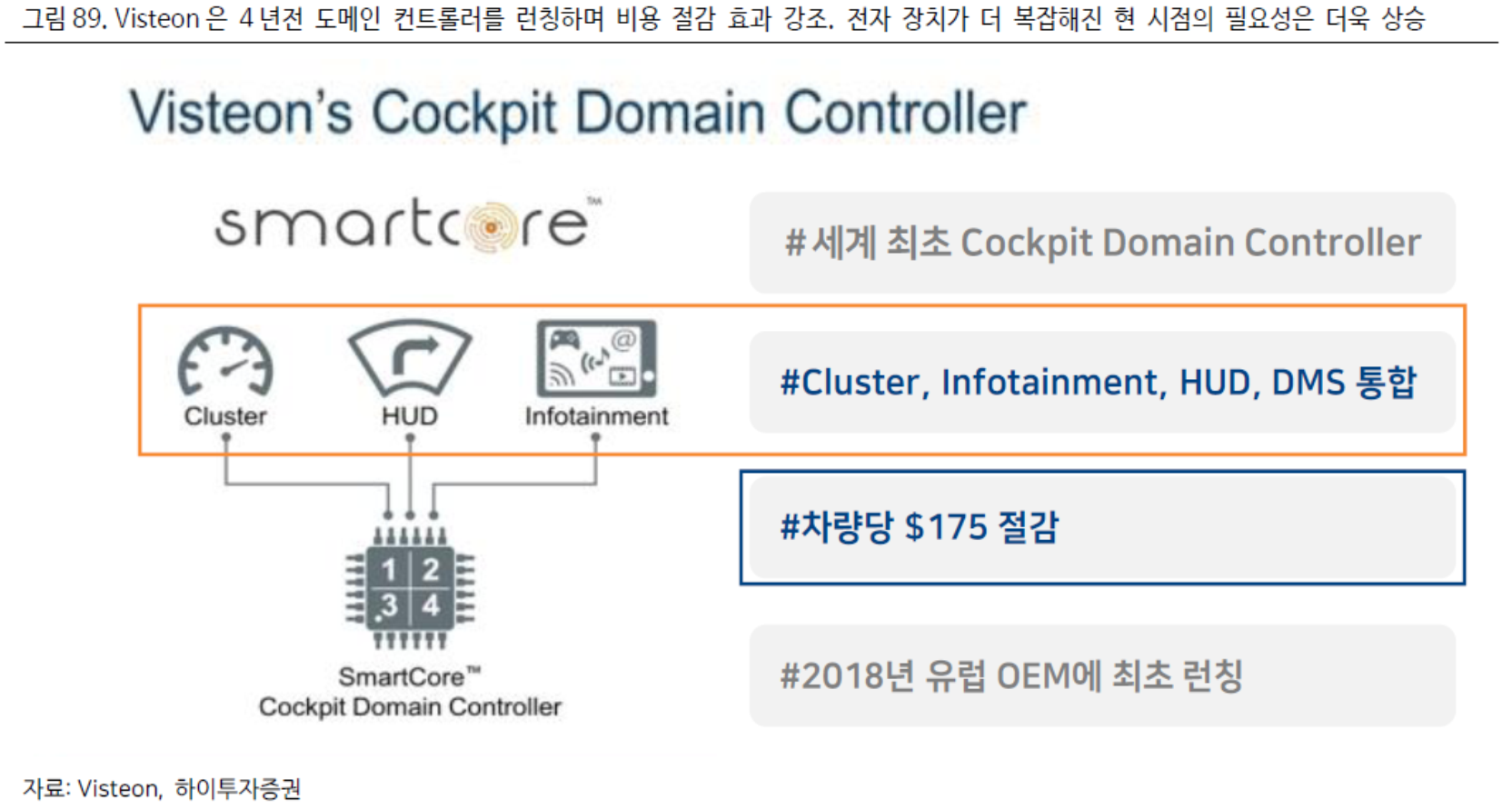

예컨대, Visteon은 자사의 도메인 컨트롤러인 SmartCore의 가상화 기술을 활용하여 계기판, AVN, HUD, 운전자 모니터링 시스템의 각 ECU들을 하나의 DCU로 통합하여 OEM에 공급 중이다. 동사는 4년 전 이같은 솔루션을 런칭할 당시 완성차 업체가 차량당 $175의 원가를 절감할 수 있다고 밝힌 바 있다.

여기서 $110은 ECU를 단순화함에 따라 발생하는 H/W 비용 절감, $65는 무게를 줄임에 따라 발생하는 비용 절감이다. 전자 장치의 복잡도가 훨씬 더 증가한 현 시점에서의 절감 효과는 더 클 것으로 짐작할 수 있다.

복잡해지는 OS와 고사양화 되는 SoC

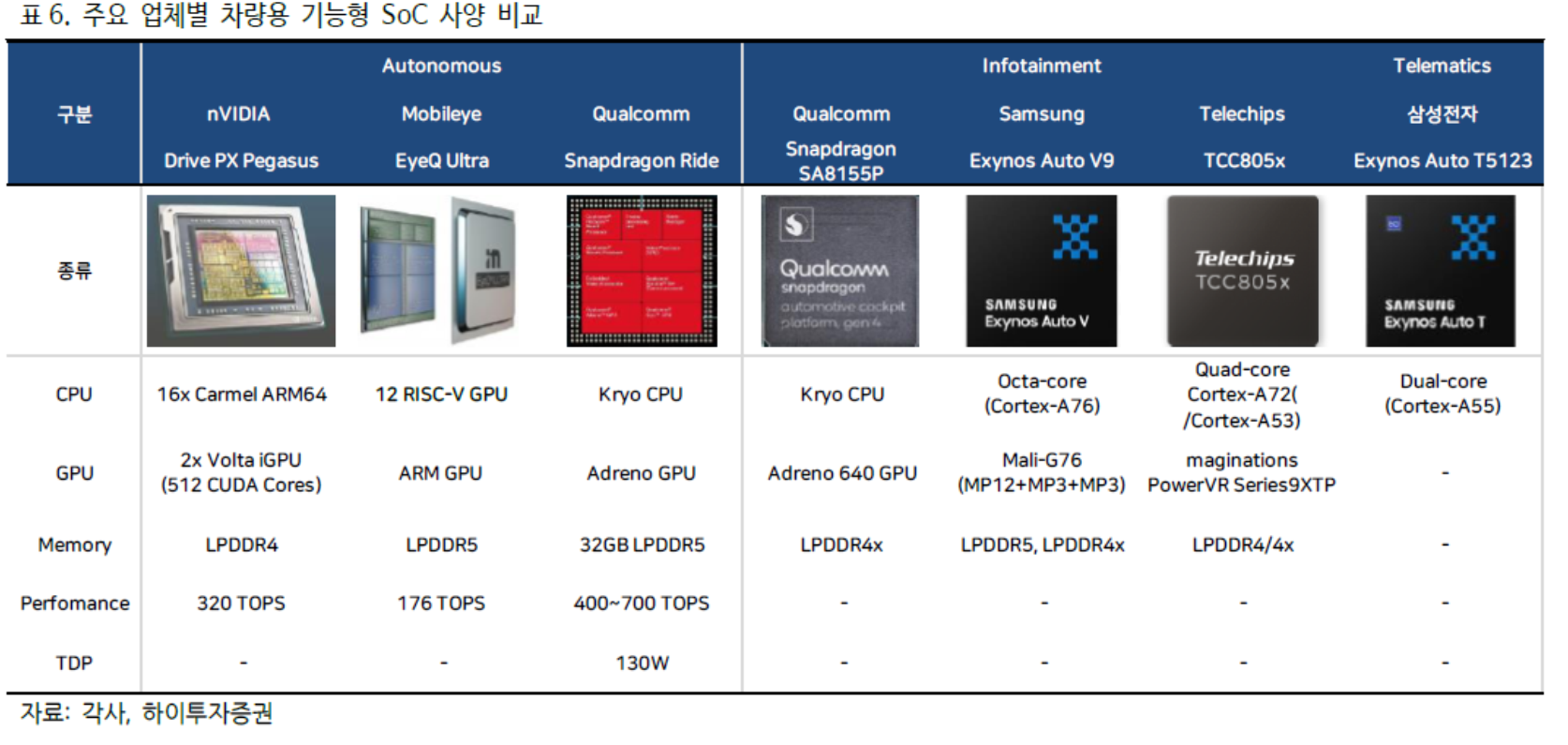

도메인 컨트롤러 방식으로의 변화는 S/W의 업그레이드는 물론, SoC의 성능 개선까지 요구한다. 여러 기능을 통합한 도메인 컨트롤러를 구현하기 위해서는 단일 SoC에서 다수의 OS를 병렬로 운영할 수 있어야 한다.

예컨대, 운전자의 생명과 직결되는 Cluster 영역에는 보안성이 뛰어난 Blackberry의 QNX가, 인포테인먼트 영역에는 상대적으로 범용성 높은 Linux(혹은 이를 활용한 OEM의 자체 OS)가 활용되며, 각 운영체제를 Hypervisor를 통해 가상화 하여 병렬로 운영하게 된다.

이처럼 다수의 OS를 통합해야 하기 때문에, 이들을 도메인, 혹은 중앙 집중식으로 제어하기 위한 SoC의 성능도 자연스럽게 개선되어야 한다. 예컨대, 퀄컴의 스냅드래곤, 삼성전자의 엑시노스 오토와 같은 고성능 SoC는 모두 이러한 변화를 뒷받침하기 위한 칩 업체들의 대응이라 볼 수 있다.

출처: 하이투자증권, Visteon, LG전자, LG디스플레이

뜨리스땅

https://tristanchoi.tistory.com/627

SDV란? (11) SDV로 인해 나뉘어진 부품사의 희비

완성차 업체들이 변화하면서 부품 업체들도 변화할 수 밖에 없다. 첫 번째 변화는 각 부품들이 소프트웨어로 연결되어 중앙 집중식으로 구성 자동차 부품의 전장화 흐름은 2000년대부터 진행되

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| SDV란? (13) 디지털 콕핏 시장의 성장 전망(feat. by LG전자) (5) | 2024.03.17 |

|---|---|

| SDV란? (11) SDV로 인해 나뉘어진 부품사의 희비 (0) | 2024.03.12 |

| 자동차 기술 탐구 - SDV란? (10) 폭스바겐과 토요타의 SDV 전략 (0) | 2024.03.10 |

| 자동차 기술 탐구 - SDV란? (9) 현대차그룹의 SDV전략 (0) | 2024.03.10 |

| 자동차 기술 탐구 - SDV란? (8) Zone 중심의 Tesla, Domain 중심의 기존 자동차 진영 (0) | 2024.03.10 |

댓글