디지털 콕핏 시장은 완전 자율주행이 되어야 열리는 것 아닌가?

중장기적으로 레벨 4 이상의 자율주행 시장이 열릴 경우 컨텐츠 허브의 역할로서 디지털 콕핏의 중요성이 더 커질 것임이 분명해 보인다. 운전자가 핸들과 페달로부터 자유로워질 수 있다면 자동차는 온전히 영화와 게임을 즐길 수 있는 엔터테인먼트 공간이 될 수 있음은 물론, 업무를 연장할 수 있는 비즈니스 공간으로서 재정의 될 수 있기 때문이다.

그렇다면 디지털 콕핏 시장은 완전자율주행이 먼저 개화한 이후에야 본격적으로 성장 할 수 있다는 의미인가? 그렇지 않다. 스마트폰의 연결성과 사용자 경험을 자동차에서도 얻고 싶어하는 소비자들의 니즈, 미래 지향적인 디자인을 통해 제품을 차별화하고 도메인 컨트롤러를 도입으로 비용 효율적인 설계을 원하는 완성차의 니즈가 복합적으로 작용하고 있음을 다시 한 번 상기할 필요가 있다.

더 중요한 것은, SDV(Software Defined Vehicle)의 개화가 디지털 콕핏 시장의 성장에 있어서도 중요한 변곡점일 것이라는 점이다. SDV는 OTA(Over The Air)를 통해 S/W(SOTA)는 물론 궁극적으로 H/W(FOTA)까지 업그레이드할 수 있는 ‘커넥티비티 카’의 개념이다. 그러나 물리적 버튼을 통해 차량의 기능을 통제하는 과거의 대시보드 구조라면 차량 업그레이드에 한계가 있을 수밖에 없다. 결국 수 많은 스위치들이 존재하는 아날로그 대시보드는 SDV로의 변화와 맞물려 터치 인터페이스의 디지털 콕핏으로 진화할 것으로 전망된다.

현대차, Volkswagen, Toyota 등 주요 완성차 업체들의 SDV 적용이 대부분 2025년을 기점으로 본격화될 것으로 전망하였다. 이는 곧 디지털 콕핏 시장의 변곡점 역시 2025년이 될 수 있다는 의미와도 같다.

디지털 콕핏, 진입장벽이 낮은 산업 아닌가?

스마트폰이나 TV세트처럼 디지털 콕핏 역시 H/W 어셈블리는 상대적으로 어렵지 않다. 반도체를 조달하여 보드에 실장하고 디스플레이 패널과 합치는 것은 높은 기술을 요구하지 않는다.

다만 이 것이 전부는 아니다. 비슷한 제품을 만든다 하더라도, 부품 간 최종 합의 성능 차는 벤더마다 있을 수밖에 없다. 이는 스마트폰과 같은 IT 컨슈머 시장에서 최적화가 중요한 것과 동일한 맥락이다. 이러한 차이는 고급 차종으로 갈 수록 더 두드러지는 특성을 보이는데, 차량 전자 장치 시장에서 레퍼런스가 부족한 업체가 진입하기 어려운 이유로 작용하고 있다.

한편, H/W 설계에 있어서 전력소모, 발열 등 물리적 성능뿐 아니라, S/W에 대한 설계 역량이 필요하다.

예컨대, 최근 인포테인먼트용 App.부터 미들웨어, 심지어 Android Automotive나 Linux 기반 자체 OS 등 S/W 설계와 관련된 다방면에서 OEM과 Tier-1 부품사들의 협업이 중요해지고 있다. 모든 것을 전통 OEM 업체가 다 해결할 수 없는 노릇이다.

이 같은 변화는 One chip-Multi OS의 도메인 컨트롤러 도입이 가시화되면서 더욱 두드러지는 추세다. LG전자 VS 본부의 최근 채용 이력을 보면, 차량 내 S/W와 관련된 설계, 검증, 개발, 최적화에 주안점이 맞추어져 있음을 짐작할 수 있다.

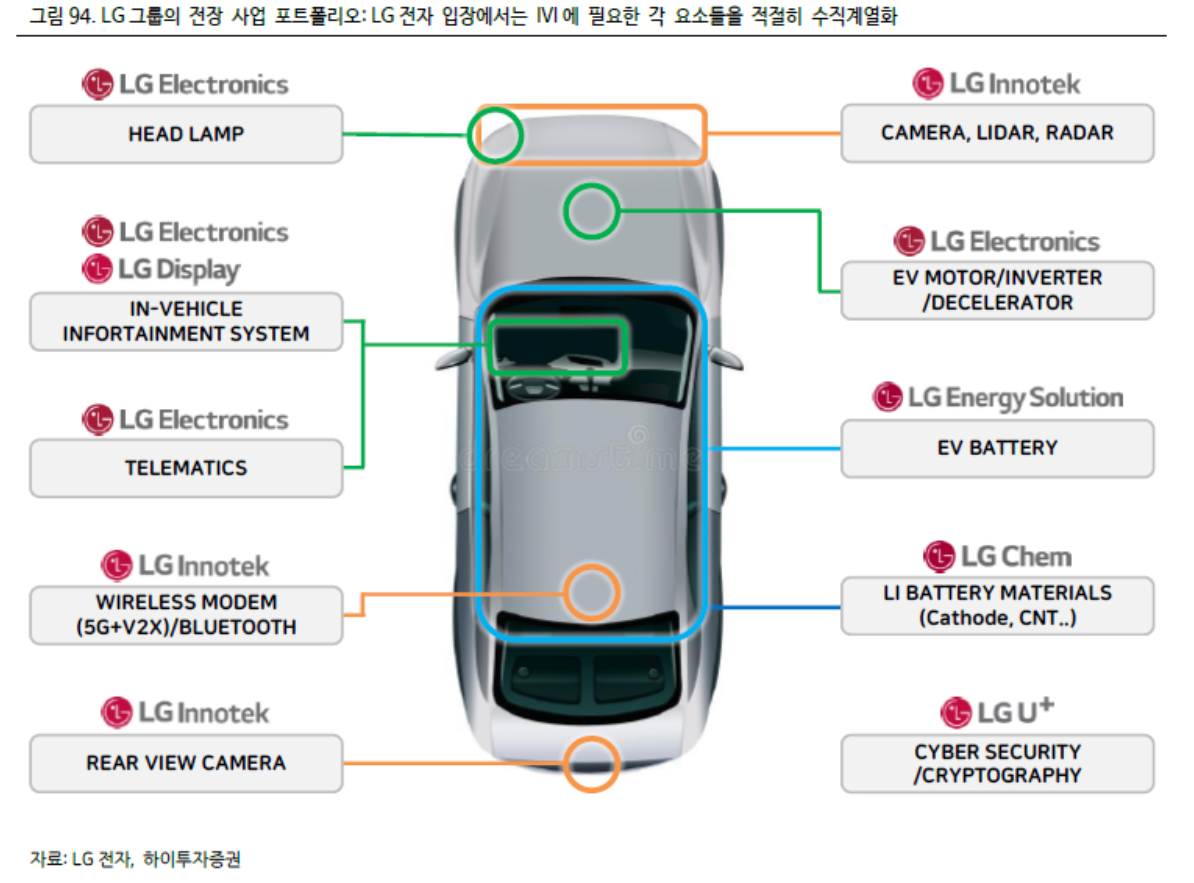

디지털 콕핏 시장에서 국내 전자 업체(삼성전자, LG전자)가 전통적인 해외 Tier-1 부품사 대비 얻을 수 있는 강점은 무엇인가?

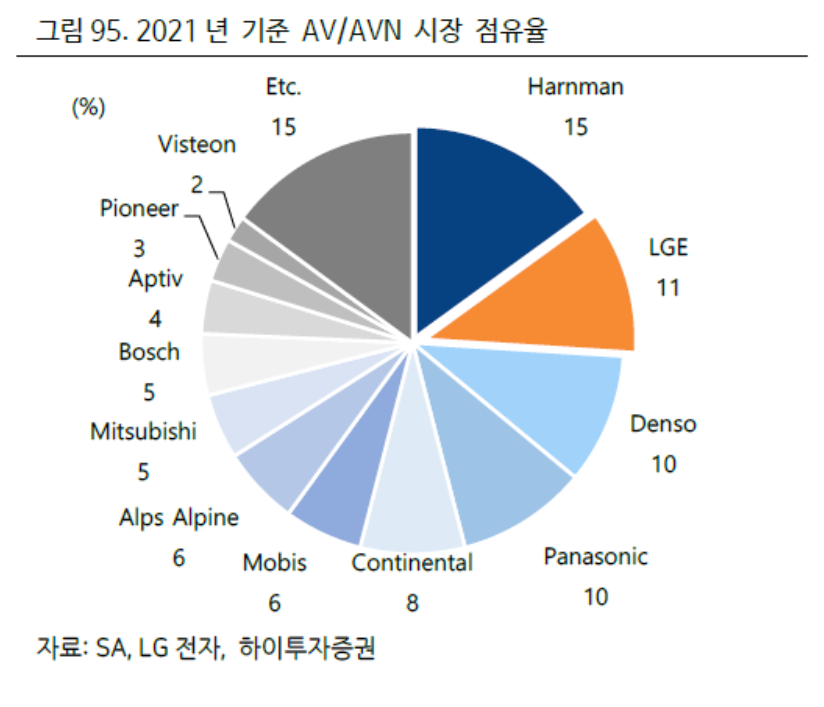

이 시장은 오래전부터 Tier-1 부품사로서 입지를 다져온 Bosch, Denso, Continental, Visteon 등과 전기전자 기반의 삼성전자(Harman), LG전자 VS본부, Panasonic 등으로 나누어 볼 수 있다.

그렇다면 국내 Tech 업체들의 강점은 무엇일까? 먼저, 계열사를 통해 주요 부품과 기술을 내재화하고 있다는 점을 뽑을 수 있겠다. 예컨대, 삼성전자는 반도체, 디스플레이, 통신 분야의 원천 기술을 계열사인 Harman이 자동차 업계에서 쌓은 노하우와 융합할 수 있다. LG전자 역시 디지털 콕핏에 필요한 디스플레이(LGD), DMS 카메라(LGIT), 통신 모듈(LGIT), 커넥티비티 보안 솔루션(LGU+) 등 핵심 요소를 계열사를 통해 조달할 수 있다.

그러나 보다 중요한 것은, 스마트폰, TV 등 IT 소비재를 다루며 쌓은 직관적인 UX/UI 구축 능력이다.

디지털 콕핏은 메카니컬 부품/모듈과 달리 HMI(Human Machine Interface)가 중요하다. 이는 사람과 기계(자동차) 간의 의사소통이 직관적이고 쉽게 이루어져야 한다는 의미인데, 전기전자 업체들은 스마트폰, TV에서 습득한 소비자들의 행동 패턴과 그에 걸 맞는 UX/UI를 OEM에 선제적으로 제안할 수 있다는 점이 최대 강점이다.

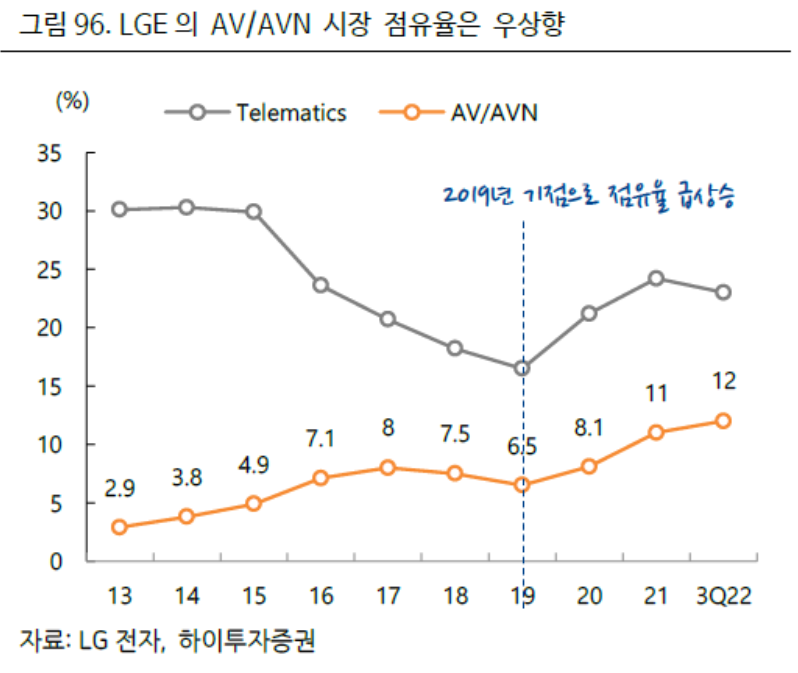

또한, 그동안 다양한 IT 기기를 설계하며 쌓은 OS, 어플리케이션 최적화 등 S/W 노하우 역시 부각될 수 있다. 최근 LG전자의 AV/AVN의 점유율과 매출이 경쟁사 대비 빠르게 상승하고 있는 것도 이 같은 경쟁우위에 기인하는 것이다.

이에 대해 LG전자는 아래와 같은 언급을 했다.

▶ “테슬라와 같이 Tech 기반의 업체가 아닌 이상, 전통 완성차들은 가보지 않은 길을 걷고 있다. 어떤 길이 옳은 지 판단하기 어려울 수밖에 없다. 따라서 LG전자와 같은 IT 소비재 부문의 역량(스마트폰, TV 등에서 쌓은 핵심 S/W 노하우)이 있는 회사의 선제안을 긍정적으로 검토한다.”

▶ “미래자동차에 필요한 요소 기술과 운영 방식은 전통적인 메카니컬 부품과 다르다. 예컨대, 콕핏, ADAS 시스템 등 H/W를 만들 수 있다해도, 여기에 구현되어야 할 AI, 자율주행 관련 센서 퓨전 등 S/W 및 알고리즘에 대한 원천 기술이 없다면 완성차 업체에게 제안할 수 있는 솔루션의 폭이 제한적일 수 박에 없다”

▶ “우리의 또다른 강점은 Telecommunication 기술을 보유했다는 점이다. 인포테인먼트의 범위 확장에 있어서 중요한 것은 5G, 6G 기술인데, 이를 얼마나 효율적이고(패키지 사이즈의 경박단소), 안정적으로 구성하느냐가 경쟁우위다(보안). 이 같은 통신기술과 알고리즘 개발 역량을 H/W 개발 단계에 합칠 수 있다는 점은 큰 장점이다.”

LG전자가 마주한 기회

LG전자는 풍부한 전장부품 수주잔고를 보유하고 있음에도 왜 이를 자본 시장에서 충분히 인정받지 못하는 것일까?

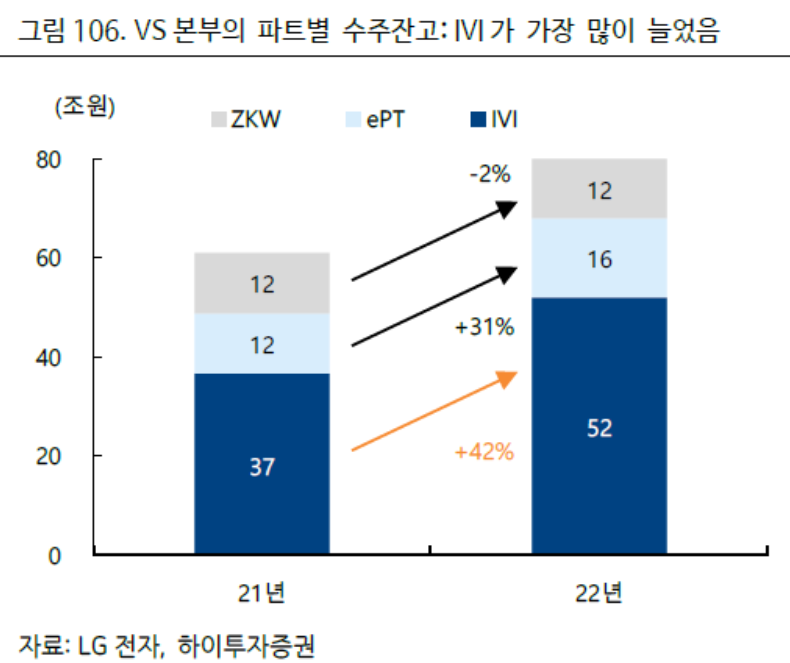

① 전기차 부품(배터리, e-PT 등)의 성장에는 가시성 높은 청사진이 그려져 있는데, IVI는 그렇지 않은 것 같다. 그런데 LG전자의 수주잔고는 IVI 비중이 60%대로 절대적으로 크다.

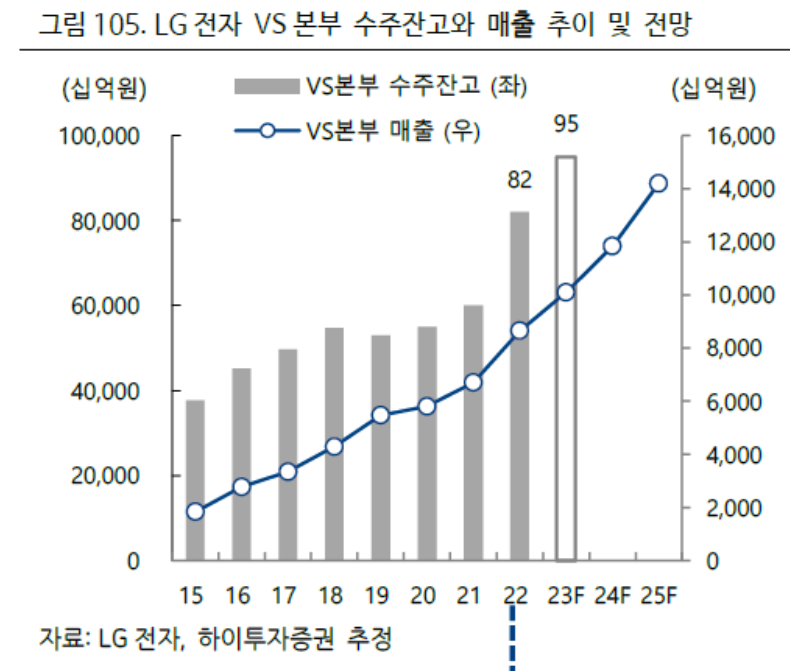

이에 대한 답변을 하기 위해, 2022년을 기점으로 수주잔고가 대폭 늘어났다는 점에 주목해본다<그림105; 2018년 50조원 → 2020년 55조원 → 2021년 61조원 → 2022년 80조원 → 2023년E 100조원>. 2022년 수주잔고 80조원을 파트별 비중으로 나누어 보면 IVI 65%, ePT 20%, ZKW 15% 등이므로 각각 52조원, 16조원, 12조원의 수주잔고를 보유하고 있음을 추정할 수 있다.

2021년은 어땠을까? 당시 수주잔고 61조원을 파트별 비중으로 나누어 보면 IVI 60%, ePT 20%, ZKW 20%였으므로, 각각 37조원, 12조원, 12조원으로 계산된다. 결과적으로 작년 파트별 수주잔고 성장률은 IVI +42%, ePT +31%, ZKW Flat이다. 일반적인 시장의 인식과 달리, ePT보다 IVI의 잔고 성장률이 더 높다는 점이 의외의 사실일 수 있다.

그렇다면 어떤 환경 하에 IVI의 수주잔고가 대폭 늘었을까? 이는 완성차 업체들의 SDV 도입 시점과 맞물린 결과인 것으로 추정한다. 당사는 앞선 내용들을 통해 주요 완성차 업체들의 2025년을 기점으로 SDV 적용이 시작될 것으로 언급했고, 이에 따라 물리적 버튼 제거와 함께 디지털 콕핏 시장도 함께 커질 것으로 주장했다. 이처럼 2025년에 시작될 변화가 2022년의 수주잔고 증가로 나타난 이유는 전장 부품 사업의 특성에 기인한다.

통상 LG 전자의 VS 본부는 수주를 받은 시점으로부터 2~3 년 뒤 매출이 발생한다.

양산에 앞서 프로젝트에 대한 단계별 연구개발, 고객사 승인 과정이 반복되기 때문이다. 이 같은 과정을 거쳐 마침내 대량 양산에 돌입하면 해당 차량이 차기 모델로 풀 체인지 될 때까지 일반적으로 5~6 년 간 매출이 발생한다.

즉 2022 년 수주잔고의 급격한 증가는 2024~2025 년 이후의 매출 성장을 기대할 수 있는 요소고, 이를 2025 년의 SDV 시장 개화 → 디지털 콕핏 시장의 개화와 연결 짓을 수 있는 것이다.

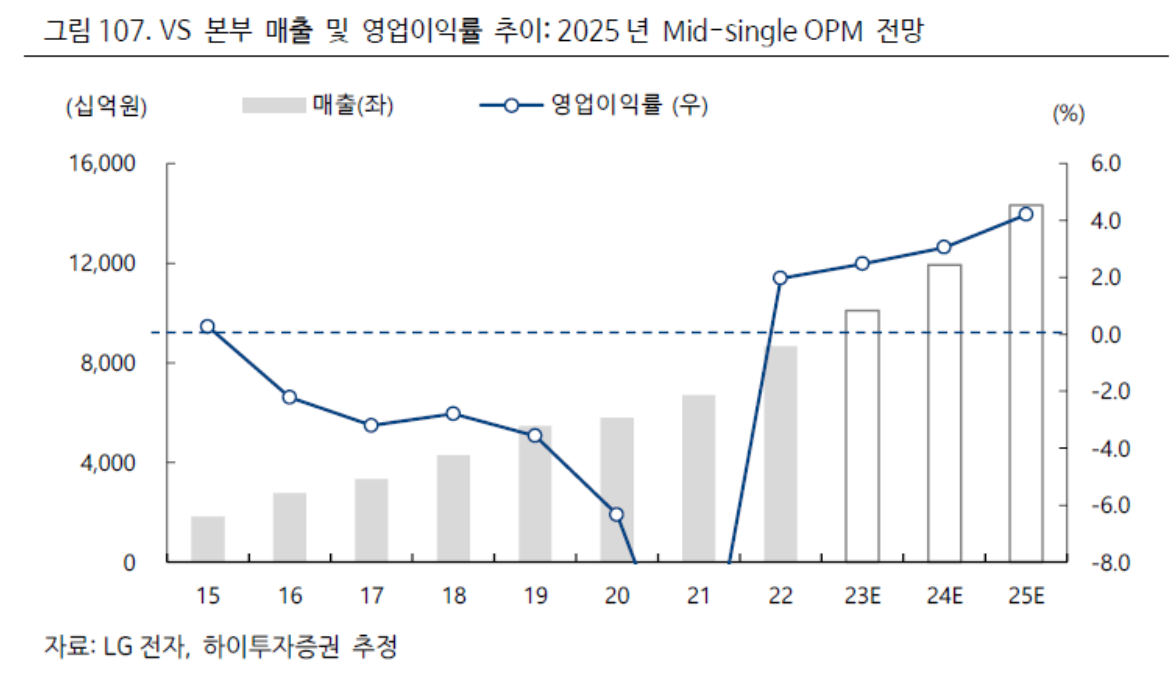

IVI의 지속 가능한 수익성이 한자릿수 초반으로 낮은 편이 아닌가?

실제로 LG전자 측이 제시하는 IVI 사업의 2025년 목표 수익성은 한자릿수 초반이다. 다만 지속가능한 수익성이 높아질 가능성이 있다고 판단할 수 있다.

첫 번째로, 기존 단품 오디오, 비디오, 네비게이션 유닛에서 디지털 콕핏과 같은 고부가 모듈 형태의 공급이 확대될수록 (특히 2025년 이후) ASP와 수익성이 개선될 것이기 때문이다. Tech Insights에 따르면 엔트리 라인업인 Benz A Class에 채용된 Center Stack Display의 판가는 $1,000에 가깝다(vs. 통상 Cluster 단품 판가 $300~500으로 추정). 나아가, OLED가 탑재된 Seamless한 폼팩터의 최신 Cockpit 시스템은 더 비쌀 것으로 추정하는 것이 합리적이다.

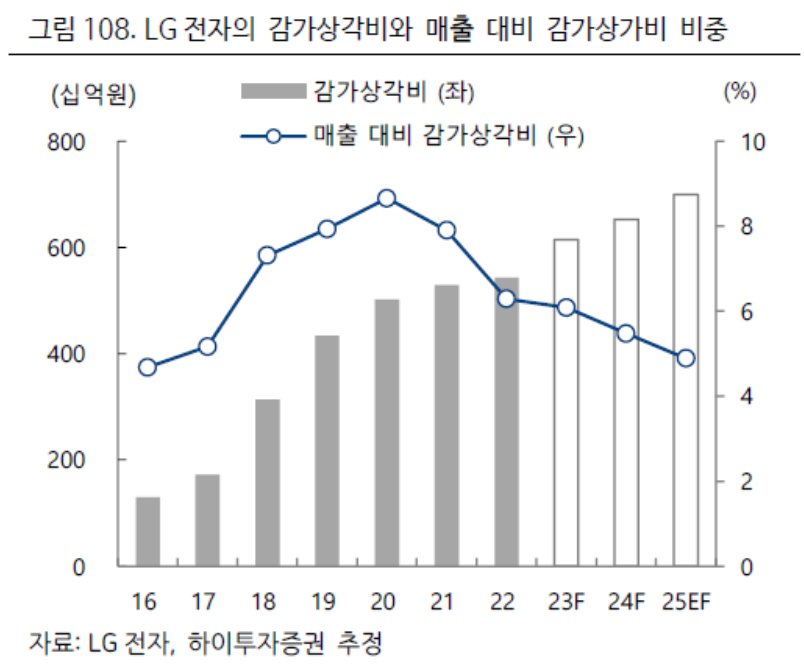

두 번째로, 중장기적으로 매출 대비 연구개발 관련 비용의 비중이 감소할 것이기 때문이다. 선술하였듯, VS본부의 특징은 수주 후 2~3년간 매출이 없이 연구개발비만 발생한다는 점이다.

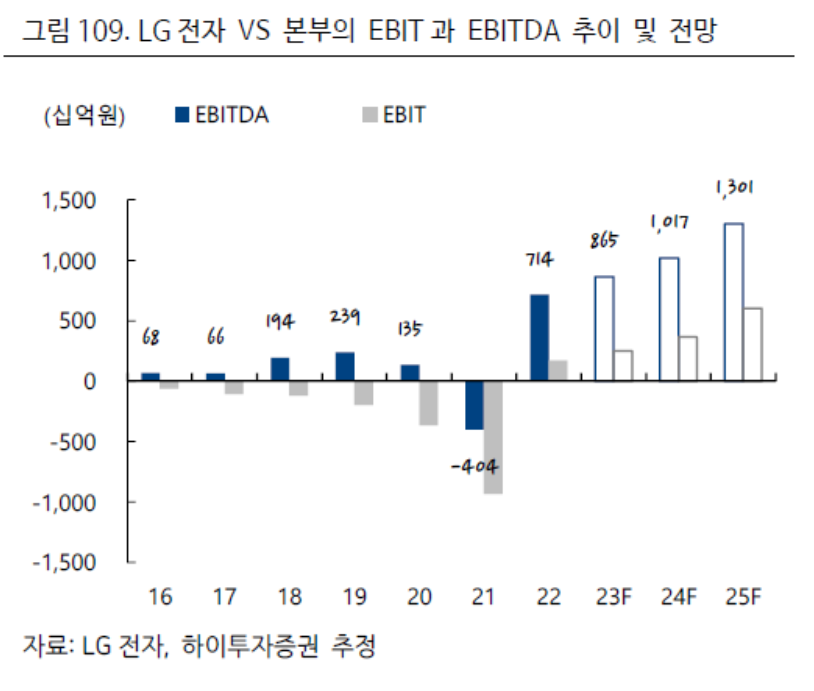

여기서 파생되는 특징은 다음과 같다. 연구개발비 일부를 자산화하고 매출이 발생하기 시작하면 상각한다. 이는 매출이 없는 상태에서 연구개발비 전부를 비용 처리할 경우 이익의 변동성이 지나치게 커지기 때문이기도 하다. 덕분에 VS 본부는 모듈 사업의 성격을 지니고 있음에도 불구하고 상각비가 상당히 큰 편이다. 당연한 얘기지만, 이 때문에 EBIT과 EBITDA의 차이도 크다.

다만, 중장기적으로 다양한 수주 프로젝트를 진행하고 연구개발에 대한 노하우가 쌓일수록 연구개발비용(상각비 포함)에 대한 영업 레버리지 효과가 발생할 것으로 전망한다. 예컨대, 특정 프로젝트에서의 S/W, H/W 개발 사례를 다른 프로젝트에 재활용하거나, 축적된 제품 개발 포트폴리오를 여타 OEM에 선제안할 수 있게 되는 것이다. 이렇게 되면 단위 매출 당 연구 개발 비용이 줄어들 수 있다.

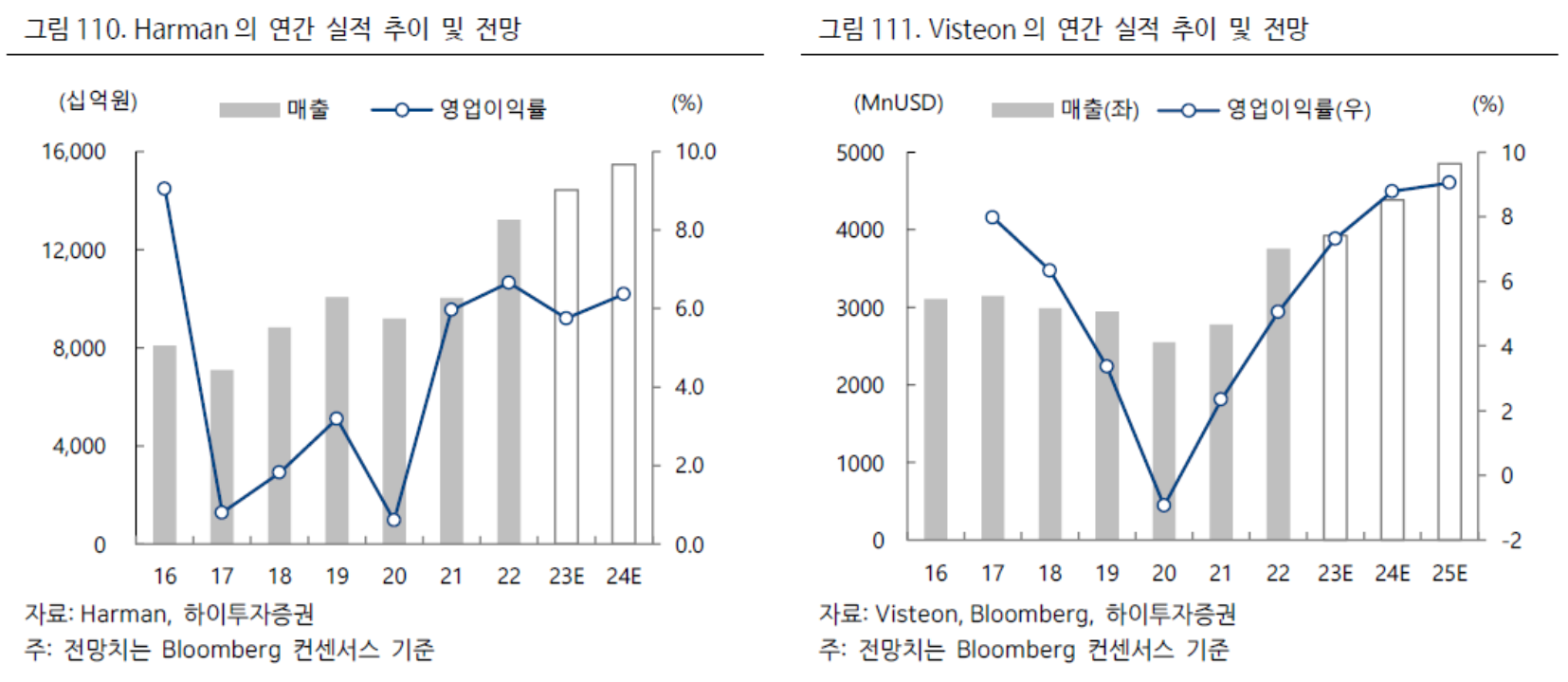

참고로, 글로벌 1위 업체인 Harman과 순수 디지털 콕핏 업체인 Visteon의 경우 이미 5% 이상의 영업이익률을 시현하고 있다.

물론 이들이 클러스터, 오디오 등 각자가 보유한 강점이 다르고 도메인 컨트롤러 부문의 선도적 지위를 지니고 있다는 점을 고려해야겠지만, IVI의 수익성을 Low-single로 한정 지어 생각할 이유가 없다는 것을 강조하고 싶다.

출처: 하이투자증권, Bloomberg, Harman, Visteon, LG전자, Electronics360, Mercedes-Benz

뜨리스땅

https://tristanchoi.tistory.com/629

SDV란? (12) SDV와 함께 열릴 IVI와 디지탈 콕핏

IVI (In-Vehicle Infotainment)의 정의와 역사 인포테인먼트는 정보를 의미하는 인포메이션(Information)과 오락을 의미하는 엔터테인먼트(Entertainment)의 합성어다. 예컨대, 차량 주행과 관련된 정보를 표시

tristanchoi.tistory.com

'자동차 산업' 카테고리의 다른 글

| SDV란? (12) SDV와 함께 열릴 IVI와 디지탈 콕핏 (1) | 2024.03.15 |

|---|---|

| SDV란? (11) SDV로 인해 나뉘어진 부품사의 희비 (0) | 2024.03.12 |

| 자동차 기술 탐구 - SDV란? (10) 폭스바겐과 토요타의 SDV 전략 (0) | 2024.03.10 |

| 자동차 기술 탐구 - SDV란? (9) 현대차그룹의 SDV전략 (0) | 2024.03.10 |

| 자동차 기술 탐구 - SDV란? (8) Zone 중심의 Tesla, Domain 중심의 기존 자동차 진영 (0) | 2024.03.10 |

댓글