선박 발주시장 전망; LNG가 이끌며 안정기로 접어든다

2022년 글로벌 성장률은 3.6% 증가하고 물동량은 2021년의 높은 기저 영향으로 전년비 1.4% 증가하는데 그칠 것으로 예상된다. 그러나 LNG 시장의 물동량 상승이 지속되고 컨테이너와 원유의 물동량도 각각 4.4%, 7.3% 증가가 예상된다.

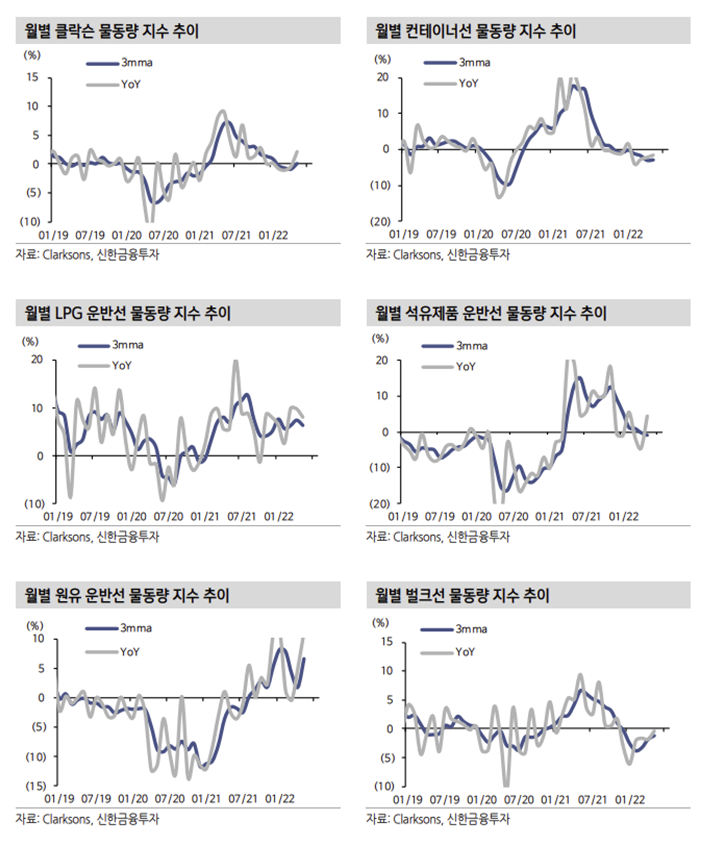

2020년은 코로나 팬데믹으로 글로벌 경제성장률은 -3.1%로 주저 앉았다. 2021년 서비스 수요가 제한되고 재화 수요 구매가 급증하며 성장률은 6.1%로 2000년 이후 가장 높은 수치를 기록했다. 2020년은 글로벌 물동량이 11.7십억톤으로 전년비 -3.4% 감소했고 2021년은 12.1십억톤으로 회복되며 3.2% 증가했다.

선종별로는 2021년 컨테이너 물동량이 1.9십억톤으로 전년비 5.8% 증가했고 원유 운반선은 2020년과 2021년 각각 1.86억톤과 1.83억톤으로 전년비 -7.4%, -1.7% 감소했다. LNG 물동량의 경우 2020년에도 0.4십억톤으로 전년비 1.1% 증가했으 며 2021년에는 5.4% 급증했다.

코로나19 영향으로 선단이 줄었다가 수요가 급증했고 저금리 인플레이션의 영향으 로 운임이 상승했다. 상승한 운임은 중고선가를 끌어올렸고 신조선가로 연결되고 있다. 2022년 현재 중고선가와 신조선가는 2021년말 대비 3.5%, 3.4% 상승했다.

2022년 발주시장은 LNG운반선이 주도하며 컨테이너선은 완만한 하락, 탱커선은 시황 개선이 시작될 것으로 보인다.

LNG운반선; 신규 LNG 개발 프로젝트 증가로 발주 전망치 지속 상향

LNG운반선은 최근 업황에서 가장 중요한 선종이다. 기술력 차이로 LNG운반선 시장의 대부분을 국내 조선사들이 수주하기 때문한다.

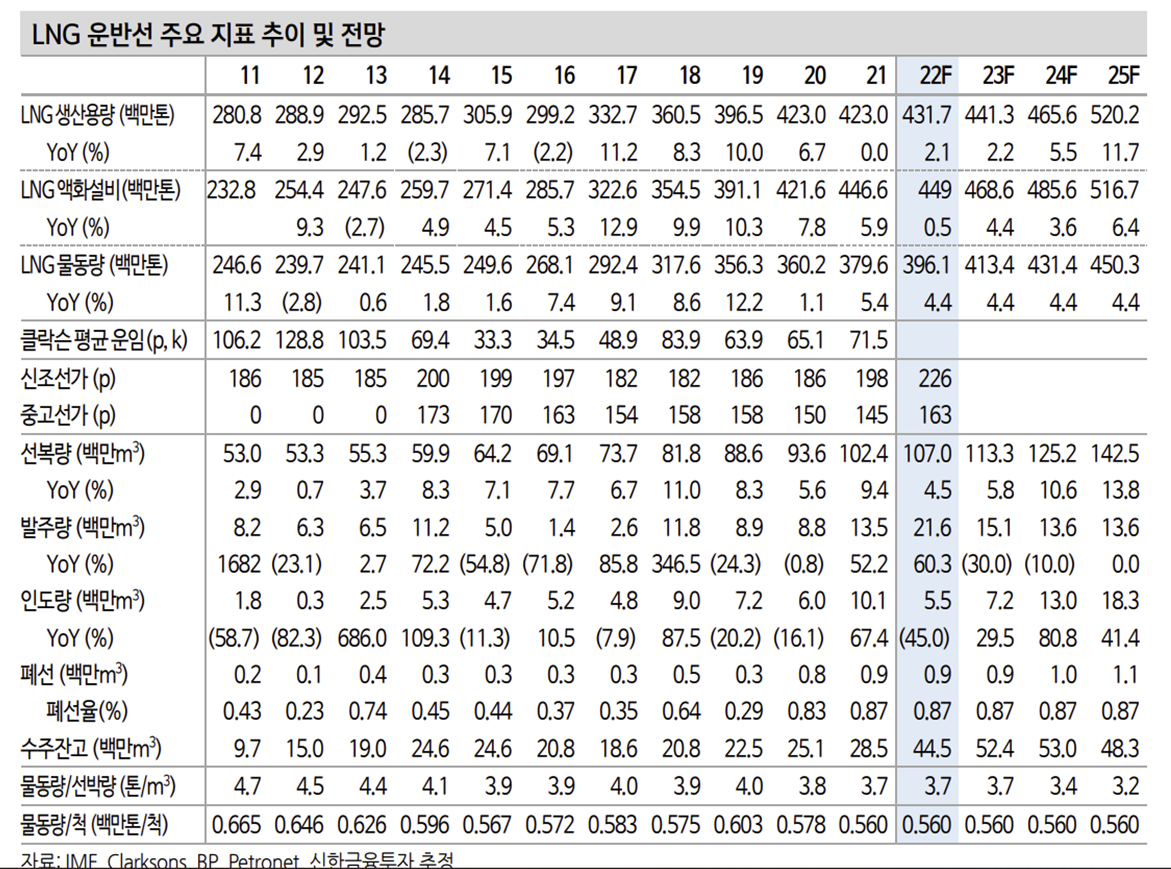

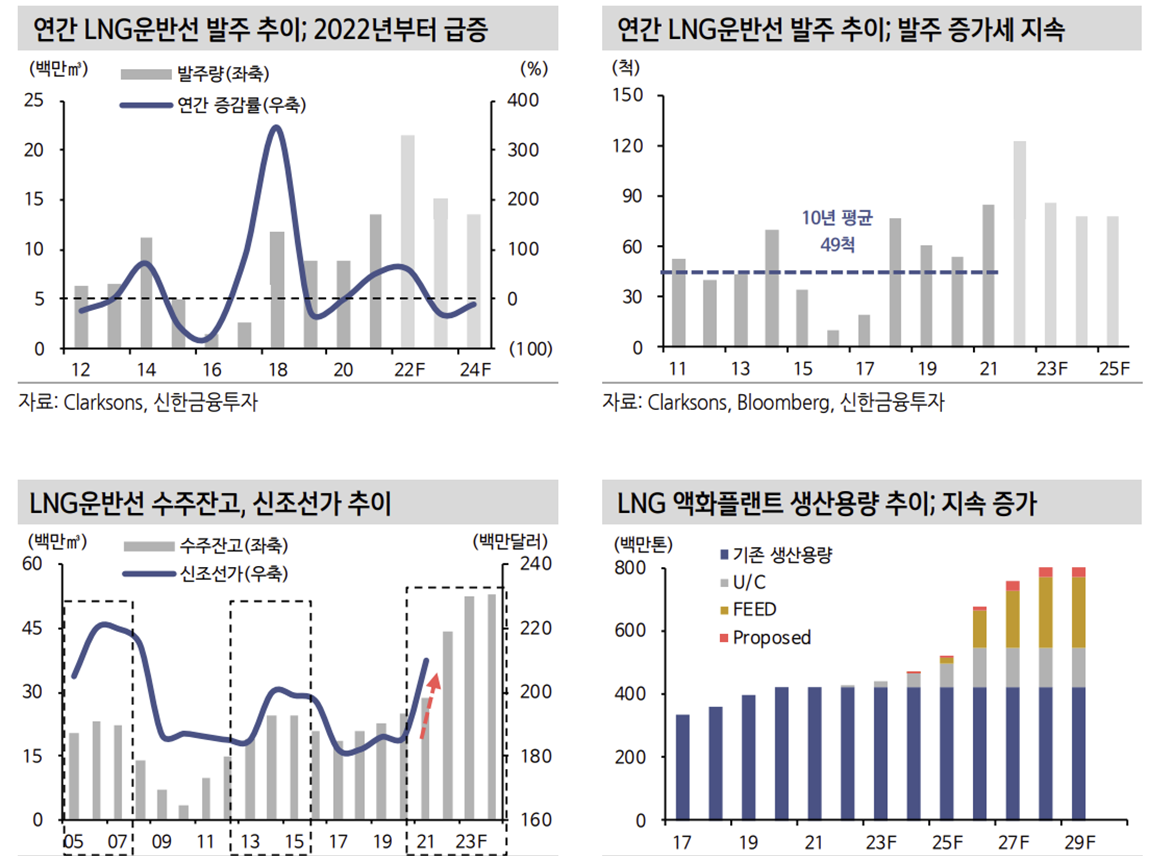

2021년은 컨테이너선이 주도했고 2022년은 LNG운반선 발주가 폭증하며 조선사들은 3년 이내 수주잔고의 대부분 채워놓고 있다. 2022년 전세계 LNG 물동량 추정치는 396백만톤으로 예상하는데 계속 상향되고 있다.

러-우 전쟁에 따른 유럽의 LNG 도입과 미국의 수출 증가, 환경 문제 영향에 따른 LNG 선호 현상에 따라 LNG 물동량의 성장세는 지금의 예상치 대비 가파르게 증가할 것으로 보인다.

액화설비 CAPA는 2024년 516백만톤으로 2021년 대비 15% 증가할 것으로 예상된다. LNG 프로젝트 현황을 보면 건설 중인 프로젝트는 32건, 165백만톤으로 총 214 척의 LNG운반선이 필요하다.

FEED((Frond End Engineering & Design) : 사전 탐사 단계의 계약을 말한다. 본사업을 염두에 둔 기초 개발 단계이다) 단계에 있는 프로젝트는 59건, 453백만톤으로 총 563척의 LNG운반선이 소요된다. Proposed(초기 사업제안 단계. FEED를 거칠 수도 있고 바로 본계약을 할 수도 있다) 단계의 프로젝트는 58건, 310백만톤으로 총 310척의 LNG운 반선이 필요하다. LNG 수요 증가로 FEED와 Proposed 단계의 개발 수요가 늘어나고 있는데 원자재가 안정된다면 개발 속도는 한층 빨라질 것이다.

2022년 현재까지 LNG운반선 발주는 106척을 기록해 역대 처음으로 연간 세자리 수 발주를 보였다. 많은 수치로 보일 수 있지만 현재 건설중인 프로젝트와 FEED, Proposed 프로젝트를 합하면 1,411척의 LNG운반선이 추가로 필요하다.

각 단계 프로젝트의 합산 LNG CAPA는 912백만톤이며 2,136백만cbm에 해당된다. LNG운반선 한척의 연평균 운송량은 1.5백만cbm(17.4천cbm 선박, 연간 8.7회 운항 기준)을 환산하면 1,411척의 선박이 요구된다. 수요가 확장된다면 2030년까지 연간 70~100척의 선박 수요가 지속될 수 있다.

이외 FLNG(FLNG는 LNG FPSO를 말한다. FPSO(Floating Production Storage and Off-loading)는 선박처럼 이동이 자유롭고 시추, 저장, 하역 기능을 함께 가진 부유식 복합 생산 시스템이다)와 FSRU((Floating Storage Regasfication Unit)는 LNG를 저장하고 재기화하는 시설로 이동이 가능한 해 상 터미널 개념이다)의 수요도 확대되고 있다.

현재 FLNG는 4기가 상용화 었는데 전부 한국 조선소가 건조했다. FEED 단계의 FLNG는 7건이며 Proposed 단 계는 24건에 이른다. 미국 델핀 FLNG가 가장 속도가 빠르며 삼성증공업이 FEED 를 진행해 수주가 유력하다.

FSRU는 유럽의 증가하는 LNG 수요 대비 부족한 터미널의 대안으로 떠오르고 있다. 현재 운용되고 있는 FSRU는 35기이며 건설단계에 있는 프로젝트는 8기이다. 러시아 PNG를 대체하기 위해 17기의 FSRU 프로젝트가 추진 중에 있으며 연내 2기, 2023년 5기가 가동될 예정이다. FSRU도 LNG운반선 제작 기술과 국내 업체가 수주에서 절대적으로 유리하다.

LNG 시장의 확장으로 국내업체들의 시장 점유율이 확대되고 있다. 아울러 도크 줄어든 도크 여력의 영향으로 다른 선종의 발주 시장을 자극하게 된다.

컨테이너선; 피크는 지났지만 아직도 남은 발주들

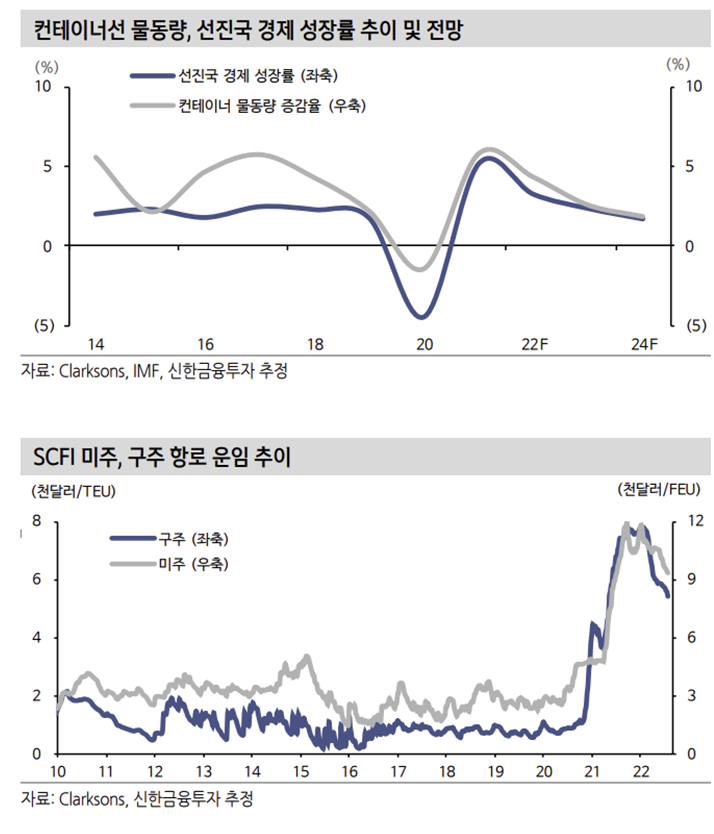

컨테이너선은 2021년 430만 TEU의 발주가 쏟아지며 역대 최대 물량을 기록했다. 2022년 예상치는 당초 80만 TEU 수준으로 예상했으나 이미 120만 TEU 이상의 발주가 나왔다.

컨테이너선사들은 사상 최대 이익을 벌고 있는 중이다. 컨테이너 시장은 규모의 경쟁을 하는 비즈니스로 돈을 번 상위 선사들이 점유율 유지를 위해 선복량 증가를 감내하며 발주를 내고 있다.

1만 TEU급 이상의 대형 컨테이너선 발주가 마무리 단계에 접어들고 있고 7~9천 TEU급과 피더 컨테이너선의 발주로 이어지고 있다.

당장의 발주는 감소세지만 환경규제가 또다른 변수로 작용할 것이다. 선속이 빠른 컨테이너선은 연료 소모량이 많고 현재는 엔진출력제한으로 환경규제를 대응하고 있다. 대형 선사를 중심으로 친환경 선박에 대한 실험적 발주가 늘어날 수 있다.

탱커선; 이제 시작이다

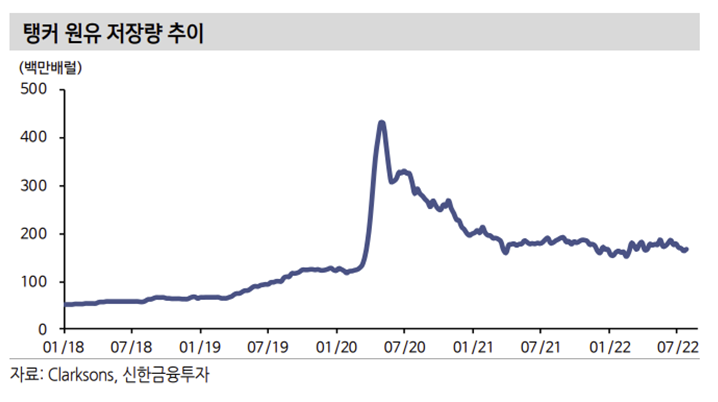

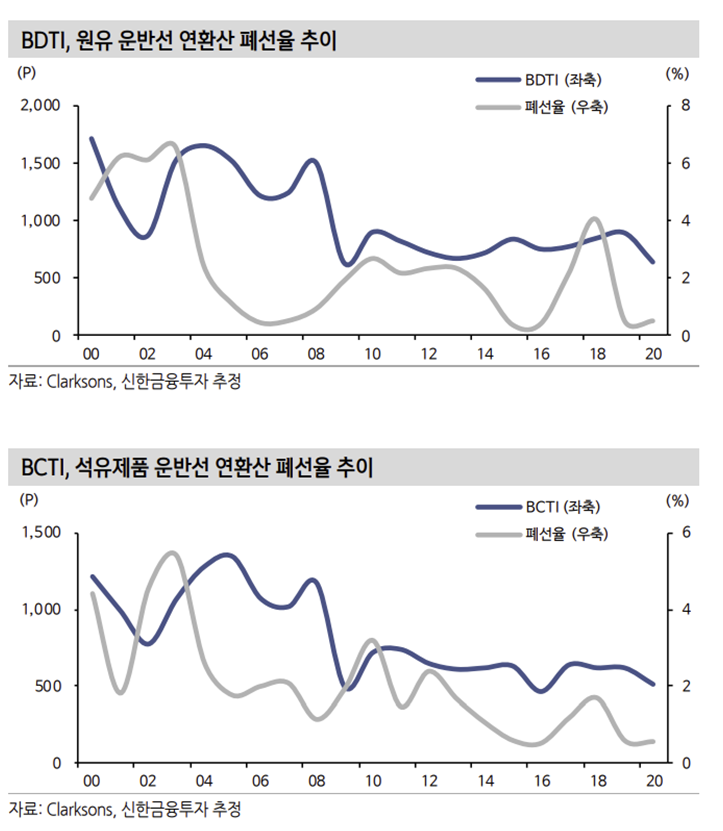

석유화학제품과 원유 수요는 코로나 팬데믹 영향으로 급락했다 회복 중이다. 2021 년부터 물동량 증가세가 나타났다. 다만 운임의 경우 2021년까지 급락 후 정체를 보 이며 선주들의 발주 여력이 감소했다. 선가의 경우 후판가 상승과 조선사들의 확보 로 전선종에 걸친 상승세가 나타났다.

탱커선주들의 발주 여력이 약한 상태이다. 그러나 탱커선은 2018년부터 발주가 감 소를 지속했고 조선사의 도크도 부족해지고 있어 발주 강도가 강해질 수 밖에 없다.

탱커선은 전체 선종 중 노후화 비중이 가장 심해 15년 이상 선령의 선박이 전체의 절반을 넘어가고 있다. 2023년부터 탄소감축 환경규제가 시행되는데 연말부터는 도크 슬롯 확보를 위한 선발주가 예상된다.

탱커선은 이제 시작이다. LNG운반선과 컨테이너선 위주의 수주에서 탱커선 시황 이 올라오면 조선업의 중장기 성장이 중요한 밑거름이 될 것이다.

환경규제가 가져올 거대한 변화

2023년부터 선박에 대한 탄소 규제인 EEXI와 CII 규제가 시행된다. 코로나 팬데믹 은 컨테이너선, 우크라이나 전쟁은 LNG운반선 시장을 자극했다. IMO는 단기적으로 2030년 선박 운항의 탄소 감축률을 40%로 규정하고 관련 세부 시행계획들을 발 표하고 있다.

환경 규제는 현재 운항되고 있는 10만척의 모든 선박에 적용된다. 향후 10년 동안 거대한 변화가 펼쳐질 것이다.

조선업의 장기전망과 환경규제, 조선사들의 향후 이익 증감에 대한 분석을 다음 자 료를 통해 계속 진행한다.

출처: 신한금융투자, Clarksons, Bloomberg, IMO, IMF, BP, Petronet

뜨리스땅

https://tristanchoi.tistory.com/318

조선업 Valuation: 선가 전망 - 2. 공급측면

원가 상승과 선가 조선사 입장에서 원가 상승은 협상테이블에서 배값을 올리는 가장 좋은 근거가 된다. 원가 상승으로 마진 압박이 생기겠지만 원가를 얼마나 선가에 전가 시킬 수 있는지에 따

tristanchoi.tistory.com

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 신재생 기업 탐구: OCI update 2022 3Q/4Q (0) | 2022.09.02 |

|---|---|

| 방산 기업 탐구: 현대로템 (1) | 2022.08.31 |

| 조선업 Valuation: 선가 전망 - 2. 공급측면 (0) | 2022.08.21 |

| 조선업 Valuation: 선가 전망 - 1. 변수들 (0) | 2022.08.21 |

| 조선업 시장 리뷰: 컨테이너선과 LNG선 (0) | 2022.08.21 |

댓글