1. 전반적 전망

방산주는 2/24 러시아-우크라이나 전쟁이 시작된 이후 각국의 군비 증강 이슈로 급등했다. 전쟁 이전에도 UAE M-SAM 4.2조원 계약으로 분위기를 끌어올렸고 11.9조원의 폴란드 1차 계약이 완료되며 방산 수출 역사의 획을 그었다. 주가는 9월 후반 한화그룹의 대우조선해양 인수 발표의 부담으로 일부 조정 받았다.

국내 방산업체들의 해외 수주는 몇 년 전부터 부각되기 시작했다. 다만 산발적이 고 연속성이 없다는 것이 단점이었다. 러-우 전쟁이 발생하고 그동안 응축된 국 내 방산업체들의 차별성이 극명하게 부각되었다.

군비 증강의 신호탄을 쏜 폴란드는 3가지 품목의 1차 계약으로만 11.9조원의 발주를 완료했다. 연말 2차 계약 으로 사실상 폴란드 국방의 미래를 한국과 함께 하기로 확정했다. 이외 북유럽, 중동, 아시아, 북미 등 다수의 프로젝트가 2023년 계약을 앞두고 있다. 방산업체들의 실적 개선도 두드러진다.

폴란드 1차 계약에 대한 2023년 매출은 K2 전차, K9 자주포, FA-50 3가지 품목에 대해 3조원 가량이 인식될 전망이다. 방산 5사의 연간 매출의 20%에 해당하는 금액이다. 방산 커버리지 5 사의 2023년 합산 매출액은 20.3조원(+15.7% YoY)을 예상한다.

이외 기체부품 인도 증가, 우주산업 발주 확대, 대북 관계 악화에 따른 국내 방 위력 개선비 증강 이슈 등도 방산업체들의 수혜 요인이다.

2. 주요 기업 전망

2.1. 한국항공우주:

훈련기 시장 제패를 향해

동사는 1999년 IMF 외환위기 수습 과정에서 현대우주항공, 삼성항공우주산업, 대우중공업 등 3개 대기업의 항공기 사업 부문 빅딜로 설립되었 다. 고정익으로 KT -1, TA-50, FA-50 등과 회전익으로 KUH(수리온) 을 개발해 양산했다. 소형헬기인 LAH/LCH(개발 막바지)와 차세대 전 투기인 KF-21의 개발이 진행중이다. 국내 유일의 완제기 제조업체이며 장기적으로는 소형 민항기 개발까지 기대된다.

TA-50, FA-50에 대한 수출 모멘텀이 거세다. 폴란드, 말레이시아, 이집 트, UAE, 미국 등에 대한 수출이 이어질 것으로 보인다. 러-우 전쟁을 기점으로 실전 적합성과 적정 납기가 중요해지며 경쟁 기종 중 상대적으로 고스펙이었던 점이 핸디캡에서 프리미엄으로 바뀌고 있다.

기체부품, KF-21, 우주, 단지 보여줄 시간이 필요할 뿐

리오프닝의 영향으로 1H22 기체부품 매출액은 3,480억원(+59% YoY) 으로 급증했다. KF-21은 시험 비행이 시작되었고 2026년 체계 개발이 완료된다. 우주 관련 사업은 현재 425 프로젝트에 집중되어 있지만 향후 다양한 사업이 대기 중이다.

독보적인 훈련기, KF-21과 LAH/LCH 개발 및 양산 대기, 기체부품과 우주 등 다방면의 확장성을 보유한다. 다만 항공기체는 개발 및 생산 기간이 길어 사업 전개 및 실적 개선에 시차의 변동성을 감안해야 한다.

팔 곳이 널렸다

- 3Q22 신규수주는 3.5조원. 국내 208억원, 완제기 3.5조원, 기체부품 13억원

- 폴란드 FA-50 1차계약은 공시 4.2조원, 환율 차이로 7,371억원이 적게 계상

- 4Q22 환율을 감안한 수주잔고 재평가가 진행될 예정. 계획환율 1,150원/달러

- 수주풀. 슬로바키아 전술훈련기 10대 RFP, 2023년 하반기, 이집트 경공격기 36대 수정 제안서, 미국 록히드마틴 협업 500대, 이외 콜롬비아, 페루 등

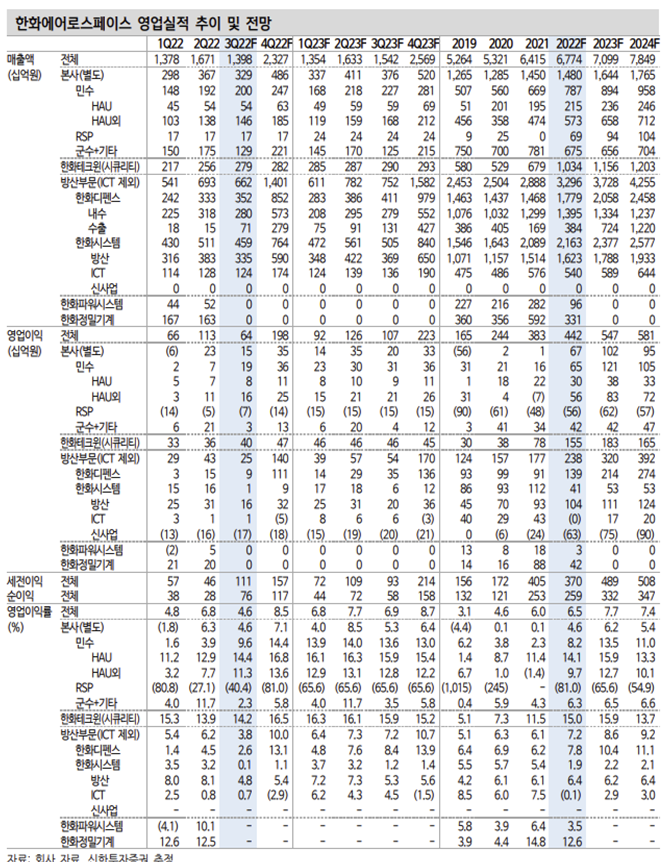

2.2. 한화에어로스페이스: 조선으로 외면하기엔 방산이 너무 매력적

지배구조 재편, 진짜 방산기업으로

7/29 100% 자회사 한화디펜스는 동사와 흡수합병 공시를 낸바 있다. 합병기일은 11/1 이다. 그동안 디펜스 상장 우려가 동사의 할인요인이었으나 이제는 디펜스의 가치가 온전히 동사에 반영된다.

이외 ㈜한화 방산 사업부를 가져오고 한화정밀기계를 주게 된다. 한화파워시스템은 그룹사의 한화임팩트에 매각된다. 민수사업을 줄이고 방산 비중이 확대되는 것은 중요한 모멘텀이 된다. ㈜한화 방산, 동사, 한화디 펜스의 대략적인 가치만 5조원 이상으로 추산된다.

디펜스 수주 랠리, 우주사업은 덤

8/29 디펜스의 3.2조원 규모 폴란드 K-9 자주포 수출 실행계약이 공시 되었다. 2026년까지 납기이며 빠르면 4Q22부터 실적에 반영될 것으로 보인다. 향후 국내 물량이 줄어들고 수출 물량이 늘어나며 이익 개선 효 과도 극대화될 것으로 예상된다. 기 수주된 호주 K-9, 이집트 K-9은 현지 생산을 통해 CAPA 확대 효과를 노려 볼 수 있다. 이외 호주 레드백 사업자 선정이 임박했고 폴란드 레드백 사업도 눈 앞에 다가오고 있다.

지배구조 재편의 덤은 우주사업이다. 그룹은 스페이스허브 조직을 통해 우주사업을 총괄하며 동사가 주축 역할을 한다. 그동안 ㈜한화 방산사업 부의 우주 관련 사업은 군사 기밀사항이 많아 협업이 제한되었다. 지배 구조 개편이 완료되면 우주사업의 시너지가 극대화될 것으로 기대된다.

폴란드 수출이 반영된다

- 4Q22 폴란드 K9 24문이 매출인식 될 예정. 국내사업도 확대

- 2023~26년까지 전체 계약액 3.2조원이 나눠서 반영될 예정

- ㈜한화와 폴란드 천무 계약도 진행 중. K9과 함께 빠른 매출 인식을 예상

- 이외 누리호 발사체 사업도 수주. 중장기 사업이지만 우주발사체 메인 등극

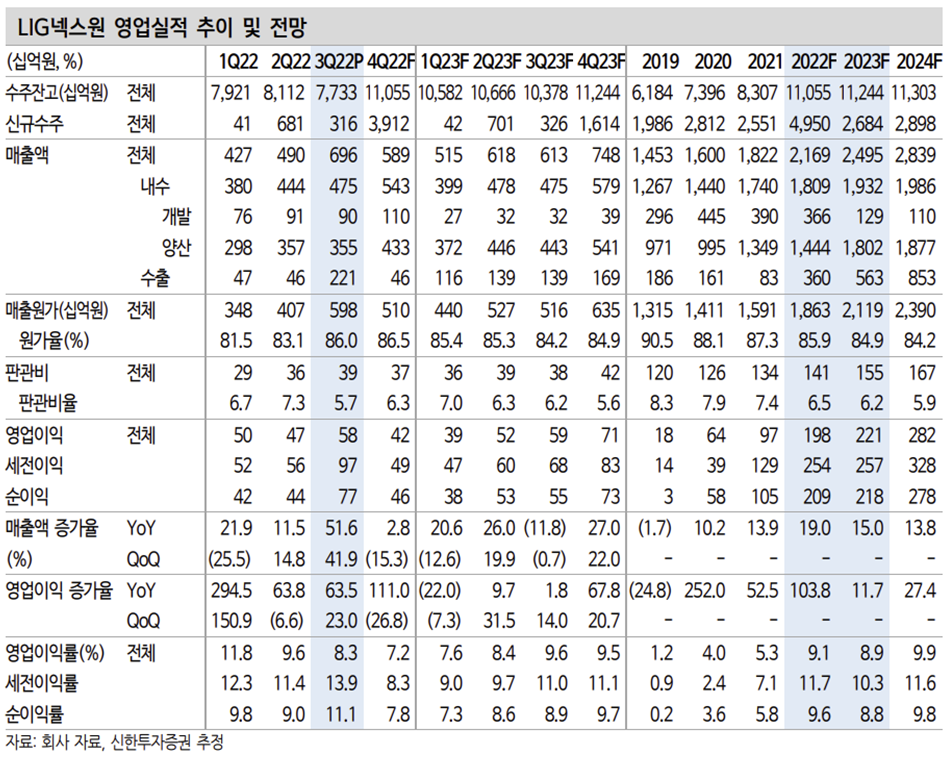

2.3. LIG넥스원: 일년 내내 서프라이즈

3조원을 향해

동사는 1976년 금성정밀공업㈜으로 창립된 후 2004년 LIG그룹으로 분할되었다. 1970년대 나이키, 호크 미사일 등의 창정비를 시작으로 1980 년대 기술협력생산, 1990년대 독자 연구개발, 2000년대 첨단무기 개발, 2010년대 수출까지 궤도에 오르는 신화를 이룩하고 있다.

동사 시가총액의 전고점은 2016년의 2.8조원이다. 그당시 신규수주가 국 내 1~1.5조원, 해외 1~1.5조원에 안착하며 장기적으로 수주와 매출이 3 조원을 향해 갈 것이라는 기대가 반영되었다. 현재는 탄탄해진 국내 발 주와 UAE 천궁-II 2.6조원 등 해외 수주가 뿌리를 내리며 중장기 3조원의 수주, 매출이 가시권에 진입했다. 시가총액도 시간의 문제이지 전고 점을 넘어 3조원 도전이 충분히 가능해 보인다.

거칠 것이 없다

그동안 유도무기 개발을 위한 선행 투자를 지속해 왔고 레이더, C4I, 전자전 등 방산업의 슈퍼마켓으로 불릴만큼 영역을 확장해 왔다. 각 부문들이 시너지를 내며 한국형 방어체계인 KAMD나 Kill Chain의 주축이 되었다. 특히 육해공 모든 영역에 대해 중단거리에 특화된 사업구조이며 이러한 무기체계는 거의 모든 국가에서 소요가 있다. 국산화와 수출이 뿌리를 내리는 시기를 지나 열매를 거두기 시작했다.

전 세계로 퍼져 간다

- 해외 수요는 여전히 많음. 유럽은 방산물자가 부족

- 추가 수주는 아시아가 유력하지만 유럽 다수 국가와도 협의

- 언론에 공개된 미국 비궁 프로젝트도 2023년 진행. 최초의 미국 수출

- 중동은 여전히 우리나라를 선호. 사우디도 무기 다변화 수요

출처: 신한투자증권, 각사, 언론보도

뜨리스땅

https://tristanchoi.tistory.com/349

방산 산업 탐구: 러-우 전쟁과 폴란드 수출이 가져 온 변화

1. 방산주의 수출주 전환과 비탄력적 공급시장 방산업의 특징은 공급의 비탄력성이다. 무기는 소량 생산으로 공급처 입장에서는 짜여진 스케줄을 감안해 CAPA를 준비하게 된다. 최근 폴란드 수주

tristanchoi.tistory.com

'정유, 화학, 철강, 중공업' 카테고리의 다른 글

| 방산 산업 탐구: 말보다 힘이 앞서는 시대 (0) | 2023.04.02 |

|---|---|

| 방산 산업 탐구: 폴란드는 왜 그렇게 많은 한국 무기를 산 것일까? (1) | 2022.12.27 |

| 방산 산업 탐구: K-방산, 분단 70년의 고진감래 (1) | 2022.10.06 |

| 방산 산업 탐구: 러-우 전쟁과 폴란드 수출이 가져 온 변화 (4) | 2022.10.03 |

| 방산 산업 탐구: K-방산 수출확대, 가보지 않은 길 (5) | 2022.10.02 |

댓글