전방 투자 공백, 장비사 전반의 실적 부진

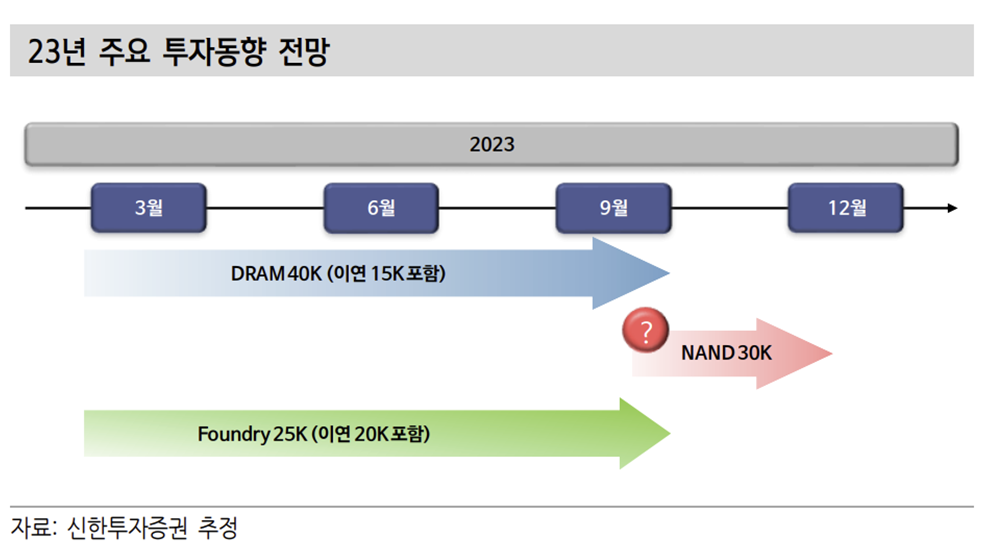

반도체 Down-Cycle을 지나고 있는 상황에서 전방 생산업체들은 공급 축소를 통해 업황 반등을 도모한다. 이 과정에서 신규 투자는 축소되며 장비사들의 장비 공급 매출이 줄어든다. 23년 전방 투자는 삼성전자 기준, DRAM 40K, 파운드리 25K가 예상된다. 다만 이는 22년에 미뤄진 이연 투자가 포함된 규모로, 이연 규모는 각각 DRAM 15K, 파운드리 20K다.

실질적인 신규 투자 규모는 극히 작다. 장비사 전반의 실적이 부진한 이유다. 다만 향후 Up-Cycle에 대한 시그널이 포 착된다면 생산업체들은 투자 계획을 변경하며 유연하게 대응한다. 하반기, 추가적인 투자 계획이 수립될 가능성도 존재한다.

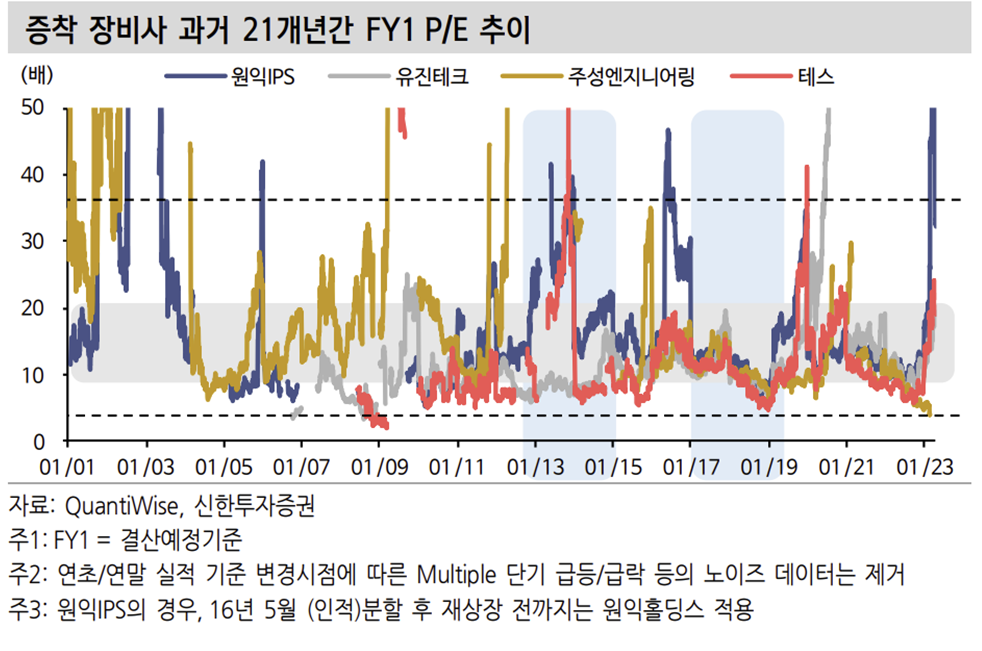

장비주 주가의 강한 Cycle 연동성

장비주 주가는 미래 실적 방향성을 반영한다. 장비사들의 실적은 결국 Up-Cycle 에서 투자가 늘어날 때 증가하고, Down-Cycle에서는 감소하는 Cycle 특성이 강하다. 결론적으로 현재 구간에서 장비주의 반등 지점 찾기는 삼성전자, SK하이닉 스와 마찬가지로 이번 Down-Cycle의 종료 변곡점 찾기와 같다.

삼성전자, SK하이닉스 등 글로벌 생산업체들은 적극적이며 강도 높은 감산 정책을 시행 중이다. 시간이 지날수록 공급 축소 효과는 확대되면서 업황 개선 시점은 앞당겨질 수 있다. 삼성전자와 SK하이닉스가 업황 바닥을 통과하는 현재와 같은 국면에서 장비주 역시 함께 부각받을 수 있다.

투자전략: Cycle 효과 외의 실적변수 다각화

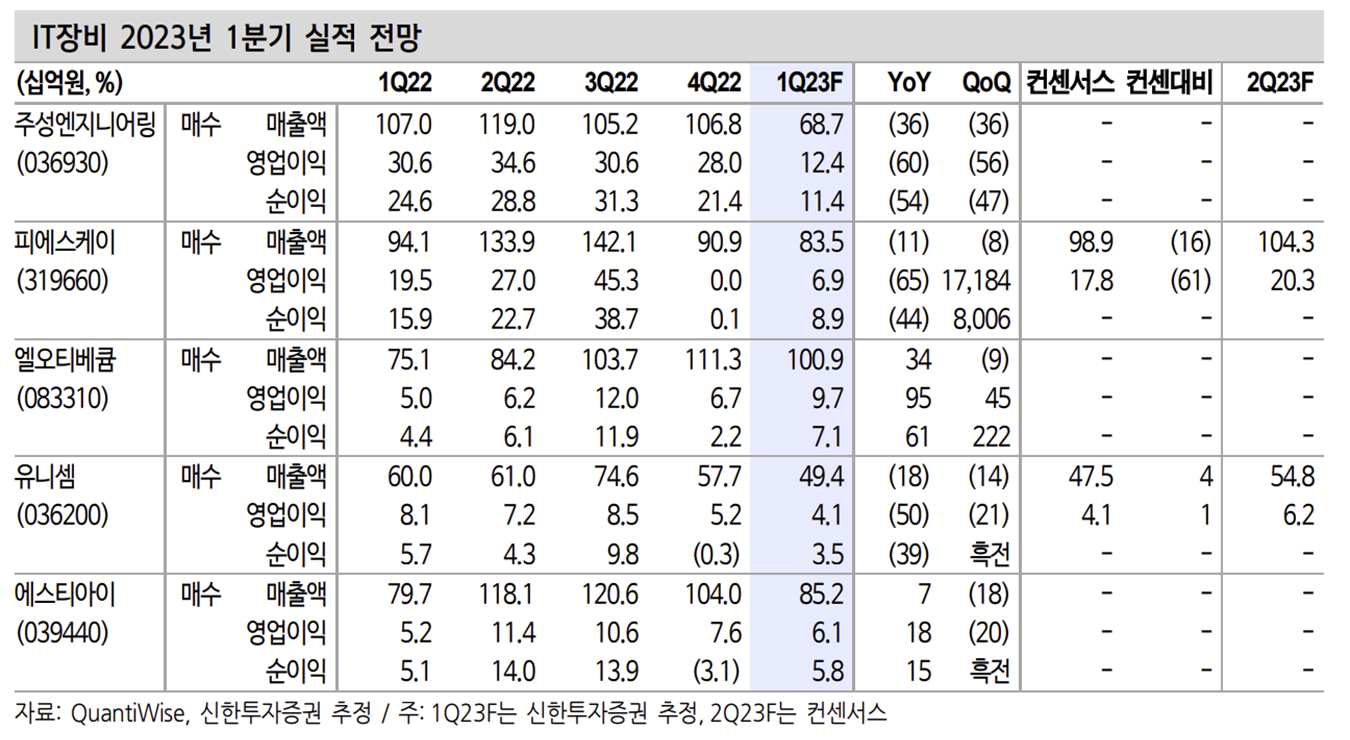

Cycle 전환(Down → Up)에 따른 투자 확대 효과는 장비사 전반에 공통적인 실 적 모멘텀이다. 그러나 이러한 Cycle 효과 뿐만 아니라 다른 실적변수를 다각화 한 장비사는 여타 장비사 대비 실적 증가폭이 상대적으로 크다. 업종 내 차별화 된 실적은 곧 업종 내 차별화된 Valuation을 의미하며, 이는 주가 반등폭의 차이 로 이어질 가능성이 높다. 결론적으로 Up-Cycle을 바라보며 종목 선정을 고민하 는 현재의 구간에서는 실적변수 다각화 관점의 접근이 필요하다는 판단이다.

23년 기대되는 실적변수 다각화 효과를 크게 1) 중화권, 2) 비메모리, 3) 태양광으로 생각해볼 수 있다. 이에 부합하는 장비사를 주목할 필요가 있다: 주성엔지니어링, 피에스케이, 엘오티베큠

출처: 신한투자증권, QuantiWise, Dart

뜨리스땅

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기술 탐구: 반도체 테스트 공정 개요 (0) | 2023.05.05 |

|---|---|

| 반도체 기업 리뷰: 23Q1, 주성엔지니어링 (0) | 2023.05.03 |

| 반도체 산업 탐구: OSAT 투자 전략 (0) | 2023.04.24 |

| 반도체 산업 탐구: 반도체 Cycle과 OSAT (0) | 2023.04.20 |

| 반도체 산업 탐구: 한국 반도체 생태계에서 OSAT 위치는? (2) | 2023.04.16 |

댓글