1. 2022년 Review: 주가 부진의 해

1.1. 반도체 업황 불확실성 확대에 따른 외주 물량 감소 우려

2022년 OSAT 업체의 주가는 부진했다. OSAT 업체뿐만 아니라 대부분의 반도 체 기업은 주가가 부진했다. 2022년 대외변수(IT공급망 차질 영향, 경기침체 우 려, 러시아-우크라이나 전쟁)에 의한 전반적인 IT 수요 불확실성 때문이다.

2022년 상반기에는 대외변수(러시아-우크라이나 전쟁, 중국 락다운 등)로, 하반 기에는 글로벌 경기 둔화로 인한 반도체 전방업체(모바일, PC, 서버)의 재고 과대 축적 때문이다. OSAT 업체 주가는 전방 업체의 재고 소진에 따른 외주 물량 감 소를 우려하며 지속 하락했다.

SAT 산업의 메모리는 생산업체에 대한 의존도가 높고 불확실성이 크다. 왜냐하 면 내재화되어 있는 후공정 Capa가 다 채워진 이후 OSAT 업체에게 외주로 위 탁되기 때문이다. 반도체 내 산업군에서 OSAT의 하락폭이 가장 큰 이유다. 실제 로 2013년 메모리 하락 Cycle 전환과 함께 생산업체의 외주 물량 축소는 OSAT 업체의 암흑기를 만들었다. 그 기간은 무려 5-6년 동안 지속됐다.

OSAT 산업의 비메모리는 대부분 모바일에 들어가는 제품(AP, CIS, PMIC, DDI) 들이다. 2H22부터 스마트폰 수요 부진 및 재고 축적에 따라 모바일 팹의 가동률 이 하락하기 시작했다. 2022년 실적 개선에도 고객사의 재고 과대 축적에 대한 우려로 반도체 업체는 전반적으로 주가가 부진했다. 특히 이번 상승 Cycle에서 상승폭이 컸고, 생산량 일부를 외주로 받는 비즈니스 모델에 대한 불확실성으로 OSAT의 고점 대비 주가 하락폭이 가장 컸다.

2.업황 개선 속도로 보는 투자 전략

2.1. 비메모리부터 업황 반등

일반적으로 IT수요 회복 구간에서 비메모리는 메모리 대비 업황 회복 시점이 빠 르다. 그 이유는 반도체 공급 구조에 기인한다. 파운드리는 수주형 사업으로 반 도체 제품에 대한 재고를 보유하지 않고 고객사로 전달한다. 즉 파운드리의 재고 자산은 제품이 아닌 원재료가 대부분이다. 이에 파운드리는 고객사의 재고 소진 과 함께 생산량이 증가하여 OSAT 업체에 대한 외주 물량도 함께 증가한다.

하지만 메모리의 경우 생산업체와 고객사(세트업체)가 모두 재고를 보유한다. 메 모리 하락 Cycle에 고객사와 생산업체 모두 재고를 과잉 축적하게 된다. IT수요 회복 구간에서 고객사가 정상 재고 수준에 도달한 이후 생산업체의 재고가 소진 되기 시작한다. 결국 생산업체가 정상 재고 수준에 도달하여 생산량을 늘리는데 시간이 더 걸릴 수 밖에 없다. 이에 IT 상승 Cycle 전반부에서는 비메모리가, 후 반에서는 메모리 주가가 강세를 보인다.

3. 2H23 IT 수요 회복 구간 진입

2H22 하락 Cycle 이후 세트업체는 여전히 재고 소진 중에 있다. 1H23을 지나 2H23 세트업체의 재고 소진에 따라 정상 재고 수준에 근접할 것으로 전망된다. ‘세트업체 재고 소진 → 파운드리 생산량 증가 → OSAT 외주 물량 증가’에 따라 2H23에 비메모리향 OSAT의 주가가 먼저 강세를 보일 것이다.

4. 실적 변수로 보는 투자전략

4.1. 실적 변수를 보는 이유는? 실적 개선 시기 및 강도 확인

생산업체의 후공정 외주 물량 증가(내재화 → 외주 전환) 흐름은 지속될 것으로 전망된다. 다만 IT 수요에 따라 OSAT 업체가 생산하는 제품, 고객사 등 실적 변 수에 따라 실적 차이가 있다. 실적 변수에 따라서 업황 반등의 수혜 시기와 강도 가 결정되기 때문이다. 다만 외주 임가공 계약을 통해 외주 물량 안정성이 확보 됐다면 실적 변수는 크게 중요하지 않다. 실적 변수 영향 없이도 외주 물량 증가 에 따른 실적 성장이 명확하기 때문이다.

① 반도체 종류별 반등 속도: 비메모리 & 메모리

② 반도체 적용처(어플리케이션): 모바일 & 서버

③ 삼성전자 외 고객사 여부: 고객사 다변화 여부

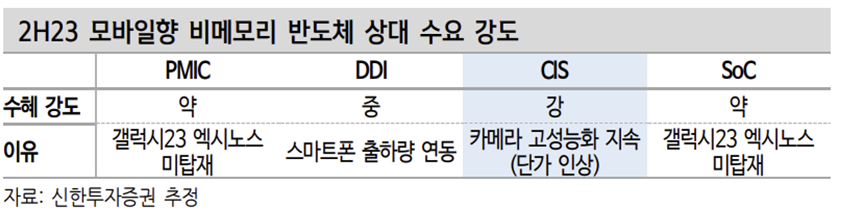

④ 비메모리 반도체 제품군: PMIC, DDI, CIS ,SoC

업황 반등 속도로 보면 메모리 대비 비메모리 제품의 반등 속도가 빠르다. 비메 모리의 경우 생산업체가 재고를 보유하고 있지 않아 고객사의 재고 소진은 비메 모리 주문 증가로 빠르게 연결되기 때문이다. 현재 한국 비메모리 OSAT 업체는 삼성전자를 주요 고객사로 두고 있으며 대부분 모바일향 반도체를 제조한다. 결국 스마트폰 출하량 증가와 함께 OSAT 업체가 생산하는 제품군에 따라 실적 개선 시기와 강도가 결정된다.

타 비메모리 반도체 대비 가격효과(P↑) 수혜를 받을 수 있는 반도체 CIS의 실적 개선 강도가 강할 것으로 전망한다. 또한 고객사, 제품, 적용 어플리케이션, 메모리 Cycle과 무관하게 외주 임가공 계 약을 통한 안정적인 성장이 기대되는 기업을 주목할 필요가 있다.

예: 하나마이크론, 두산테스나, SFA반도체, 엘비세미콘, 네패스아크

출처: 신한투자증권, Bloomberg, Quantiwise

뜨리스땅

https://tristanchoi.tistory.com/423

반도체 산업 탐구: 반도체 Cycle과 OSAT

1. 2010년 반도체 Cycle: OSAT 2010년 반도체 상승 Cycle 전환과 함께 OSAT 업체는 반도체 산업에서 가장 강 한 주가 흐름을 보였다. 지난 반도체 Cycle 중에서 OSAT 업체가 돋보였던 유일 한 Cycle이다. 그 이

tristanchoi.tistory.com

'반도체, 소.부.장.' 카테고리의 다른 글

| 반도체 기업 리뷰: 23Q1, 주성엔지니어링 (0) | 2023.05.03 |

|---|---|

| 반도체 산업 탐구: 예상대로 부진한 장비사 실적. 그러나.. (0) | 2023.05.02 |

| 반도체 산업 탐구: 반도체 Cycle과 OSAT (0) | 2023.04.20 |

| 반도체 산업 탐구: 한국 반도체 생태계에서 OSAT 위치는? (2) | 2023.04.16 |

| 반도체 산업 탐구: 한국 OSAT 업체의 실적에 영향을 주는 변수는? (1) | 2023.04.16 |

댓글