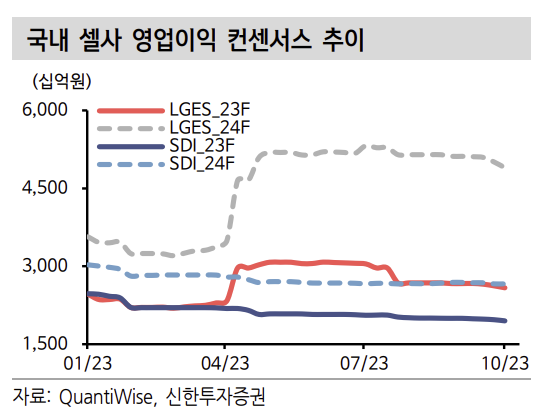

3Q23 Preview: 점진적인 수익성 개선 확인 - 커버리지 합산 영업이익 369억원 추정

2차전지 장비 커버리지(피엔티, 티에스아이, 하나기술, 엠플러스, 에이프로, 원준, 이노메트리) 3Q23 합산 매출액은 3,445억원, 영업이익 369억원으로 추정한다. 매출액은 2Q23 4,206억원 대비 18% 감소하지만 영업이익은 2Q23 257억원 대 비 43% 증가할 전망이다. 얼티엄셀즈 테네시 등 프로젝트 인식이 진행됐을 것으로 추정한다. 영업이익 증가는 2Q23 일회성 비용 해소, 상대적 고수익성 프로젝 트 인식에 기인했을 것으로 판단한다.

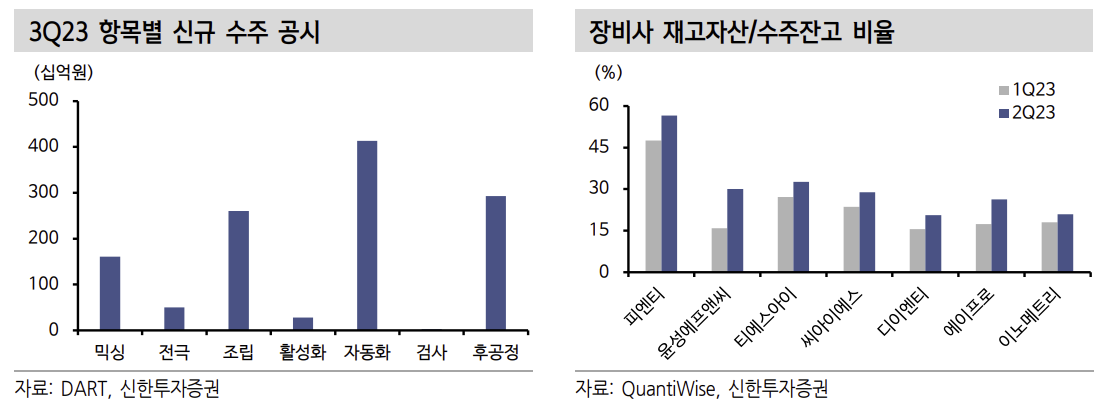

수주가 중요하다. 3Q23 중 공시된 2차전지 장비 신규 수주는 1.21조원이다(백지 공시 제외). 주요 발주 건은 얼티엄셀즈 미시간이다. 그 외 삼성SDI-스텔란티스 JV, Verkor 등이 발주를 진행 중인 것으로 판단한다. 1) 셀사들의 발주 규모가 커 지고, 2) 턴키 발주 형태가 주를 이루고 있어 외형 및 수익성 상승이 가능한 구간 이다. 12개 2차전지 장비사 2Q23 수주잔고는 5.17조원으로 4Q22 4.12조원, 1Q23 4.86조원 대비 꾸준히 증가해왔다. 3Q23 인식 매출액이 작고 LG에너지솔루션 주요 발주가 이뤄진 점에서 3Q23 수주잔고 증가세는 지속될 전망이다.

우려와 기회 요인- 전방 둔화, 경쟁 심화 우려 부각

배터리 장비사 합산 시총은 2Q23 말 6.02조원에서 3Q23 말 6.26조원으로 4% 상승에 그쳤다. 우호적이지 않은 2차전지 밸류체인 뉴스와 실적 전망이 밸류에이션 캡으로 작용했다.

특히 장비사의 경우

1) 기존 완성차 협력사들이 2차전지 장비 부문에서 경쟁하기 시작했고,

2) 전기차 판매 둔화에 따른 전방위적 투자 계획 재조정 우려가 부각되고 있다.

3) 가격 중요성 부각에 따른 삼원계 배터리 위축과,

4) 북미 UAW 파업 등 노이즈도 섹터 투자 심리 하방요인으로 작용하고 있다.

우려에서 찾는 기회 요인

우려를 역으로 활용할 수 있다.

1) 완성차 OEM사를 고객으로 확보할 수 있는 장비사에 주목해야 한다. 완성차 OEM들의 배터리 관여가 커지고 있다. 자동차 부품사의 2차전지 수주 경쟁 진입도 그 일환이다. 장기적으로 배터리 셀사와의 협업을 넘어 완성차 업체의 자체 배터리 설계, 제작까지 염두에 둬야 한다.

2) 신규 셀사 투자 아이디어도 유효하다. 전반적인 글로벌 배터리 Capa 속도 조 절은 가능하나 OEM사의 자국 배터리 파트너나 자회사의 신규 양산은 현재 진행 중이다. Northvolt, ACC에 이어 AESC, Verkor, Freyr, Morrow, PowerCo가 2023~24년 GWh급 투자를 예고했다.

3) 국내사의 LFP 전환도 추세다. 셀 제조 장비는 스펙 변화가 거의 없다. 설비 변경 및 추가 투자비용 없이 향후 주문에 대응 가능하며, 해외사들의 LFP 프로젝트 수행 경험 장비사들이 레퍼런스를 활용할 수 있다.

4) 북미 파업으로 인한 JV 프로젝트 일정 지연은 아직 확인되지 않았다. 다만 최근 얼티엄셀즈 오하이오 공장 임금 인상 협상 등 북미 노동력과 인건비 부담은 여전하다. 자동화 설비 규모의 추세적 증가를 예상하는 대목이다.

잠정 수주가 정식 PO로, 수주 Big Cycle 구간

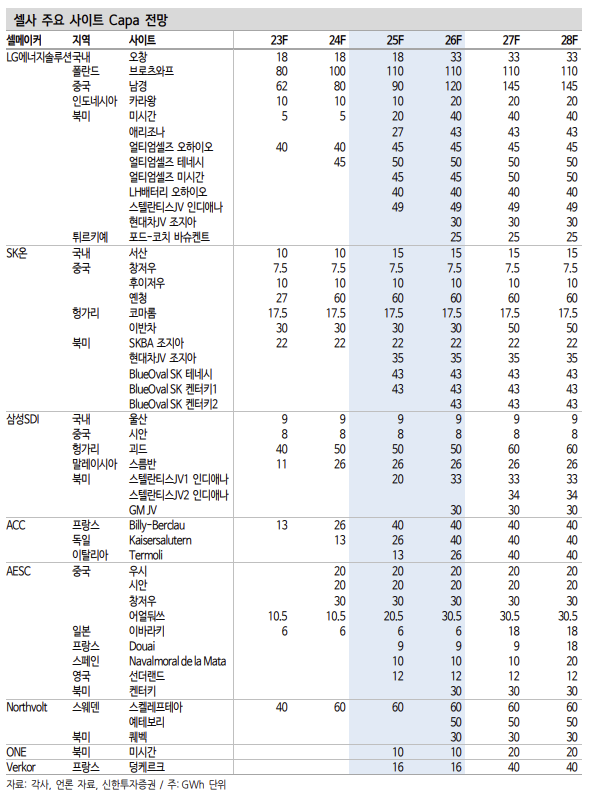

2024년 상반기까지 장비 발주 Big Cycle 구간이다. 2025~26년 가동 예정 사이트의 장비 발주가 이뤄져야 한다. 피엔티, 윤성에프앤씨, 티에스아이, 씨아이에스, 디이엔티, 에이프로, 이노메트리의 2Q23 ‘재고자산/수주잔고’ 비율이 전분기대비 상승했다. 대형 PO 이전 선대응까지도 진행 중인 것으로 판단한다. 2025년 국내 3사 북미 운영 예상 Capa는 452GWh다. 특히 LG에너지솔루션의 경우 얼티엄셀즈 미시간(50GWh), 스텔란티스JV(49GWh), 혼다JV(40GWh), 미시간 단독 공장(40GWh) 발주가 동시에 진행될 것으로 추정한다. SK온은 현대차 JV(35GWh), BOSK 켄터키 2공장(43GWh) 발주가 대기 중이다.

중장기 종목 차별화 요인: 고객 다변화

2024년 상반기까지 가시성 높은 물량 대응 후 고객 다변화가 핵심이다. 언급한 우려를 이겨내기 위한 중장기 성장의 필수조건이기 때문이다. 하나기술, 티에스 아이, 엠플러스를 고객 다변화 관점에서 선호한다.

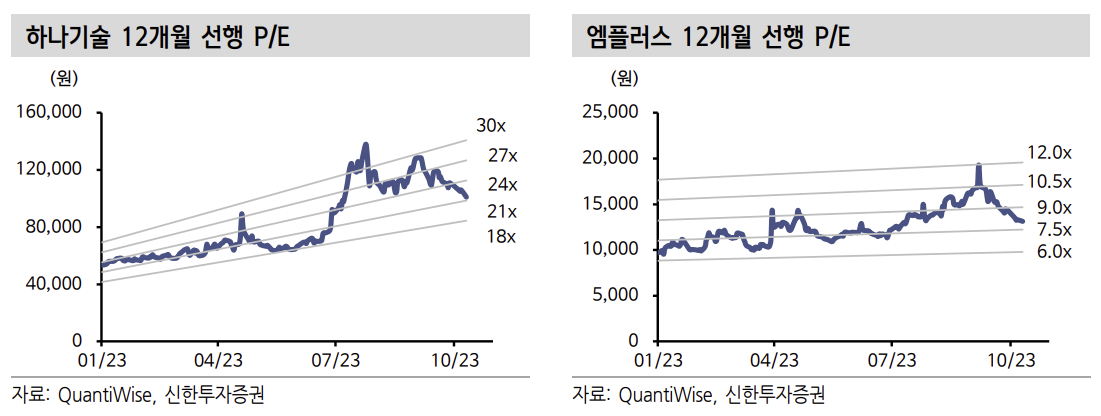

하나기술은 아시아 고객사향 수주에 이은 Freyr 수주가 트리거다. 글로벌 ESS 수요에 대응할 업체로 EV 노이즈에서 상대적으로 자유롭다. 장비 턴키 설치를 원하는 신규 고객사 추가 수주도 업사이드 요인이다. 3Q23 매출액 417억원(+331% YoY), 영업이익 32원(+188% YoY)으로 추정한다

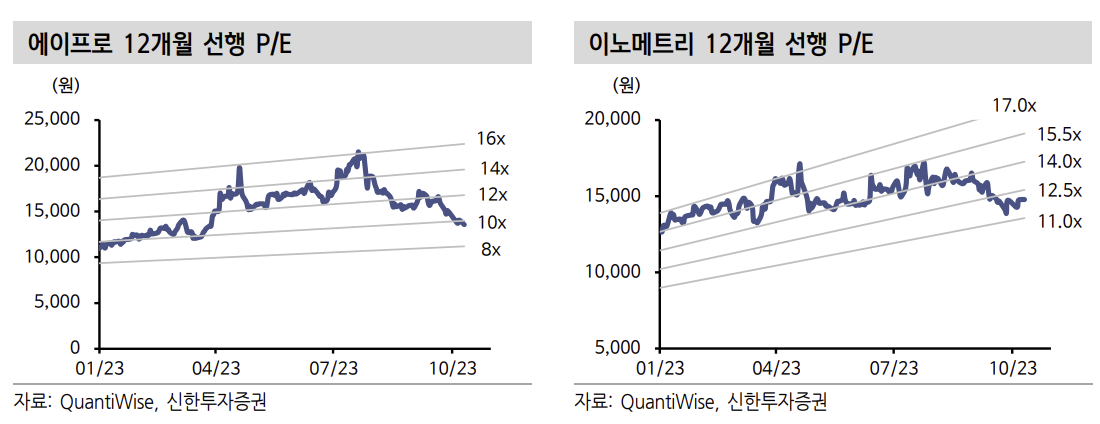

티에스아이는 실적 연내 저점인 2Q23을 통과해 3Q~4Q 계단식 성장을 예상한다. 얼티엄셀즈 미시간이 인식되는 4Q23 시점부터 수익성 개선을 예상한다. ACC의 실적 기여도도 높아졌다. 완성차 OEM, 신규 셀사와의 협력이 2024년 추가 고객사 신규 수주로 이어질 수 있다. 3Q23 매출액 519억원(+27% YoY), 영업이익 31억원(+3,344% YoY)으로 추정한다.

엠플러스는 SK온 프로젝트 위주 대응에서 AESC와 ONE로 고객사를 확장했다. 특히 AESC는 글로벌 확장을 준비 중으로, 단발성이 아닌 지속적 수주가 가능하다. 3Q23 실적은 SK온 중국 옌청 물량 인식을 4Q23 시점으로 이연해 가정했다. 3Q23 매출액 327억원(-34% YoY), 영업이익 10억원 (흑전 YoY)으로 추정한다

이노메트리는 3Q23 실적 모멘텀이 존재한다. BOSK, 삼성SDI향 X-ray 검사 장비 인식이 본격화된다. 3Q23 매출액 331억원(+50% YoY), 영업이익 35억원(+108% YoY)으로 추정한다.

섹터 우려는 주가에 충분히 반영됐다고 판단한다. 조정을 경험했으나 개별 장비사들은 수주의 양과 질을 높여가며 성장 틀을 마련하고 있다.

출처: 신한투자증권, 각사, 언론자료, DART

뜨리스땅

'자동차 산업' 카테고리의 다른 글

| 전기차의 적정 가격 대 - 3만5천 달러를 향해 (0) | 2023.11.15 |

|---|---|

| 미국 내 2차전지 투자 계획 (1) | 2023.11.14 |

| 현대차 - 2023 3Q update (0) | 2023.11.01 |

| LG에너지솔루션 - 2023 3Q update (1) | 2023.10.29 |

| 2차전지 주요 업체 실적 리뷰 - 2023 3Q (0) | 2023.10.18 |

댓글