1. 기업개요

비올은 미용 의료기기 업체로 2009년에 설립되어 2020년 코스닥에 상장했다. 비절연성 마이크로니들 제조 원천기술을 보유하고 있으며, RF(고주파) 및 레이저 등 기기를 제조 및 판매하고 있다. 주요 제품은 마이크로니들 RF 장비인 '실펌 X'와 '스칼렛'으로, 2010년에 스칼렛 출시 후, 2015년 실펌, 2020년에 실펌X을 출시했다.

동사는 마이크로니들 관련 국내외 70여개의 특허를 보유하고 있다. 마이크로니들 RF 장비는 비 절연칩으로 RF 에너지를 피부 속에 조사하는 장비다. 시술 과정에서 피부 진피층의 온도가 약 60도로 올라가며, 화상을 입고, 피부의 자가치유 과정에서 개선된 피부로 재생되는 효과를 가진다.

'스칼렛'은 연속파를 사용하여 혈관 병변 치료용으로 개발된 장비로, 혈관 질환, 홍조, 기미 등 다양한 피부 문제에 사용된다. '실펌 X'는 듀얼 웨이브 방식을 적용한 장비로, 병변 시술뿐만 아니라 타이트닝, 리프팅 등 다양한 미용 시술에 활용된다.

특히 실펌X는 2020년 CE, FDA 인증을 받아 미주를 중심으로 해외 매출에 기여하고 있다. 동사의 해외 매출 비중은 3Q23 누적 기준 89.9%로, 수출이 대부분 차지하고 있다. 의료기기(장비, 소모품)의 지역별 매출액은 미주 35.1%, 아시아 29.2%, 중동 12.8%, 유럽 11.4%, 한국 8.3%이다. 2024년부터는 HIFU, 비침습 RF 등 신제품 출시를 통한 포트폴리오 확장과 신규국가 진출을 계획 중이다.

2. 투자 포인트

1) ‘실펌X’ 브라질 다음은 중국이다

동사는 2024년 실펌 X 의 브라질, 중국 진출로 외형성장이 기대된다. 먼저, 2023년 12월 21일 실펌X의 브라질 인증을 획득했다. 국제미용성형외과협회(ISAPS)에 따르면 2022년 브라질 미용 시술 시장 점유율은 전세계의 9% 수준으로, 22%인 미국에 이어 2위 규모다.

동사는 북미 내 인지도를 활용해 남미 시장을 침투할 계획이다. 이미 브라질 현지 대리점 계약이 완료된 상태로, 2024년 1분기부터 발주를 시작해 빠른 시장 진입이 가능할 전망이다.

다음으로, 2024년 상반기 중국에서 실펌X 승인이 허가될 것으로 예상한다. 동사는 2022년 1월 중국 시후안제약그룹과 실펌 X 관련 5년간 180억원 규모의 공급 계약을 체결했다. 브라질과 같이 중국도 현지 대리점과 미리 계약이 체결됐다는 점에서, 허가 획득 시 빠른 시장 진출이 가능 하다.

2023년 중국향 스칼렛 매출액이 상승세를 보였으며, 이는 마이크로니들 RF 의 수요가 늘어나고 있다는 것을 확인할 수 있다. 이에 실펌 X 승인이 허가된다면, 중국향 매출 성장세가 가속화될 것으로 판단한다.

2) 마이크로니들RF 강자, HIFU와 비침습RF로 확장

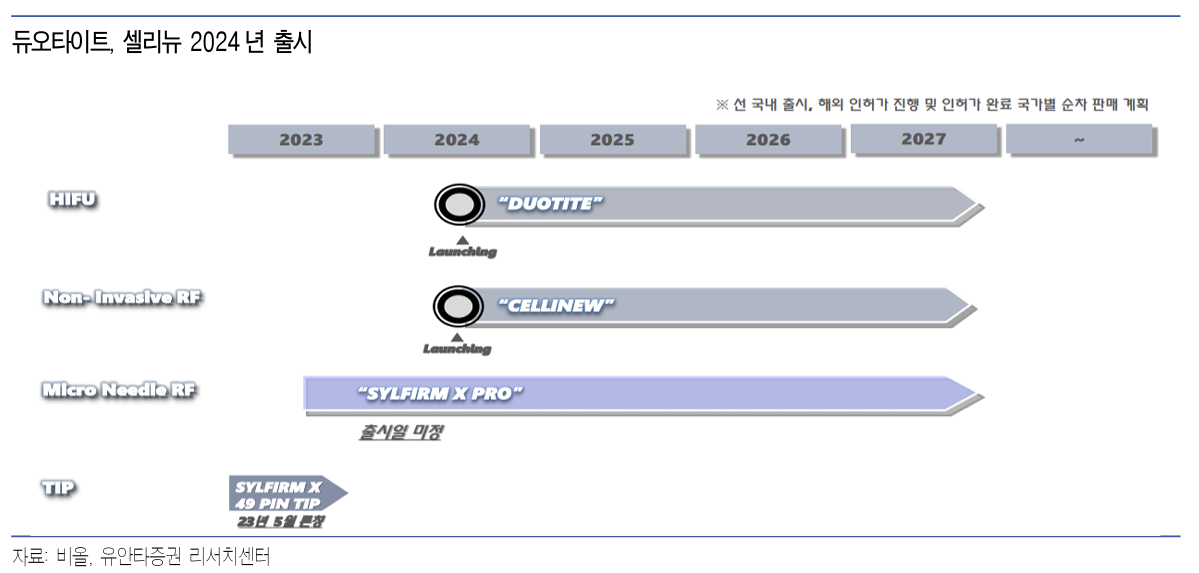

2024년 HIFU, 비침습 RF 기기를 새롭게 선보인다. HIFU 장비 '듀오타이트'는 2023년 국내 식약처 허가를 받아 제조에 들어갔으며, 1H24에 출시할 전망이다. 비침습RF 신제품 '셀리뉴'도 이르면 2024년 3월에 국내 판매 가능하며, 4분기에는 해외 판매 가속화에 나설 계획이다.

이는 동사의 주력제품인 마이크로니들RF에서 포트폴리오가 확장되는 것으로, 신성장 동력을 확보했다는 점에서 긍정적이다. 피부미용 장비들은 여러 기기들을 섞어서 패키징 형태로 시술이 진행되는 경우가 많기 때문에 HIFU와 비침습RF 등 다양한 시장의 수요에 대응한 것이다.

단기적으로는 신제품 장비 및 관련 소모품 원자재 비용, 마케팅 비용 증가로 수익성 둔화 우려 가 다소 존재하지만, 라인업 증가에 따른 중장기적 성장 여력은 더 확대될 것으로 판단한다.

3) 소모품 & 자동화로 고마진 지속된다

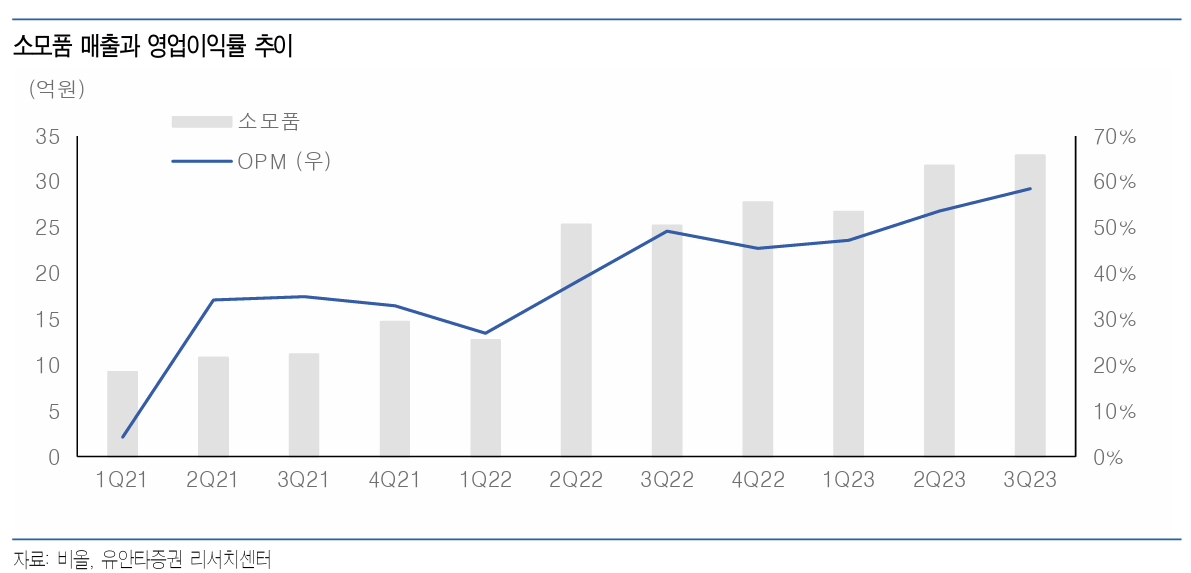

동사는 소모품 비즈니스와 자동화 시스템에 따른 고수익성 경쟁력을 갖추고 있다. 미용 의료기기 업체의 성장 공식은 장비 인지도 상승으로 누적 설치수가 증가하면, 이에 따른 소모품 비중이 늘어나 영업이익률이 상승하는 것이다. 동사는 실펌X의 누적판매대수가 증가한 2021년부터 영업이익률이 약 10%p의 성장세를 나타내고 있다. 이는 실펌 X의 성공적인 인지도 상승을 통해 안정적인 성장을 이루고 있는 결과로 평가된다.

미주에서의 실펌X 누적 판매 대수가 2022년 1천대에서 2023년에 2천대를 돌파할 것으로 전망 되고 있다. 2023년 실펌 X 의 49핀 신규 팁 출시로 소모품 라인업 추가와 2024년 신제품 출시 효과까지 더해지면, 소모품 매출 비중이 더 늘어날 전망이다. 소모품 매출은 2022년 91억원에서 2023년 130억원, 2024년 200억원으로 성장할 것으로 예상하며, 영업이익률도 2023년부터 50%를 넘어설 것으로 기대한다.

또한 동사는 자체적으로 초정밀 자동화 생산 시스템을 구축하고 있어, 이익률 고성장세가 이어질 전망이다. 최근 경쟁이 심화되고 있는 내수 시장에서는 공격적인 프로모션 등으로 업체들의 비용이 늘어나고 있다. 그러나 동사는 경쟁사들과 달리 자동화 공정 전환에 성공하며, 안정적인 영업이익률을 확보가 가능하다. 2024년 브라질과 중국 진출과 신제품 출시를 통해 외형성장이 가시화되는 가운데, 영업레버리지 효과가 극대화될 것으로 판단한다.

3. ITC 소송 관련 업데이트

2024년 1월 10일 루트로닉이 美Serendia가 제기한 ITC소송에 합의했다. Serendia는 동사의 창업주인 라정주 전 대표가 대표이사로 있는 미용기기 유통사로, 마이크로니들RF 특허 관련 소 송을 진행 중이다. 2023년 3월 Serendia에 의해 피소된 국내 기업은 루트로닉, 이루다, 제이시스메디칼 등이 있으며, 이 중 루트로닉이 합의한 것으로 밝혀졌다.

소송의 예비판결은 2024년 4월, 최종 판결은 2024년 8월로 예정되어 있다. 만약 Serendia 승소 시, 해당 업체들은 일정 기간 미국으로 수출 금지되며, 승소에 따라 합의를 진행할 수 있다. 동사는 이 소송의 간접적인 관련회사로서, Serendia가 승소할 경우 기업가치에 긍정적으로 작용할 것으로 전망한다.

4. 실적

1) 2023년 사상 최대 실적 전망

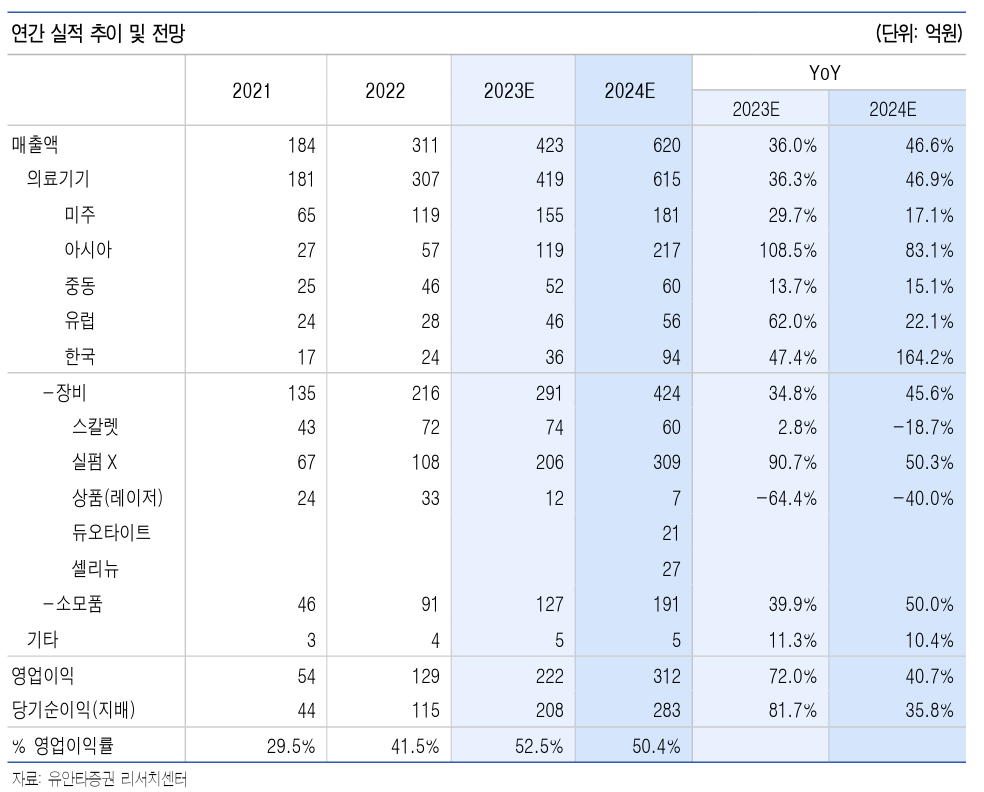

2023년은 예상 매출액은 423억원(YoY +36.0%), 영업이익 222억원(YoY +71.9%), 영업이익률 52.5%(YoY +11.0%p)로 사상 최대 실적을 기대한다. 의료기기의 지역별 매출액은 미주 155억 원(YoY 29.7%), 아시아 119억원(YoY +108.5%), 중동 52억원(YoY +13.7%), 유럽 46억원(YoY +62.0%), 한국 36억원(YoY +47.4%)을 전망한다.

이는 미국에서의 인지도 확대에 따른 안정적 매출과, 아시아, 유럽지역의 프랑스 등 신규 대리점 확보에 기인한다. 소모품 매출액은 127억원으로 매출 비중은 30.1%가 예상된다. 중장기적으로는 장비 매출 증가에 따른 소모품 매출 성장세가 더욱 가팔라질 전망이다. 성숙된 의료기기 업체의 소모품 매출 비중이 50% 수준이라는 것을 고려했을 때, 동사의 성장 여력은 충분하다는 판단이다.

분기별로는 4Q23는 컨센서스는 하회하겠지만, 계절적 성수기를 맞아 분기 최대 매출이 기대된 다. 4Q23F 매출액은 113억원(YoY +7.0%, QoQ 3.6%), 영업이익 57억원(YoY +17.8%, QoQ 11.3%)를 전망한다. 영업이익률은 50.1%로 고마진 기조를 이어갈 것으로 예상한다. 이는 사업 역량 집중을 위한 저마진 레이저 기기 등 상품 유통 사업 축소와 자동화 공정 개선에 기인한다.

한편, 4Q23 컨센서스(매출액 151억원, 영업이익 81억원, 영업이익률 53.7%) 대비 하회를 예상 하는 이유는 12월 출고 조기 마감에 따라, 1Q24로 매출 이연이 발생했을 것으로 판단하기 때문이다.

2) 2024년도 최대 실적 이어진다

지난해 이어 올해도 사상 최대 실적을 기대한다. 2024년 실적은 매출액 620억원(YoY +46.6%), 영업이익 312억원(YoY +40.5%, OPM 50.3%)을 전망한다. 상반기 신제품 듀오타이트와 셀리뉴의 출시와 브라질 허가에 따른 신규 매출이 반영될 것으로 예상한다. 영업이익률은 신제품 출시에 따른 매출원가 및 판관비 증가에 따라 전년대비 하락할 요인이 있지만, 소모품 매출 증가로 50% 이상 고마진 유지가 가능할 전망이다.

출처: 유안타증권, 비올

뜨리스땅

https://tristanchoi.tistory.com/561

미용의료기기 이슈 - 마이크로니들RF ITC 소송

비올의 라정주 전 창업주가 주주로 있는 美Serendia가 국내외 업체를 대상으로 ITC소송을 진행 중이다. Serendia는 미용기기 유통사로 ITC 소송 사유는 마이크로니들RF 제품에 대한 원천 특허 침해이다

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 미용 의료기기 - 제이시스메디칼 (2) | 2024.01.28 |

|---|---|

| 미용 의료기기 업체 - 원텍 (1) | 2024.01.28 |

| 미용의료기기 이슈 - 마이크로니들RF ITC 소송 (0) | 2024.01.28 |

| 미용 의료기기 시장 트렌드 및 주목해야 할 의료기기 업체 3곳 (1) | 2024.01.28 |

| 삼성바이오로직스 - 2023 3Q update (0) | 2023.11.02 |

댓글