1. 기업개요

제이시스메디칼은 미용 의료기기 전문 제조 업체로, HIFU, 마이크로니들RF, 비침습RF 등 EBD(에너지기반 기기) 라인업을 모두 갖추었다. 국내보다는 제품 가격이 높게 형성된 해외에 전략적으로 진출했으며, 수출 비중이 전체 매출의 80% 이상 차지한다.

주요 제품인 마이크로니들 RF 기기 ‘포텐자’, HIFU 기기 ‘리니어Z’를 필두로 일본, 미국, 유럽 등 선진국가에 성공적으로 진입했다. 2023년에는 비침습RF 기기 ‘덴서티’를 출시하기도 했다. 부문별 매출 비중은 3Q23 누적 기준 HIFU 11.8%, RF 27.4%, 소모품 41.0%, 기타(IPL, 레이저 등) 19.8%이다. 동기간 지역별 매출 비중은 해외가 82.7%, 국내가 17.3%를 차지하고 있다.

1) 포텐자

포텐자는 2019년 출시한 마이크로니들RF 기기로 국내, 일본 시장과 글로벌 파트너사 Cynosure(사이노슈어)와 ODM 계약을 통해 미국 시장에서도 견조한 매출을 보이고 있다. 경쟁 사와 달리 모노폴라(단극성), 바이폴라(양극성) RF 방식 모두 구현 가능하며 최소침습, 비침습 등 총 14개의 팁이 존재해 다양한 목적의 시술을 진행할 수 있다. 3Q23 기준 포텐자 누적판매량은 3,034대를 기록하고 있다.

2) 리니어Z

리니어Z는 2022년 출시한 HIFU 기기로 기존 리니어펌의 후속 제품이다. 기존 점형으로 초음파 를 방출했던 경쟁사 기기와 다르게, 점 및 선 형태의 에너지 모두 조사할 수 있어 시술 효과를 높이고, 시술 시간을 단축시킨다는 장점이 있다. 또한 경쟁사 HIFU 장비와 달리 지방 분해뿐 아니라 지방 증식 효과에 대한 검증을 완료하면서, 2024년 리니어Z를 재런칭할 계획이다. 동사 의 리니어라인(리니어Z/리니어펌)은 일본 HIFU 시장에서 점유율 60%를 보유하고 있으며, 3Q23 기준 전체 누적판매량은 3,791대를 기록 중이다.

3) 덴서티

2023년 4월 비침습RF 기기 덴서티가 출시되었다. 덴서티는 HIFU, 마이크로니들RF 장비에 비 해 ASP가 약 50% 높으며, 5단계 쿨링 레벨 조절과 모노폴라, 바이폴라 RF 방식이 모두 가능하 다는 장점이 있다. 2023년 8월에는 업그레이드 버전인 ‘덴서티하이’로 미국 FDA 승인을 받아 미국 헬스케어 업체 Reveal Laser와 파트너십을 통해 4분기부터 매출 인식이 되었다. 2023년 12월 말에는 일본 시장에도 출시되었다.

2. 투자 포인트

1) 신제품 ‘덴서티’에 거는 기대

2024년 동사 매출의 핵심은 신제품 덴서티가 될 것으로 보인다. 동사는 2023년 4월 국내를 시 작으로 하반기 미국, 일본 시장에 비침습 RF 미용기기 덴서티를 출시했다. 미국 파트너사 Reveal Laser 를 통해 2024년 7월까지 MOQ(최소발주수량)를 약 150대 확보한 상황이다. 포텐 자가 Cynosure 를 통해 판매를 늘렸던 성공 사례를 감안할 때, 덴서티도 파트너사를 통한 성공 가능성이 높을 것으로 기대한다.

덴서티의 누적판매량은 3Q23에 60대를 기록했으며, 4Q23에는 120대로 추정된다. 덴서티 소모 품 신규 매출도 2024년부터 발생할 전망이다. 600샷 기준 1회 시술마다 새로운 소모품 팁의 교 체가 필요하므로, 장비 판매 증가는 필연적으로 소모품 매출 증가로 이어진다. 신제품 출시 6개 월 이후 소모품 매출 비중이 꾸준히 확대되는 양상을 보이는데 이때 영업레버리지 효과가 본격 적으로 발생할 것으로 예상한다.

덴서티 소모품 팁 가격은 포텐자의 10~15배이며, GPM(매출총이익률)은 80~90% 수준으로 추 정된다. 이에 2024년 하반기부터 소모품 매출에 따른 레버리지 효과가 극대화될 전망이다.

2) 포텐자 중국 진출이 관건

동사는 포텐자 중국 허가를 앞두고 덴서티, 리니어 Z 의 아이메이커 독점 공급계약 체결로 구체 적인 중국 진출 로드맵을 확보했다.

먼저 2024년 상반기 포텐자의 중국 허가를 기대한다. 포텐자의 중국향은 미국과 마찬가지로 Cynosure가 판권을 가지고 유통한다. Cynosure는 이미 중국에서 충분한 네트워크를 가지고 있 는 글로벌 파트너사로, 중국 진출에 성공한다면 침투율은 더 가파르게 증가할 전망이다. ASP 는 미국보다 20~30% 높게 책정될 것으로 예상하며, 현재 국내 업체 중 중국에서 유의미하게 매출 이 발생하는 업체가 없기 때문에, 향후 신성장 동력의 시발점이 될 것으로 판단한다.

포텐자 중국 허가에 더해 Imeik(아이메이커)와의 덴서티, 리니어 Z 파트너십 체결은 중국 진출 가시성을 높이는 요인이다. 동사는 2023년 4분기 중국 아이메이커와의 파트너십 계약 체결을 발표했다. 아이메이커는 중국의 미용 의료 사업 회사로, 동사 제품의 인허가 진행 및 영업 활동 을 전담할 예정이며, 인허가 완료 시 비침습 RF장비 수요가 높은 중국에서의 덴서티 매출이 기 대된다.

3) 준비된 포트폴리오 강자

동사는 마이크로니들 RF, HIFU, 비침습 RF 등 대표적인 EBD 포트폴리오를 모두 갖추고 있다. 최근 미용 시장에서 여러 에너지원 장비 시술을 동시에 받는 ‘패키지 상품’ 트렌드가 나타나면 서, 다양한 기기를 보유한 동사는 중복 수요를 확보하기에 유리하다. 에너지원별로 시술 목적과 효과에 차이가 있기 때문에 에너지원별 중복 시술 수요가 발생하기 때문이다.

마이크로니들RF, HIFU, 비침습RF 외에도 레이저, IPL 등 레이저 장비도 있다. 레이저 장비 포 트폴리오는 RF나 HIFU 대비 적은 마진으로, 동사가 Peer 대비 OPM이 낮은 이유이기도 하다. 그러나 빠르게 변화하는 미용 시장의 트렌드를 감안할 때, 다양한 포트폴리오 확보는 안정적으 로 매출을 방어할 수 있다는 점에서 긍정적이다.

3. 실적

1) 4Q23F 분기 최대 실적 전망

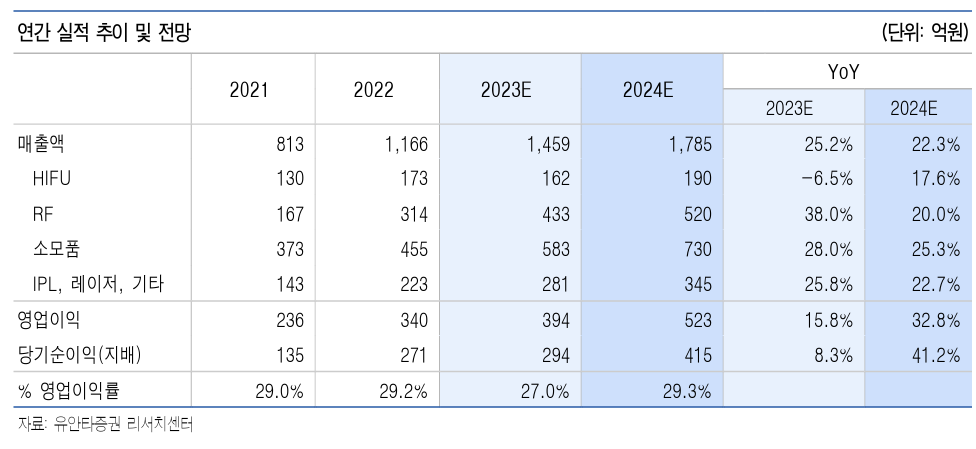

4Q23F 매출액은 424억원(YoY +33.7%, QoQ +8.7%), 영업이익 119억원(YoY +35.3%, QoQ +16.6%, OPM 28.0%)를 전망한다. 덴서티 미국향 매출이 4분기부터 인식되면서, 누적판매량은 3Q23 60대에서 4Q23 120대로 늘어날 것으로 예상한다. 참고로 미국 파트너사 Reveal Laser를 통해 덴서티는 2024년 7월까지 MOQ(최소발주수량)를 약 150대를 확보했다.

포텐자 미국향 매출도 하반기에 물량이 더 집중되면서, 안정적인 성장세가 예상된다. 3Q23 기준 포텐자 Cynosure ODM향 누적판매량은 700대 이상으로, 이미 2023년 MOQ 400대를 넘어선 상황이다. 포텐자는 ODM 계약 이후 매년 최소물량보다 1.5배 더 판매됐다는 점과 ASP 가 20~30% 증가한 점을 고려할 때, 2023년에도 미국향 수출이 호조세를 보일 것으로 판단한다. 이에 RF 부문 매출액 150억원 (YoY +65.5%)을 기대하는 바다. 한편, HIFU 부문 매출액은 일본 시장의 리니어Z 교체 수요 지연으로 40억원(YoY -13.9%)에 그칠 전망이다.

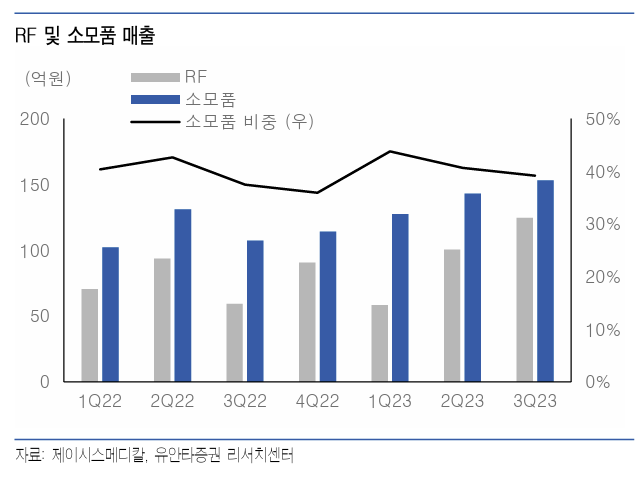

결론적으로 2023년 연결 실적은 매출액 1,459억원(YoY +25.2%), 영업이익 394억원(YoY +15.8%, OPM 27.0%)를 예상한다. 소모품 매출액이 583억원으로 전년대비 28.0% 증가하며, 매 출 비중이 40%에 달할 전망이다.

또한 자회사 제품 스킨부스터 판매 호조도 마진 개선에 반영될 것으로 판단한다. 참고로, 동사 의 2023년 GPM은 소모품 매출과 신규 매출에 따른 수익성 개선 효과로 69.7%를 전망한다.

2) 2024년은 포텐자 중국 허가가 KEY

2024년 실적은 매출액 1,785억원(YoY +22.3%), 영업이익 523억원(YoY +32.8%, OPM 29.3%) 을 예상한다. 올해부터는 예정되어 있던 해외 인허가가 완료되면서 지속적인 매출 성장이 기대 된다. 중국의 포텐자가 상반기 허가 완료된다면, Cynosure 와의 파트너십을 통해 시장 진출이 빠르게 이루어질 전망이다. 한편, HIFU 장비 리니어Z는 4Q24 인허가를 목표로 두고 있어 향후 추가적인 매출 전망치 상향을 기대할 수 있다.

출처: 유안타증권, 제이시스메디칼

뜨리스땅

https://tristanchoi.tistory.com/563

미용 의료기기 업체 - 원텍

1. 기업개요 원텍은 1999년 설립된 의료 미용기기 업체로, 2022년 6월 코스닥 시장에 상장되었다. 초기에는 써지컬 항암 레이저 기기를 개발했으며, 이후 에스테틱 장비로 사업을 확장하며 성장했

tristanchoi.tistory.com

'바이오, 의학, 제약' 카테고리의 다른 글

| 미용 의료기기 업체 - 원텍 (1) | 2024.01.28 |

|---|---|

| 미용 의료기기 업체 - 비올 (1) | 2024.01.28 |

| 미용의료기기 이슈 - 마이크로니들RF ITC 소송 (0) | 2024.01.28 |

| 미용 의료기기 시장 트렌드 및 주목해야 할 의료기기 업체 3곳 (1) | 2024.01.28 |

| 삼성바이오로직스 - 2023 3Q update (0) | 2023.11.02 |

댓글